2026年2月18日、東京証券取引所(東証)にて開催された「第2回東証ETFインフルエンサーミーティング」に参加してきました!

東証主催のETFセミナーに行ってきました〜!✨

今回はアクティブETFとカバードコール戦略!

というオルカン買うだけ投資法とは対極の話ではあったものの、ETF市場が広がるのは投資家にとってのメリットも大きいので、東証の活動を今後も応援しております💡 pic.twitter.com/Gy1rDjaVzD— なまずん🐟20代からインデックス投資をスタート🐟 (@gameoftheweak) February 18, 2026

相場にコバンザメのようにくっついて回るだけのインデックス投資家の1人である私も、例のぐるぐる回る電光掲示板があるあの建物に入るのはなんだかワクワクします。前回に続く2回目の開催は参加人数が増え、多くの質問が出る活気のあるセッションでした。

今回のテーマはアクティブETF&カバードコール戦略

最初は独立系ヘッジファンドのシンプレクス・アセット・マネジメント社による「アクティブETFの運用とは――そもそもなぜ地銀ETF?」と題したセッションでした。

私は同社をよく知らないのですが、市場平均を超える収益(いわゆるアルファ)の獲得をめざすバリバリのアクティブ運用会社です。日本市場に注力し、日本独自の環境を収益機会にすることを掲げている点はおもしろいと個人的には思います。

ざっくり言えば、本質的価値を下回って評価されている企業を見つけて、株主として働きかけるエンゲージメント活動を通じて企業価値を高めることを戦略の1つにしています。

多くのインデックス投資家と同様に、株式投資では単なる銘柄選定のみで継続的に低コストのインデックスファンドの運用成績を上回ることは難しいと私は考えています。それに対して、同社は株主としての立ち回りまでを戦略に含めているということですね。

一般的なアクティブファンドに対して、アクティブETFであることにも利点があるようです。例えば、ETFには非上場の投資信託とは異なり、販路が販売会社に依存しないことや、組入銘柄が毎日公開されることがそれにあたります。一方で、個人的には地銀ETFのような業界・テーマを絞った商品は、ETFの上場基準によって長期運用が必須になるETFとの相性が良いのかどうかは若干疑問に感じるところではあります。もちろん、購入・売却は投資家自身が自己決定できますから、それも踏まえて判断すればよいのでしょう。

その他のアクティブ運用会社もETFに魅力を感じて進出してくるのかどうか、個人的には楽しみに思います。

なお、私はインデックス運用で自分の資産の運用目的を達成できると考えているため、そもそもアクティブファンド・アクティブETFを個人の運用では取り入れていません。しかし先日に記事にしたように、資産運用管理に携わっている確定給付企業年金(DB)では、株式・債券、ヘッジファンドを含むオルタナティブにおいてアクティブ運用も行っています。

なので他人のお金はアクティブ運用しています(笑)。それでも株はインデックス運用で良いのではないか?とも思いますけれど。

続いては、米国籍ETFの「QYLD」が知られているグローバルX社による「カバード・コール戦略」のセッションでした。QYLDやカバード・コールは、Xでも定期的に話題になりますよね。ちなみに、この戦略は分類上はパッシブ運用になるようです。

カバード・コールはデリバティブ取引の戦略の1つで、オプションを活用するものです。一言でいえば、「原資産を持ち、かつその資産の『将来のある時点で、特定の価格で買う権利(コールオプション)』を売る」ことでオプション料(プレミアム)を得る手法です。その特性を整理すると、以下のようになります。

- 上昇相場: 利益が一定の水準に制限される。権利を行使されて原資産の上昇幅を失うので、原資産の価格上昇にはついていけない。

- 横ばい相場: オプション料の分だけ、指数より有利

- 下落相場: オプション料の分だけ下落が緩和される。ただし原資産を保有したままなので、下落は被る。

オプション料は、原資産の値動きが激しいほど高く設定される性質があります。そのため、値動きの激しいNASDAQ100を対象としたQYLDは平均11%程度の分配金を出しているとのことです。なお、QYLDの東証ETF版である2865は日本円で取引可能であるなどの利点があります。

分配金利回りが高いことが定期的に話題になり、かつ一定の人気を集めている最大の理由ですね。

最近では、原資産は株式だけでなく、米国超長期債を対象としたカバードコールETFなども登場しています。金利低下局面での債券価格上昇を一部放棄する代わりに、高いインカムを得るという設計です。

ただ、前述したように上昇相場にはついていけず、下落相場では原資産の下落の影響を受ける運用法であることから、分配金を再投資しなければ基準価額が下がりやすいという特徴があります。購入の判断基準は人それぞれですが、私のような長期にわたる資産形成が目的の人にとっては合致しないと個人的には思います。

現状では投資信託に比べて使いにくいETF

最後のセッションは東証ETF推進部によるもので、投資信託とETFの現況を比較しながら、今後さらにETFを活用しやすくするための取り組みを進めていきたいという説明でした。

現状、個人による東証ETFの保有残高は3兆円程度とのことです。「eMAXIS Slim米国株式(S&P500)」や「eMAXIS Slim全世界株式(オール・カントリー)」だけでそれぞれ10兆円の純資産があり、大きな差があります。

この背景には、分配金の再投資ができる、100円からの金額指定の積立投資ができる、NISAつみたて投資枠の活用ができるといった投資信託の優位性が意識されているわけですが、そこを変えていかないと大きく普及することはないでしょう。

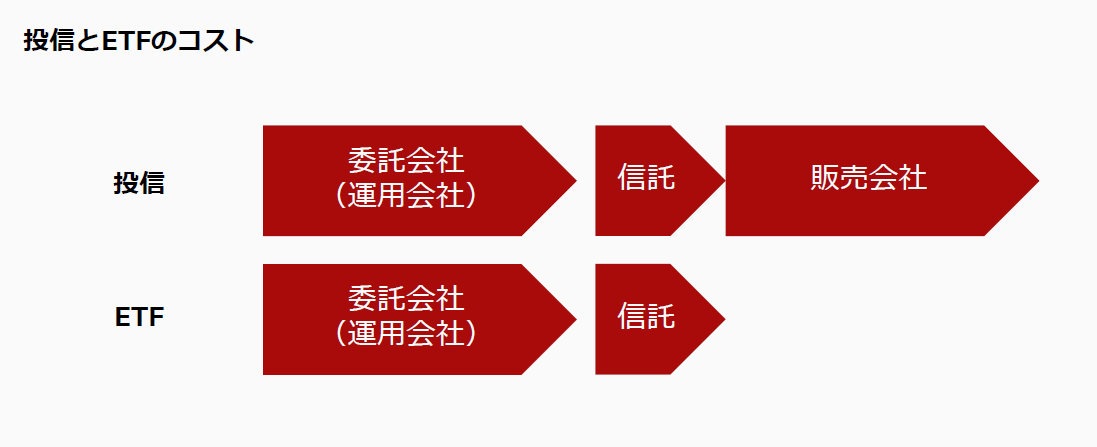

ただ、ETFの優位性として印象に残った話もあり、それは投資信託とETFのコスト構造です。

ご存じのように、投資信託の信託報酬は、販売会社・運用会社(委託会社)・信託会社(受託会社)の3者に支払われています。保有しているだけの期間が長いインデックス投資家にとっては、販売会社に結構な信託報酬を支払っていることになります。

もちろん、投資信託の保有期間中は販売会社にもまったくコストがかからないわけではありませんが、保有金額・保有期間によっては信託報酬に見合っているのか疑わしく思えるような金額になっていきます。

一方、ETFには販売会社の取り分がありません。その点では運用会社・投資家の双方にとってのメリットは大きいのです。

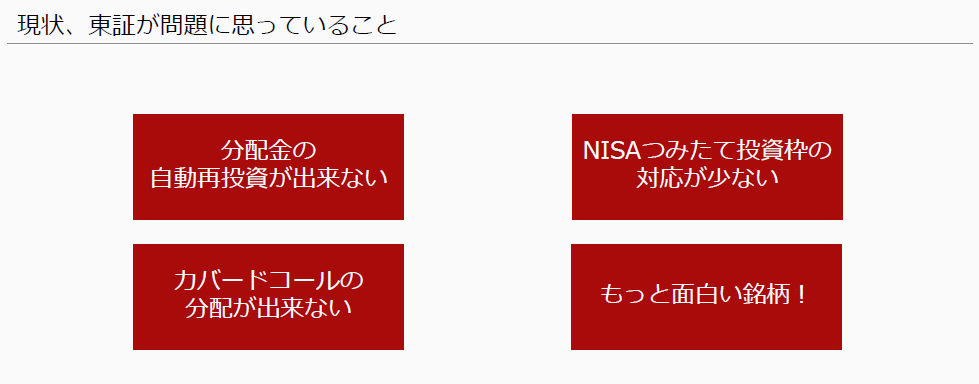

現状で、東証ETFには自動での分配金再投資ができない、NISAつみたて投資枠での取り扱いが少ない、カバード・コール戦略におけるオプション料は分配できないなどの分配金の原資に制約があるといった課題があると分析されています。個人的には、とくに最初の2つが改善されると格段に取り回しやすくなると思います。

使い勝手が上がったらETF活用を考えたい

以前にも書いていますが、私は米国籍ETFを少し保有しているものの、資産形成の主力は投資信託です。分配金の再投資、積立の自動化、税制上の再投資の効率性といった投資信託のアドバンテージが大きいためです。

東証もこれらを課題と認識しており、こういった制度面が整備されれば、選択肢としての魅力は増すでしょう。今回のミーティングを通じてETFという器そのものへの関心も高まりました。

私は広く分散された低コストのインデックス投資での長期運用が合理的であると考えています。そのため、記載したようにアクティブETFやカバードコールETFを私が購入することは考えにくいのですが……、それにしてもいろいろな運用方法がありますね。

こういった他の運用手法について知ることは、自身の運用目的や運用手法、リスク許容度などを考え直すきっかけにもなります。市場でどのように立ち回るのか、そして何を相棒に選ぶのか。結局はこの判断が全てですからね。

ETFにおける革新が進んでいけば、インデックス投資家でも投資信託だけでなく、ETFを活用する戦略がもっと面白くなる可能性がありますね。

コメント