なまずんです。

子ども時代,新年最大の楽しみと言えば「お年玉」ではありませんでしたか。皆さんはお年玉を何に使っていたでしょうか。あるいは,今,お子さんにどう使うように指南しますか。

住信SBIネット銀行が2018年12月に行った調査(回答2681人)では,子どものお年玉を保護者が管理する場合,約7.1%が株や投資信託といった金融商品に投資していました。

では,お年玉を投資に回した場合,将来的にどの程度増えるのでしょうか。

試算したところ,2000年1~3月生まれの人が,2001~2018年にもらう18回のお年玉を全力投資していたら,2019年1月時点で約2倍になりました。

試算の条件

もらえるお年玉の金額

もらえるお年玉の総額は以下で推算します。

[もらえるお年玉]=[年齢別単価]×[お年玉をくれる人数]

計算に用いる年齢別単価は以下の通り(同調査より)。

| ステージ | 単価 | 期間 |

|---|---|---|

| 未就学児 | 1000円 | 6年間(2001~06年) |

| 小学校低学年 | 3000円 | 3年間(2007~09年) |

| 小学校高学年 | 5000円 | 3年間(2010~12年) |

| 中学生 | 5000円 | 3年間(2013~15年) |

| 高校生 | 10000円 | 3年間(2016~18年) |

お年玉をくれる人数は,「大人1人が,お年玉をあげる予定の子どもの人数」で代用します。同調査によれば,3.8人。「何人からもらったか」は信頼できる調査が見つかりませんでした。

以上より,例えば2001年(0歳,未就学児)の場合は1000円を3.8人からもらい,合計3800円を投資に回します。

運用方法

もらったお年玉はすぐに,S&P500(配当込み)に連動する投資信託に全力投資するものとします。購入した投資信託は2019年1月1日(18歳)までバイ&ホールドです。

年次リターンは「myINDEX」からデータ取得。投資信託の経費率は0.3%と考えます。

例えば2001年の場合,S&P500の年次リターンは年率+1.5%でした。0.3%を経費率と考え,実質的な年率リターンは+1.2%と試算します。

2018年の年次リターンは「myINDEX」に反映されていないため,年次騰落率(-7.0%)を計算に用いました。

その他

2019年1月1日(19歳になる直前)のお年玉は計算に入れません。

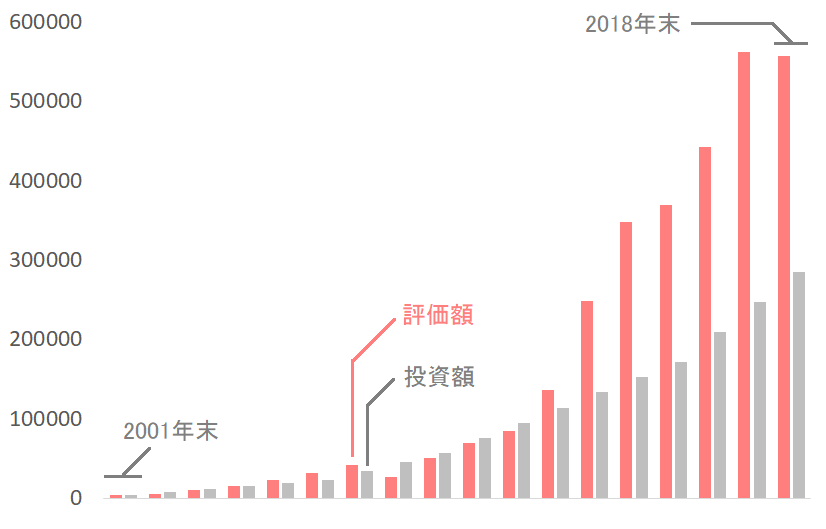

試算結果:約2倍に増える

結論から言えば,2019年1月時点で,投資したお年玉の累計額28万5000円に対して,評価額は55万6424円となりました。約2倍です。

推移はグラフの通りです。赤色=投資したお年玉の評価額,灰色=お年玉の元本(つまり,もらったお年玉の累計額)です。

2001~09年と,2010~18年に分けて考察します。

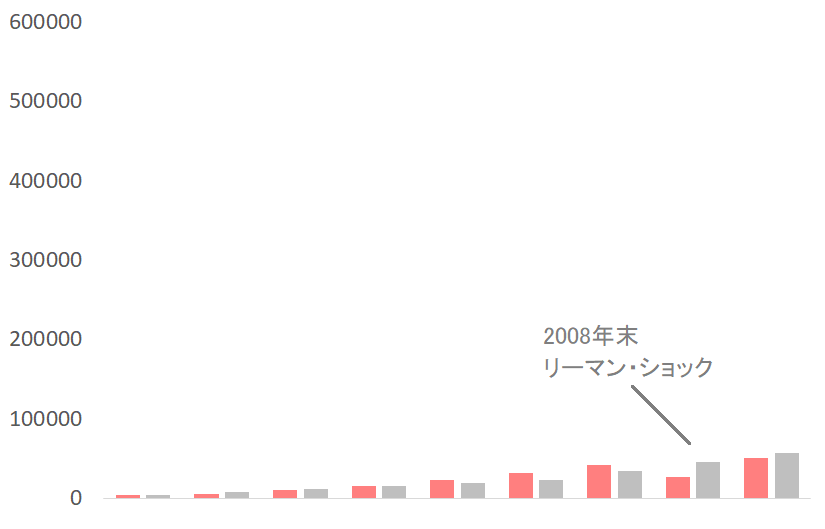

2001~09年は2度の暴落で元本割れ

2001~06年は毎年3800円ずつ,2007~09年は1万1400円ずつ投資します。2002年の暴落でいきなり元本割れしします。2004年には元本を回復し,2007年には元本を大きく上回りますが,2008年の暴落で再度元本割れ。投資額の半分程度になってしまいます。その影響で,相場が戻ってきた2009年末でも元本を下回ってしまいました。

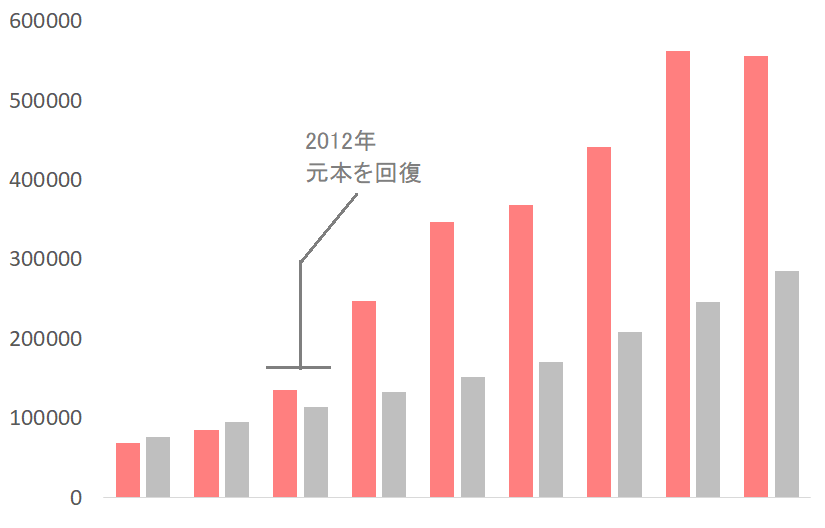

2010~18年は右肩上がり

2010~15年は年間1万9000円,2016年~18年は3万8000円ずつ投資します。2008年の暴落を経て,2012年になってようやく元本を回復。その後は右肩上がりに大きな成長を遂げます。2018年に下落局面を迎えますが,それでも元本の約2倍まで資産が成長しました。

教育視点でも,お年玉投資は有効かも

高校卒業までにもらったお年玉を全額投資すると,2000年生まれの人のお年玉は2倍に増やせたことがわかりました。

しかし,その間には元本を下回る,10年にわたる暗黒期間もあります。途中でやめてしまったら,2010年以降の伸びの恩恵に預かれなかったことになります。根気よく続けたことがうまくいった理由です。

もちろん,子どもの所有物であるお年玉を勝手に投資に回すようものなら子どもは激怒するでしょう。2000年に投資を始めていれば結果的に増えていますが,当然,絶対に増えるとは言い切れません。ほしいものを全く買えないのもかわいそうです。

願わくば,その時にほしいものを買う経験と,投資によりお金を働かせる学びの両方を得てほしいですね。この試算を参考に,お金の一部を投資に回す意義や,投資を長期に続けることで得られる恩恵を教えてみたらいかがでしょうか。お年玉が子どもたちの今の幸せと,マネーリテラシーの向上のきっかけになりますように。

コメント