なまずを前へ。水槽をもっと前へのなまずんです。

突然ですが,家計と資産の管理,きちんとできていますか?

「エクセルで1円単位で管理できている!」という強者もいるでしょうが,家計管理は多くの人にとってなかなかうまくいかないもの。家計簿を付けているけど,記載漏れが多かったり,振り返っていなかったりするのが現実ではないでしょうか。

家計管理に私は,「紙の家計簿を3年」⇒「自己入力の家計簿アプリを3年」⇒「マネーフォワードを2年」と渡り歩いてきました。そしてマネーフォワードが最強!という結論に至っています。その理由と考察をまとめます。

なぜ,マネーフォワードか

マネーフォワードとは

家計簿アプリ・家計簿ソフト「マネーフォワード」は株式会社マネーフォワードが個人向けに提供する資産管理・家計管理支援ツールです。気軽に確認できるスマホアプリと分析機能の充実したパソコン版ウェブアプリを使えます。

主たる機能は家計簿の自動作成と複数の金融機関にわたる資産の一括管理。

家計簿を自動作成できる

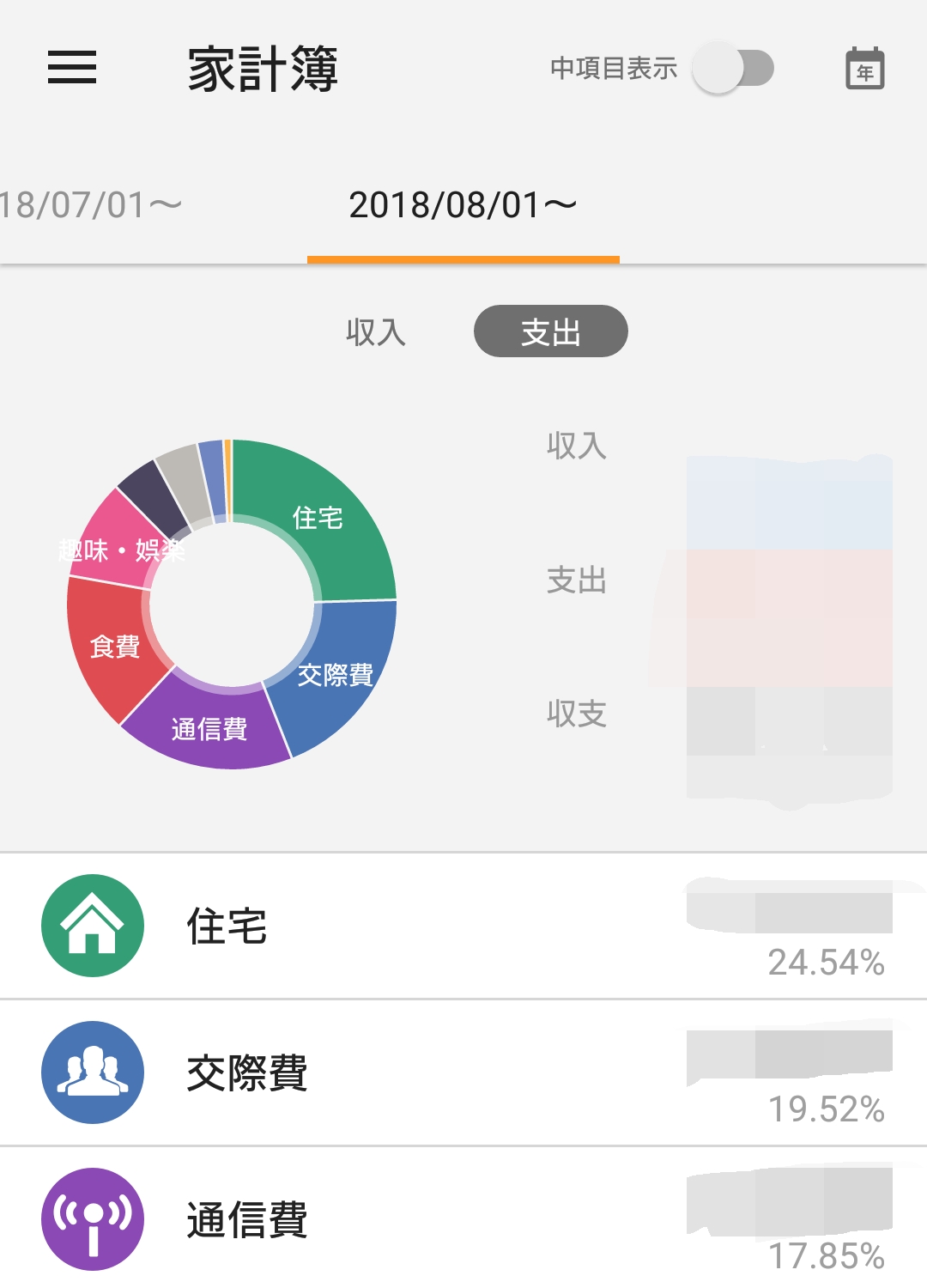

ネットバンキングやクレジットカードの利用履歴から,いつ,何にいくら使ったかを自動取得します。その際,支払先などの情報から費目を自動分類。リアルタイムに家計簿が出来上がっていきます。

毎月・毎年の家計簿がリアルタイムに出来上がっていく!

また,月間・年間の収支を自動でグラフ化します。予算管理機能もあり,予算を設定すれば随時進捗状況を確認できます。

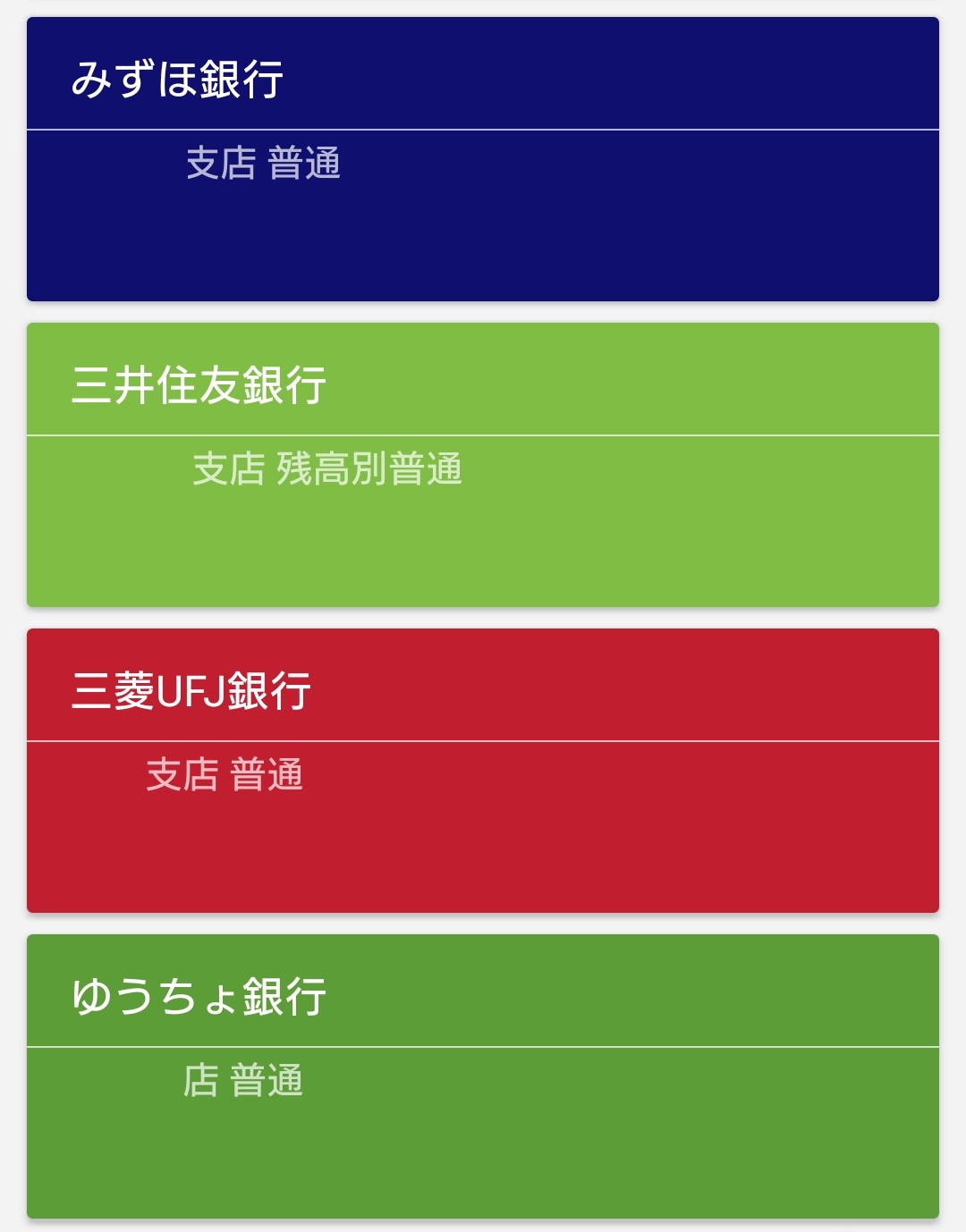

資産状況を一括管理できる

複数の口座を一つの画面で一括管理できます。銀行だけでなく,証券会社や電子マネーにも対応しています。最近では仮想通貨取引所やソーシャルレンディング会社とも連携でき,期限を切らしてしまいがちなポイント・マイルの所持状況も一覧管理できます。

実際は金額が記載されます。ちょっと見せるに忍びないのでイメージです。

資産状況の推移も表示でき,資産形成の過程が一目瞭然です。

マネーフォワード活用のメリット

マネーフォワードを活用するメリットを,紙の家計簿や手動入力の家計簿アプリと比較しながらまとめます。

圧倒的な時短になる

紙の家計簿は入力・分類・集計を手作業で,手動入力の家計簿アプリは入力・分類を手作業で行わなくてはなりません。面倒&間違いが生じやすい上に月に1回はまとまった時間が必要です。

マネーフォワードは多くの金融機関・クレジットカード会社等と連携可能で,その数は2666(2018年8月19日時点)。国内の主要な金融機関・クレジットカード会社等はほぼ網羅しています。連携できる金融機関・クレジットカード会社経由の支出は全自動で入力・分類・集計し,家計簿に仕上げてくれます。

自動で仕分けされていきます。

分類は最初は甘く修正が必要なこともありますが,一度修正したものは学習し次からは適切に分類されるため,2年も使えば現金支出以外はほぼ全自動となりました。現金支出は手動入力のため家計のキャッシュレス化にも一役買いますし,現金を使ったときはその場でアプリですぐに入力できます。マネーフォワードを使い始めてから,「家計簿を作る時間」はなくなりました!

予算の進捗がすぐわかる

紙の家計簿で困難だったのは,月間の予算を立ててもその進捗が集計までわからないこと。仮に週に1回家計簿をまとめても,その間は進捗がわかりません。手動入力の家計簿も同様です。

マネーフォワードは即時集計で,日割り計算での予算進捗状況を示してくれます。厳密な予算管理をしたい人にとって便利なツールとなりえます。私はそこまで厳密に考えてはいませんが,予算と比較して使いすぎているのかどうかの目安になっています。

金融機関が増えても資産状況の把握が負担にならない

特に紙の家計簿を使って大変だったのが,金融機関が増えてしまったときの資産状況の把握です。銀行だけならまだしも,電子マネーの残高や証券会社の金融資産の変動,ポイントサイトの有効期限などを把握し続けるのは困難を極めます。

マネーフォワードは最低1日1回情報を取得し,常に最新情報を確認可能。カード引き落とし前の銀行残高不足やポイント有効期限切れの直前などのアラートも出してくれます。

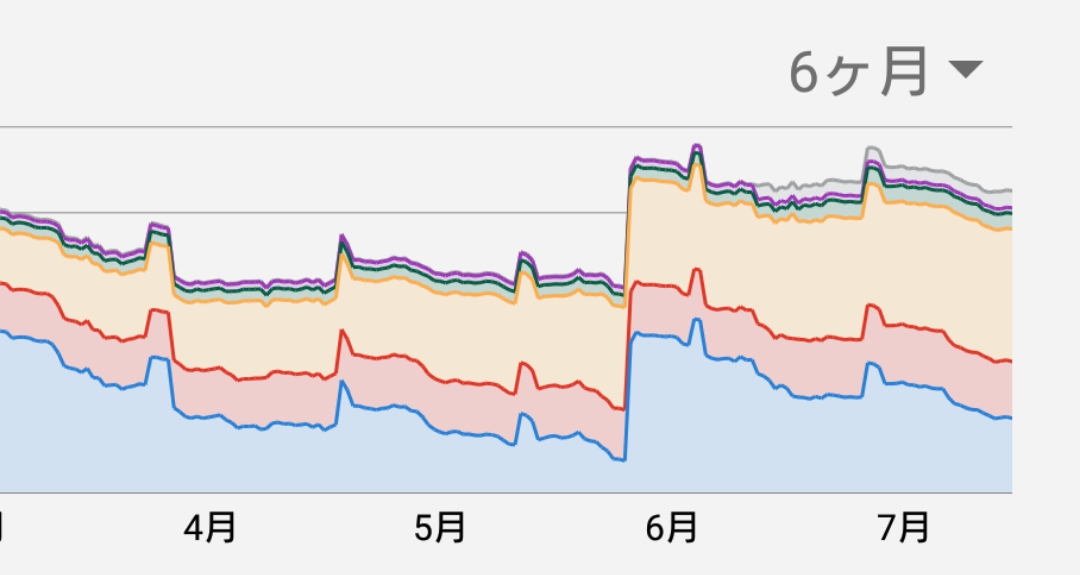

資産状況の推移が一目瞭然

紙の家計簿で難しいのが,前年と比べてどの程度家計が改善され,資産がどれくらい増えたのかをグラフで比較すること。

資産の長期推移がグラフに。

マネーフォワードでは経時的な推移まで自動で計算されます。毎月1日には前月の資産の変動と収支状況のレポートがアプリに届きます。また,同程度の属性の人の平均的な支出・貯蓄割合と比較した参考データも提示してくれるため,家計改善のヒントとなります。

その他のメリット

資産だけでなく,負債の状況も一度に確認することができます。

また,資産状況の集計が済んでいるため,資産状況のまとめ記事を作る上で便利です。円グラフは大まかなアセットアロケーションとしてそのまま活用できるかも!笑

上記を含め,マネーフォワードは「4つの特長」というページで詳しく解説しています。「もっと気になる!」という方はぜひ(「4つの特長」としておきながら,5つ述べられているところに私は気になる,2018年8月19日時点)。

デメリットは?

当然,マネーフォワードにはメリットだけでなくデメリットも残念ながらあります。

会費がかかる

マネーフォワードの全ての機能を使うには,毎月500円(税込)を課金しなくてはなりません。年間にして6000円。無料では口座登録が10種類まで,情報の保管期間が1年までと制限があります。

でも,私としては家計管理・資産管理の煩雑さから500円で解放してくれるなんで,コスパが良すぎます(笑)。むしろ喜んで払っているかもしれません。便利な解析ツールを使えるのもポイントです。

情報をマネーフォワードに渡すことになる

マネーフォワードのセキュリティは高水準であるとされます(マネーフォワードのページ)。強力な暗号方式だけでなく,データと個人情報も別管理としているようです。

マネーフォワードに渡す情報はログイン情報や参照のためのAPIのみです。いずれにしろ,仮にマネーフォワードから情報流出してもそれが原因で取引が行われる心配はありません。しかし,全く渡さないよりリスクが高いのは事実です。

また,個人と紐づけされない形ですが,「同程度の属性の人の平均的な支出状況」のように加工されたデータとして使われる可能性はあります。

その他

アセットクラスの分類などはマネーフォワードにお任せとなります。例えば,iDeCo=年金,NISAなど証券会社の口座=商品によって分類(株式,投資信託など)されます。投資ブログでよくある分類である「国内株式」「国内債券」……のような分類で表示することはできません。

また,割り勘の立て替えなどを家計簿の収入・支出から除外するなど,処理にひと手間掛ける必要が生じることもあります。あまりに立て替えが多い場合,適切な分析を得るのが難しい可能性もあります。

私の活用状況は?

ここからは私の活用状況です。比較的多くの金融機関等を登録しているほうだと思います。これでも余裕で管理できるのがマネーフォワードだと思ってくだされば幸いです。私が円滑な家計管理・資産管理ができているのはマネーフォワードのおかげです。

登録している金融機関等

銀行

都市銀行・ネット銀行など8行。これでもピーク時より減りました。

投資関連会社

証券会社3社,仮想通貨取引所3社,ソーシャルレンディング1社,iDeCoのJIS&Tで合計8機関。

電子マネー・プリペイドカード

最近登録したKyashを含め,4サービス。Kyashについては記事にしました。

参考 個人間送金アプリ「Kyash」が2%超の高還元クレジットカードのように使える話

ポイント・マイル

手動で入力している商品券を含め,20以上のサービスと連携。

クレジットカード

約10枚の情報を一括管理。

その他

携帯電話,通販サイトと連携。他に手動入力で現金管理(財布)と奨学金残債を計上しています。

合計57もの費目をほぼリアルタイムに自動計算してくれるマネーフォワードには感謝してもしきれません!

自らの家計・資産を把握することが資産運用の第一歩

大量の金融機関・クレジットカード会社等に資産・負債が分散していても,マネーフォワードのおかげでほぼ苦労なく家計・資産を把握できています(だから銀行をまとめたり,クレジットカードを減らす努力を先延ばししているのですが……笑)。

戦略的な資産運用を考える上で,土台になるのは現在の家計と資産の状況。マネーフォワードなどの家計・資産管理サービスを導入し,資産運用の参考にしてはいかがでしょうか?

コメント

Manohiroと申します。 ブログランキングから訪問させて頂きました。 初心者です。 勉強中ですので 興味を持って読ませていただきました。 また、訪問します。 ポチ、しました。

>Manohiroさん

はじめまして。ご訪問ありがとうございます。私も勉強中の身ですので,お互い頑張りましょう…! 今後もよろしくお願いします。