先日、勤務先の確定給付企業年金(DB)の運用に関わる機会が増えた話を書きました。

このDBは、従業員が退職後に退職金もしくは年金として受け取れるものです。

この記事を公開したところ、「そもそもDBはどのような運用をしているのか」という質問をいただきました。DBは加入者向けに運用方針や資産配分の概要を開示していますので、これをテーマにすること自体は問題ありません。この記事では細部に踏み込まない範囲で、私が関わっているDBの運用の全体像を整理してみたいと思います。

個人で行っている資産運用とは、前提条件も目的もかなり異なっていることがわかるはずです。

運用の内容と資産配分

まずは、最も気になるであろう資産配分からです。2025年11月末時点での内訳は、おおむね以下のようになっています。

| 種目 | 比率 | 内容 |

| 一般勘定 | 32% | 保険会社3社による確定利回り商品 |

| 国内債券 | 9% | パッシブファンドとアクティブファンドでの運用 |

| 外国債券 | 8% | 大半が為替ヘッジ付きで、全額がアクティブファンドでの運用 |

| 国内株式 | 7% | 全額がパッシブファンドでの運用 |

| 外国株式 | 14% | 全額がアクティブファンドでの運用 |

| オルタナティブ | 29% | 高リスク債券や不動産が投資対象のファンドやヘッジファンドなど |

| その他 | 1% | 現金など |

運用の想定利回りは年率2.9%で、そのうち約0.4%が運用報酬などのコストです。したがって、実質的な運用利回りは2.5%程度を目標に、このポートフォリオが組まれています。各商品の性質と役割について、簡潔に説明していきます。

一般勘定という「土台」

一般勘定は、生命保険会社などが提供する確定利回り型の商品です。満期まで保有すれば事前に約束された利回りが保障される点で、貯蓄型保険に近い性格を持っています。国債の持ち切り運用や、貯蓄型保険から生命保険としての保障機能を除いたものを保険料一括前払いで購入している⋯⋯と考えるとイメージしやすいかもしれません。

長らく金利低下の影響で一般勘定の利回りは低迷していましたが、いわゆる「金利のある世界」に戻ってきたことで、現在保有している商品は年率1%を超える水準まで回復しています。

これだけで予定利回りの2.9%を達成することは到底できませんが、リスクを取らずに得られる「土台」としては、非常に重要な存在です。

債券は分散と安定性を重視

債券は、国内債券と外国債券を合わせると約17%になります。外国債券は、その大半が為替ヘッジ付きです。

為替ヘッジを行うと、為替変動の影響はほぼ排除できますが、その代わりに日本との金利差に応じたヘッジコストが発生します。その結果、長期的な期待リターンは国内債券と大きく変わらなくなります。

実際、2025年には、米国10年債はドル建てでは4.0~4.5%程度の利回りがありましたが、為替ヘッジコストも4%程度で推移していたため、1%台の利回りになっていた国内10年債よりも利回りが低くなる期間も長くなりました。

それでも外国債券を組み入れているのは、短期的な価格変動に対する分散効果があるからだと考えられます。利回りを狙うというより、ポートフォリオ全体の安定性を高める役割を持たせているのでしょう。

ただ、この比率になっている理由を私は知りません。

株式比率が低めな理由

株式は国内株式と外国株式を合わせて21%です。資産形成期の個人投資家の感覚では、かなり少ないと感じるかもしれません。

ご存じのとおり、株式は期待リターンが高い一方で、短期的な価格変動が非常に大きい資産です。DBは、国の年金制度と同様に、一般的には5年に1回の財政再計算を行い、将来の給付債務と現在の資産状況を踏まえて、拠出額や予定利回りを見直します。

つまり、長期に運用はするものの、「将来増えていればいい」という個人のイメージする長期投資をしているのではなく、毎年の決算や、最長5年後の財政再計算までを見据えたリスク管理が重視されているのです。

さらに、多くの成熟した企業年金では、制度全体として「拠出額より給付額のほうが多い」状態になっています。個人投資家で言えば、すでに取り崩し期に入っているのと同じです。

このような前提条件では、株式比率は必要以上に高めないという判断になります。

増え続けるオルタナティブ投資

一般勘定に次いで比率が高いのがオルタナティブで、約3割を占めています。オルタナティブとは、株式・債券といった伝統的資産以外の総称で、私が関わっているDBでは、高利回り債券、不動産、ヘッジファンド、プライベート資産などが含まれています。他にも、保有してはいないものの、金などの資産もここに含まれます。

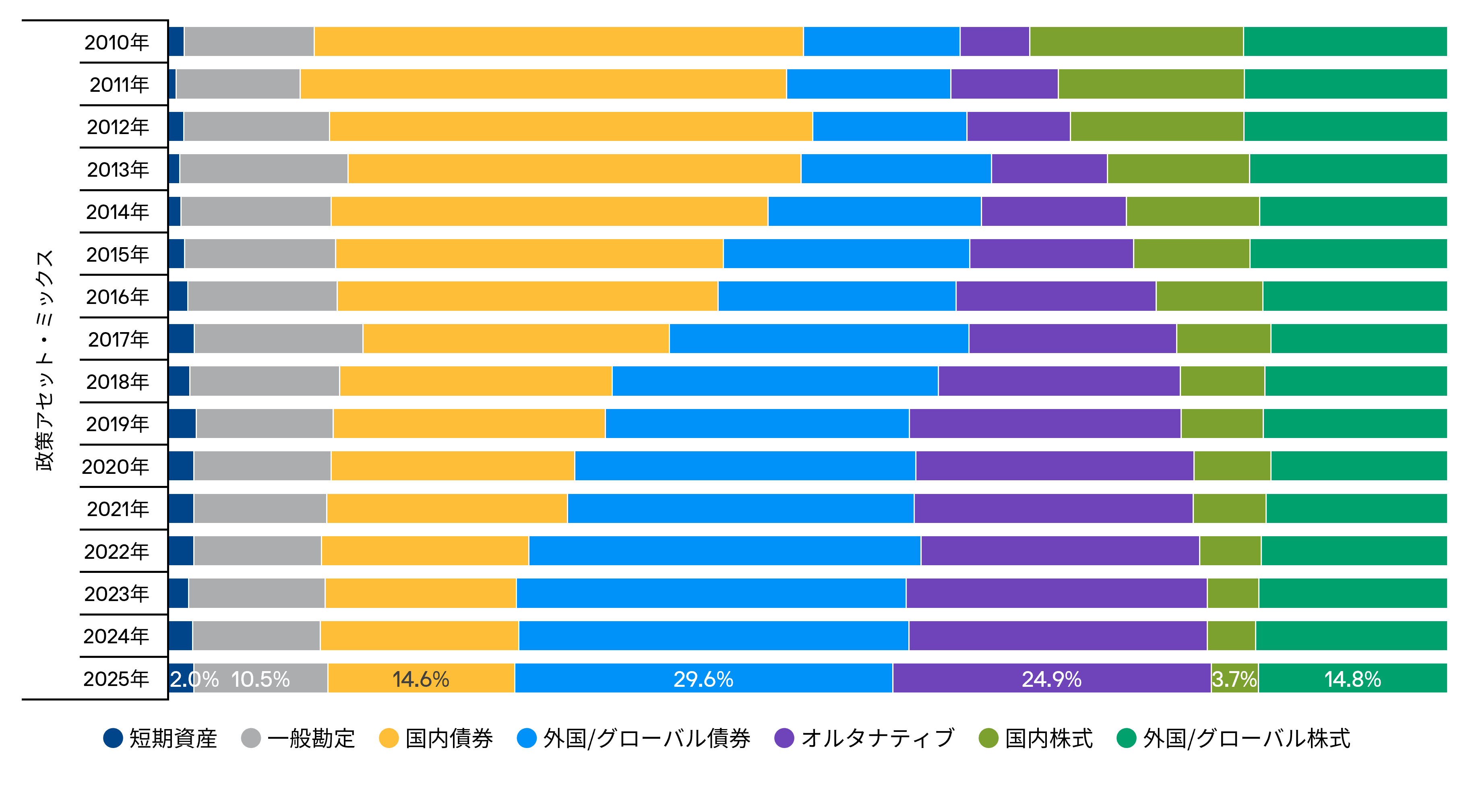

オルタナティブを組み入れる動きは米国で先行していましたが、日本では国内債券利回りの低下が長く続いた結果、DBは予定利回りを確保するため、よりリスクの高い運用を取らざるを得なくなりました。その流れの中で、リターンの確保に加えて、株式との分散効果も期待できるオルタナティブへの投資比率は年々高まっています(図はJ.P.モルガン・アセット・マネジメントによる年金運用調査より)

このようにして見ると、国内債券・外国債券・国内株式・外国株式をほぼ均等に保有しているGPIF(年金積立金管理運用独立行政法人)の運用は、DBよりもリスクを取っているとも言えそうです。

債券・株式はアクティブファンドも健闘

2025年は11月末時点で、全体として7.3%を超えるリターンとなりました。株高の影響が大きく、オルタナティブも概ね順調でした。

個別の商品で見てみると、国内債券についてはパッシブファンドとアクティブファンドの両方を保有しており、結果としてアクティブファンドがベンチマークを上回る成績を残しました。外国債券はすべてアクティブファンドで、こちらも超過リターンを確保しています。

国内株式は全額パッシブファンド、外国株式は運用スタイルの異なる3本のアクティブファンドで運用しています。この3本のうち2本はベンチマークのMSCIコクサイ(配当込み)を上回りましたが、1本は下回り、合算するとベンチマークをわずかに上回る程度の成績でした。

運用スタイルの異なるアクティブファンドを組み合わせた結果、「コストの高い疑似パッシブ運用」になっている可能性も否定できません。そうであれば、低コストなパッシブファンドに置き換えるという選択肢もあり、これは今後の検討課題でしょう。

オルタナティブについては今回は詳述しませんが、個人投資家ではアクセスが難しい私募商品やヘッジファンドを含め、10本以上の商品を保有しています。現時点ではリターンは確保できていますが、謎な商品も少なくないため、リスク管理が十分かどうかはあらためて検証していく必要があると感じています。

年に4〜5回、運用に関する委員会が開かれますので、またそのうち続きを書きたいと思います。

DBの運用は、個人が長期的な視点で運用するiDeCoや企業型DC、NISAとは前提も目的も大きく異なりますが、「取り崩し期における分散投資」という観点では学べる点も多いのではないでしょうか。また、もし勤務先がDBに加入しているようでしたら、その運用について調べてみると面白いかもしれません。

コメント