私は「資産運用はライフプランなしには成り立たない」という主張を持論の1つにしています。将来に何にどれくらいお金が必要になるのかといった将来設計(ライフプラン)によって取れるリスクは異なります。資産運用だけでなく、保険の必要性などもライフプランをもとに判断する必要があるのです。

だけど、ライフプランのシミュレーションって自分でやろうとするととても面倒です。

将来の収入の変動を予想することも簡単ではありませんが、老後に受け取れる年金まで考慮すると計算は難しいです。

支出はどんな費目があるかを洗い出すところから大変です。数字を把握しやすい生活費も将来のインフレ率の幅によって相当な差が出てしまいます。たとえば教育費など、いくら検討していてもそのときになってみないとわからない大きな支出もあります。

そのような理由でどんなに頑張っても完璧なシミュレーションは不可能なのですが、それでもシミュレーションによって指針を作っておき、随時見直していくことが大事です。

そこでこの記事では、非常にシンプルで気楽に試せる金融庁のシミュレーターと、節約&投資ブロガーのシデさんがめちゃくちゃ作り込んだシミュレーターをご紹介します。

3分あれば試せる金融庁シミュレーター

金融庁はいくつかライフプランのシミュレーターを制作していますが、今回紹介するのはNISA特設ページにあるライフプランシミュレーター。

機能はとてもシンプルで、以下の項目を入力するだけで簡単な将来予測ができます。

- 年齢

- 職業

- 年収(または年金額)

- 退職金

- 働く期間

- 現在の資産額と想定利回り

- 配偶者の有無と、いる場合は職業・年収・退職金・働く期間

- 子どもの人数と通う学校の種類

- 年間の住居費

- 月々の生活費

- その他特別な支出

- インフレ率

たったこれだけです。職業は詳しく入力する必要はなく、将来の年金の計算のために使われます。

そもそも不確実要素が多い以上、精緻なシミュレーションをしてもズレてしまいますし、これくらいの簡易シミュレーションでもまずは十分だと思いますよ。

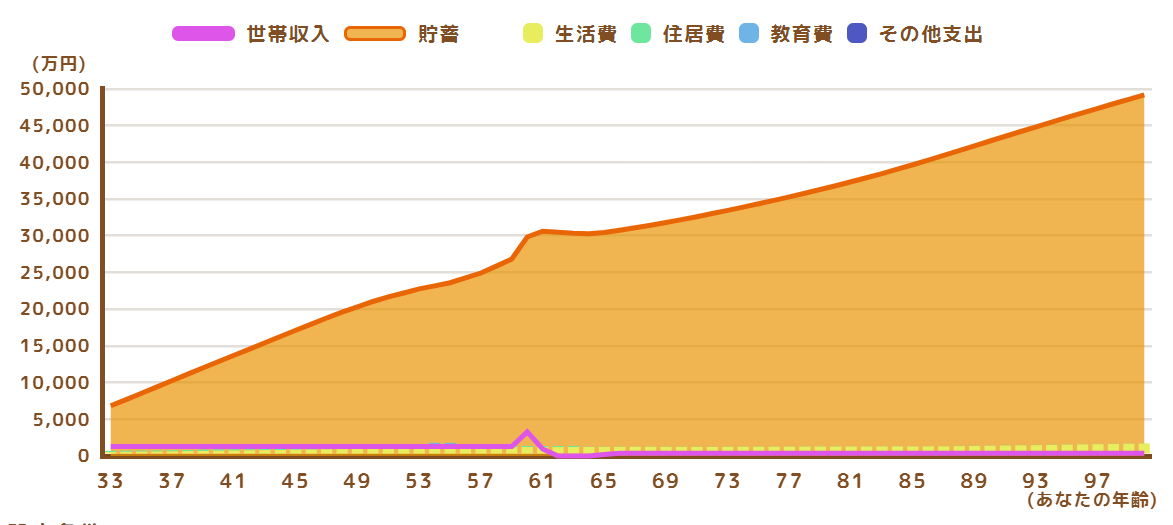

資産の想定利回り4%、インフレ率2%、60歳まで働く前提で試してみた結果です。

資産運用の収益>年間支出になっており、退職後も資産が増え続けるような結果になりました。

退職時に3億って……。私は将来性が非常にあやしい斜陽業界で仕事をしているので、60歳まで給与が維持されるのは想定しにくいのですが、シミュレータの仕様で給与が過大評価されていそうです。

資産運用も実際のように上下に変動することなく、一定のペースで増えていく期待値で計算されていますので、あくまでも簡易なシミュレーターです。

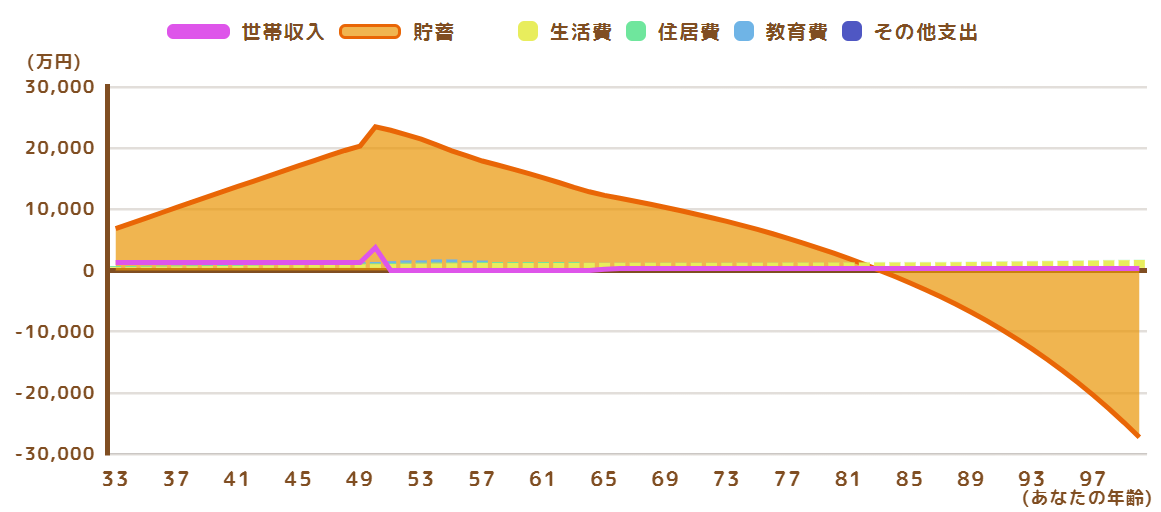

シミュレーターの面白いところは、条件を変えて試算することができること。それなら50歳で退職するように変更すると……

今度は資産運用の収益<年間支出となり、さらにインフレも見込んでいるので80代前半で資金が尽きることになってしまいました。ちなみに働く期間が短いと年金も少なくなり、これも結構な影響を及ぼしています。

現実的には支出の調整などでこんなにひどいことにはならないと思いますが、それでも10年早く退職するだけで大きな違いです。

いろいろいじってみると、収入・支出と資産形成が家計にどれくらいインパクトを与えるのかわかってくると思います。

尋常でなく詳しいシデさんのシミュレーター

そして次に紹介するのは非常に細かく支出項目を設定でき、乱数計算により将来の不確実性も織り込んだシデさんのシミュレーターです。

このシミュレーターの優れた特徴を最初にお伝えしておくと、将来の「破綻確率」が計算できるのです。資産運用にブレ(リスク)の値を設定でき、1000通りで乱数シミュレーションを行って、何パターンで破綻する(資産がマイナスになる)のかがわかります。

◆詳しくはシデさんによるシミュレーターの紹介も読んでみてください!

よくあるシミュレーターは資産運用を一定の利回りで計算しており(上述の金融庁シミュレーターもそうです)、運用成績のブレによる影響を評価できないのが難点です。

今回はシデさんのご厚意により、通常は有料でSTORESとココナラで販売しているものを使わせていただきましたので、レビューいたします! なお、乱数シミュレーションを含まない簡易版は無料配布されているので、まずはそちらをお試しいただくと良いと思います。

設定できる項目

収入についてはシンプルに、収入金額と今後の上昇率のみを設定する方式です。途中で退職・転職する場合など、大きな変動が見込まれるなら入力して変更することもできます。

ご指摘のとおりです。

途中で0を入力すれば以降も0になります。年金は0になりません。その他の方法としてはメイン収入を0とし、臨時収入欄で任意に調整することでも対応できます。でも臨時収入は年金計算に入らないので、上記の方法がいいかも。 pic.twitter.com/JkNQxFTCae

— シデa.k.a.603号室でロックマン攻略中 (@shidebu3) July 28, 2024

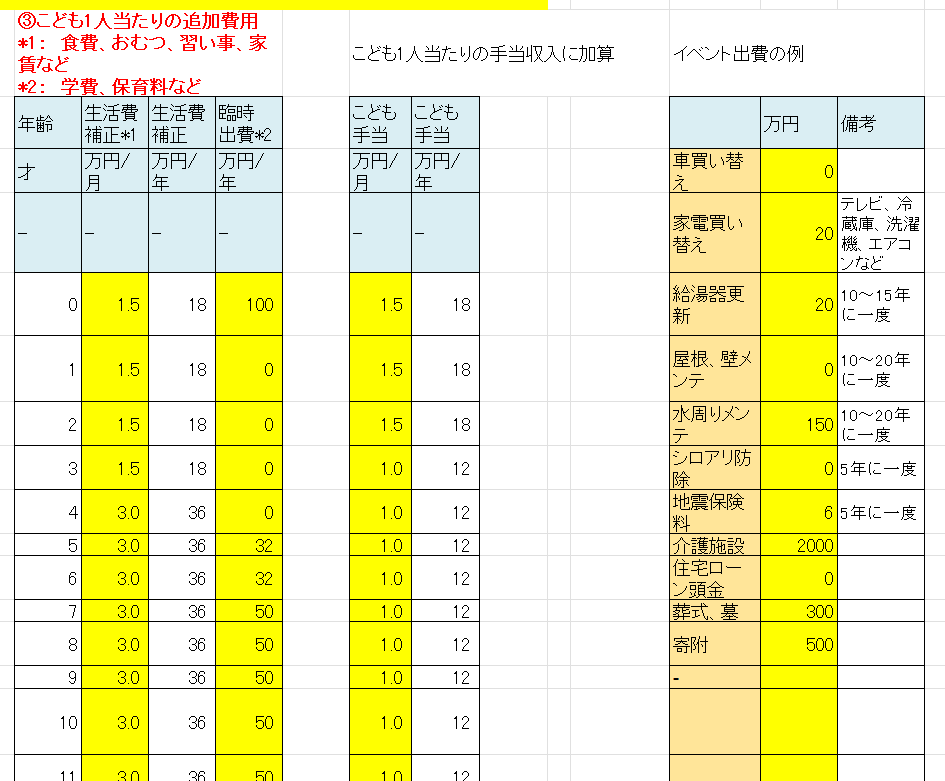

また、①収入から将来の年金額が自動計算されること、②子どもの年齢を入力すると子ども関連手当なども計算できることがこのシミュレーターのすごいところです。

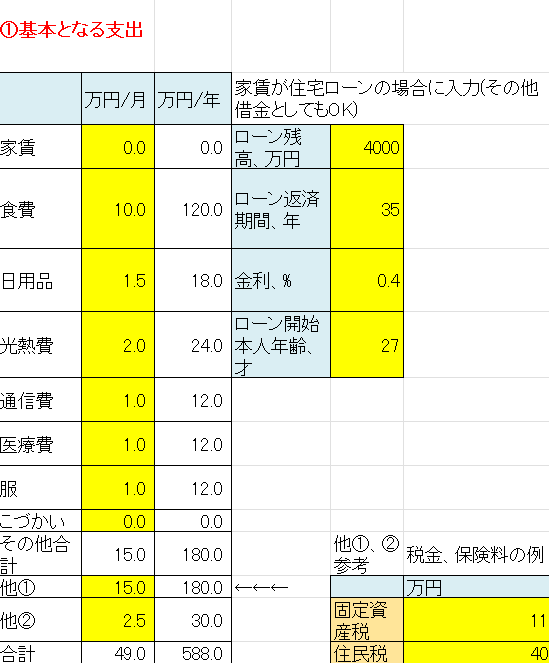

一方、支出については費目(家賃・食費・日用品・光熱費・医療費・……など10項目以上)を細かく設定でき、それぞれ異なるインフレ率を設定することもできます。また、臨時支出として車・家電・給湯器などの買い替えや、将来のリフォームなども仮に数値が入っており、大きな支出の検討の抜け・漏れを防ぐのにも役立ちます。

数値は仮ですが、このように住宅ローンへの対応や、その他の支出も柔軟に入力できるようになっています。

子どもの年齢ごとに年間支出を加算するなど、ライフサイクルによって起こる支出の増減も入力することができますよ。

黄色いセルに入力していくとシミュレーションが勝手に出来上がっていく仕様です。

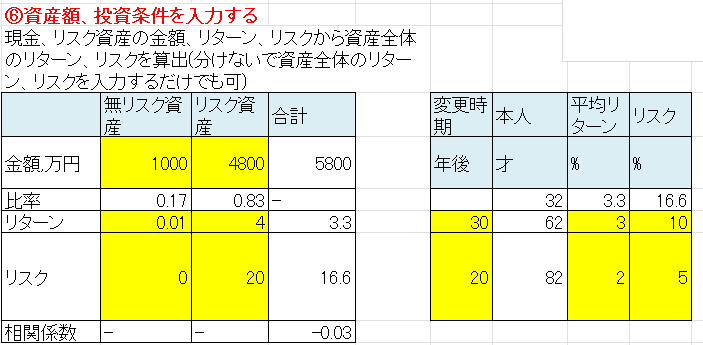

資産運用においては、スタート時の資産額と期待リターン・リスクを入力します。また、将来にリスクを調整することもできます。

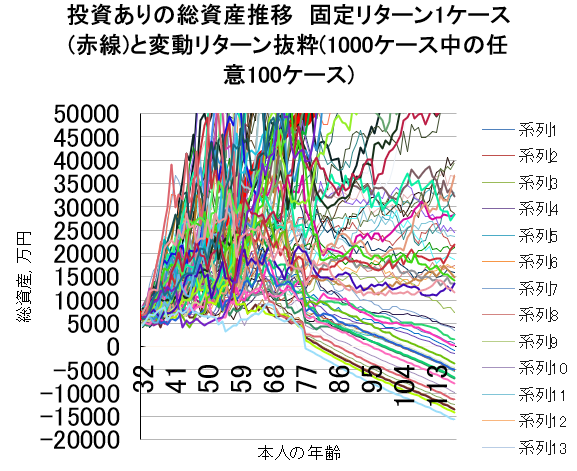

シミュレーション結果!

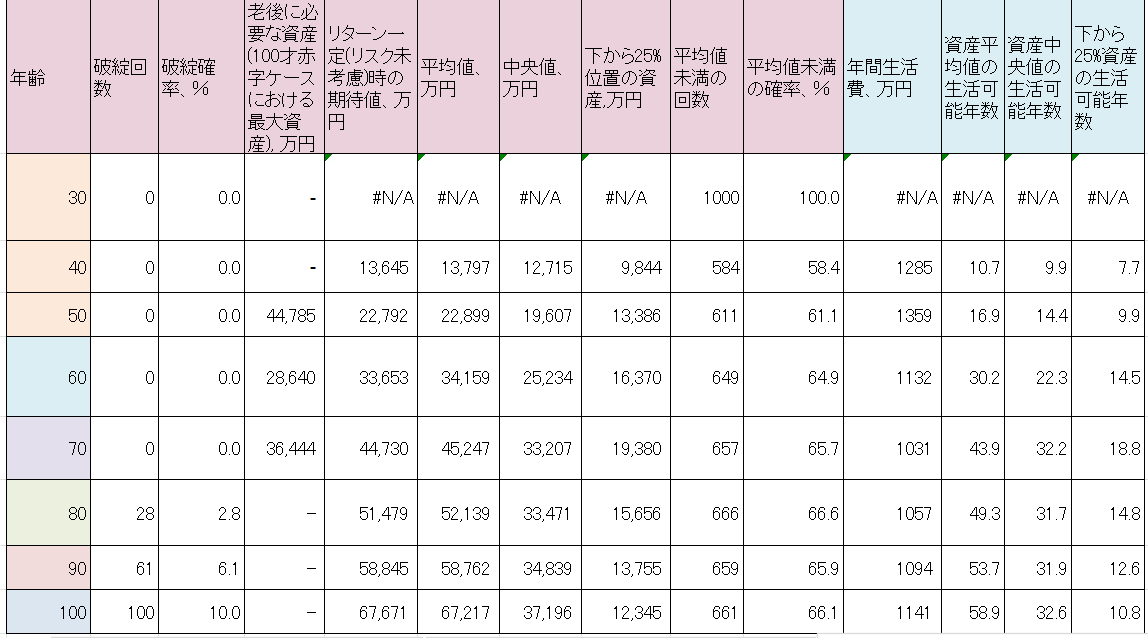

このように条件を入力して結果を出してみるとさまざまなデータが出来上がります。なかでも私が一番ご紹介したいのがこちらの表。わが家の情報を入力して計算してみました。

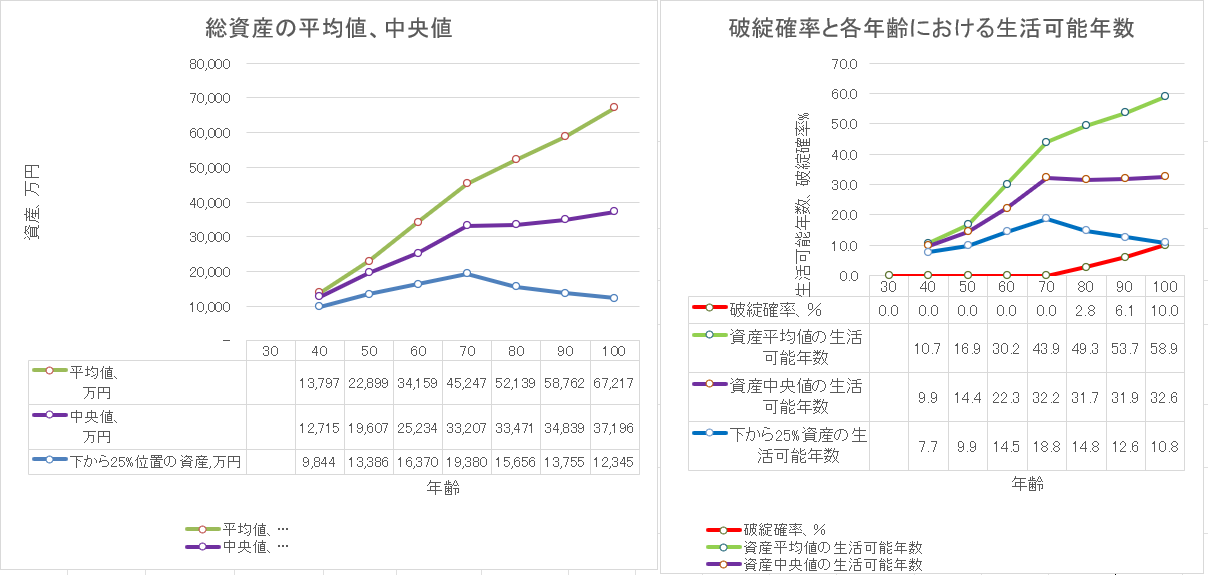

左側の2列目は1000回乱数シミュレーションしたときに、30歳~100歳で破綻してしまうパターンがどれだけあったかが計算されています。3列目はその確率ですね。

わが家の場合は、80歳までに破綻する可能性が2.8%、90歳までに破綻する確率が6.1%、100歳までに破綻する確率が10.0%でした。一方で、比較的リスクを取った運用をしていますが、70歳までの破綻確率は0だったので当面は安心できそうです。

資産推移のシミュレーション結果は一部がグラフに表示されています。1番下の水色の線などが、70代で破綻してしまうパターンかもしれません。

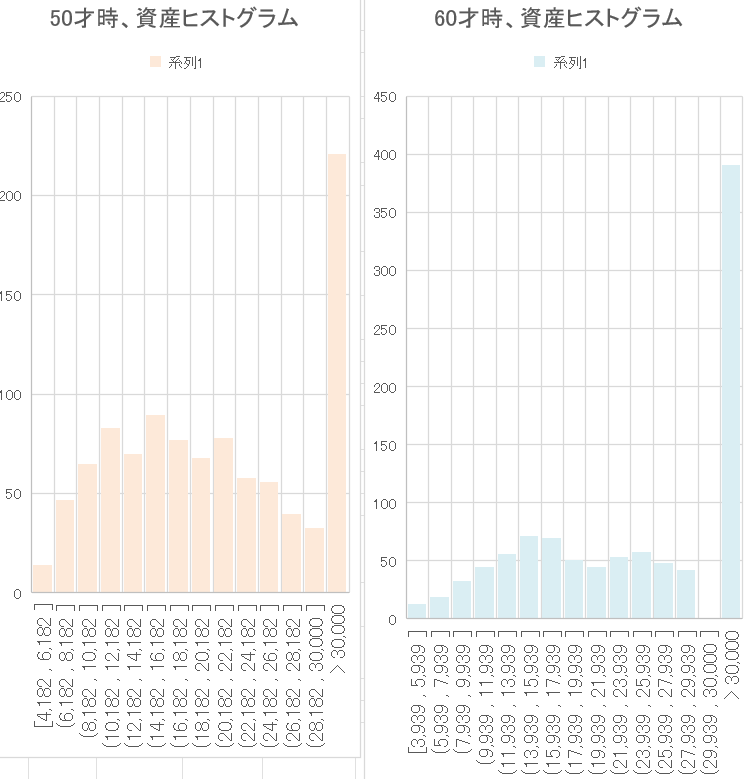

計算上は、これだけ資産運用の結果は波があり得るわけですね。ただこれだと何がなんだかわからないので、各年齢での資産分布のヒストグラムも用意されています。

こう見ると外れ値のようにめちゃめちゃ増えるパターンを除けば、50歳・60歳とも1.5億円くらいのところにピークがありますね。

ほかにも総資産の平均値・中央値や破綻確率と生活可能年数(その時点の資産でどれくらい生活できるのか)などのわかりやすいグラフにまとまっています。

平均値は極端に運用がうまくいった場合に引っ張られてしまうため、ここでは中央値と、悲観的にみた下位25%のグラフが重要です。

右側のグラフの赤線が破綻確率で、これはだんだん上がっていきます。現時点では確率が高くないのでこのままの方針でいき、年々見直しながら調整する方法でも良さそうですね。

金融庁のシミュレーターと違って、将来起こり得るパターンが確率で示されるのは意思決定のためにとても役立つと思います。破綻確率が高い方針を取っているようなら、今から運用で少しリスクを抑えたり、支出に気をつけたりするきっかけになりそうです。

1年に1回くらい見直しながら実践していく

シミュレーションは今回紹介したようなシミュレーターを使うのが便利です。簡便な金融庁のものでももちろん良いですが、これだけの要素を網羅したうえで確率的に把握できるものをExcel上で実現したシデさんのシミュレーターには感激しました!

ただ、シデさんのシミュレーターの1000通りのグラフを見ても明らかなように、ライフプランは将来になればなるほど不確定要素だらけです。つまり、どんなに頑張ってもライフプランは1回でかっちりと組めるようなものではありません。

1年に1回くらいを目安に定期的に見直してゆるゆる運用を実践していく……そんなイメージを持って付き合うのがいいと思います。

資産運用で人生をより良いものにしていくためにも、ライフプランを研究する時間を少し取ってみてはいかがでしょうか。

コメント