以前にも記事にしたことはありますが、私は資産運用について「少しでも早く始めて、続けること」が最重要だと思っています。

わかりやすい図をXで目撃しました!

青い人:

25歳〜34歳の10年間だけ、毎年5,000ドルを投資。

オレンジの人:

35歳〜65歳の30年間、毎年5,000ドルを投資。

より資産が大きくなるのはどっち?投資を始めるのが10年遅いだけで大きな差ですよ。早く始めることがほんとに大事。 https://t.co/zM5SyidhBZ

— なまずん🐟20代からインデックス投資をスタート🐟 (@gameoftheweak) May 18, 2024

◆このテーマでブロガーのななしさんやソラマメさんも鋭い記事を書いています。

日本円で同様にシミュレーション!

名前を書きづらい元ポストの方の画像はドル建てですが、身近に考えるために日本円で考えてみましょう。

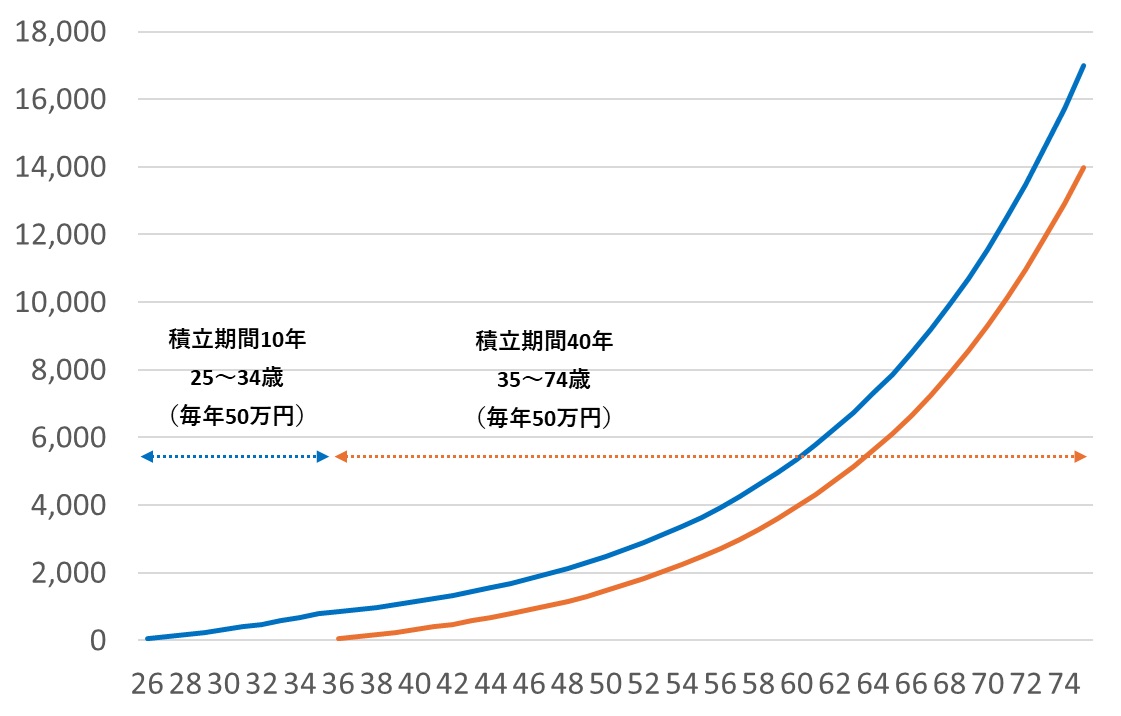

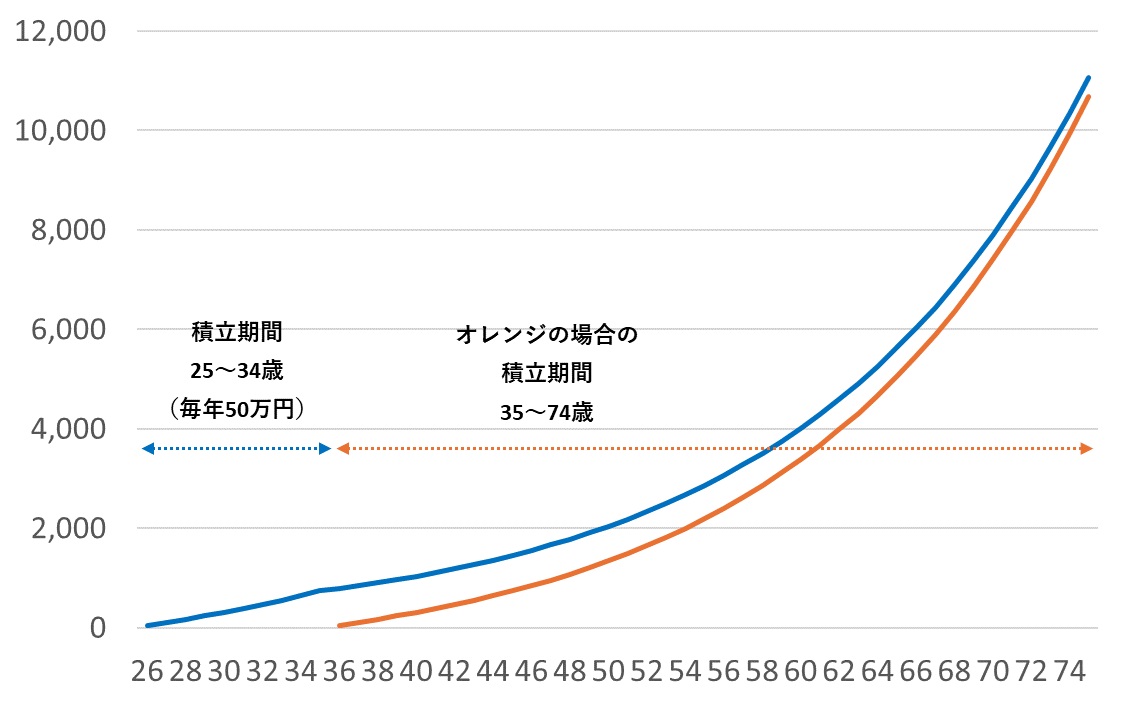

年率8%の成長率が続いた場合

元ポストでは年率8%の成長率で運用されています。そこで、

- 青:25歳~34歳の10年間、毎年50万円ずつ投資した場合

- 橙:35歳以降、毎年50万円ずつ投資した場合

に置き換え、年率8%で運用できたときの結果が以下のグラフです。なお、最近は労働期間を延長する人も増えてきたので、橙色の人が積み立てる期間も74歳までの40年間に延長してみました。

元ポストとの違いは終わりを10年間長くしただけなので、追いつけません。むしろ差は広がっていきます。74歳の時点で、

- 青:1億9965万円(投資金額は500万円)

- 橙:1億3989万円(投資金額は2000万円)

という結果でした。

年率7%の成長が続いた場合

ただし、リターンを調整すると「追いつけない」という状況は変わってきます。たとえば1%下げて、年率7%だとこのようになります。

74歳の時点で、

- 青:1億1069万円(投資金額は500万円)

- 橙:1億0680万円(投資金額は2000万円)

さっきよりも差が縮まりました。運用リターンが低ければ再投資の効果が減り、元本を早く投じる効果が薄れるからです。始めるのが10年遅いと4倍の金額を投入してもなかなか追いつけないこともわかりますね。

年率7~8%は現実的か?

ただ、年率7~8%という数値が現実的でしょうか? 実際はこんなふうにきれいな右肩上がりになることはなく、良い年も悪い年もあります。それによってリターンは減価していくのです。

「株式の収益率は年率7%」のように言われることもあるのですが、このような数値はたいてい、1年リターンの平均値か、期間リターンを年数で割る方法(算術平均)で求められています。

詳細は省略しますが、現実には年次リターンの変動(リスク)があるせいで、長期的にはこの算術平均値を掛け算していったものよりも大きく下方に乖離します。また、リスクが大きければ大きいほど乖離は大きくなります。

ですので、毎年8%とか7%成長していくシミュレーションは現実的ではありません。

ですが強調したいのは、それでこの記事の主題である「少しでも早く始めて、続けること」の有利性がそれで損なわれるわけではないことです。

現実に近いシミュレーションでは?

「では実際にどれくらいで想定するのがよいのか?」ですが、私はGPIF(年金積立金管理運用独立行政法人)の想定リターン(名目で年率3~4%)が妥当だと思っています。

そしてGPIFの基本ポートフォリオは実績が想定とピッタリというすごさ! https://t.co/TNWJvegxGr pic.twitter.com/sxY3opJW7H

— なまずん🐟20代からインデックス投資をスタート🐟 (@gameoftheweak) May 22, 2024

GPIFが公開した以下の動画でも説明されていますが、23年間の収益率は実績でも年率3.99%でした。この計算結果は幾何平均であり、年次リターンの変動を織り込んだものです。つまり、単純に掛け算したシミュレーションでの期待値としても妥当です。

なお、GPIFの基本ポートフォリオは国内株式25%、外国株式25%、国内債券25%、外国債券25%の4資産均等型です。株式比率がもっと高い場合は毎年の変動は大きくなりやすいですが、最終的なリターンはもう少し高いかもしれません。

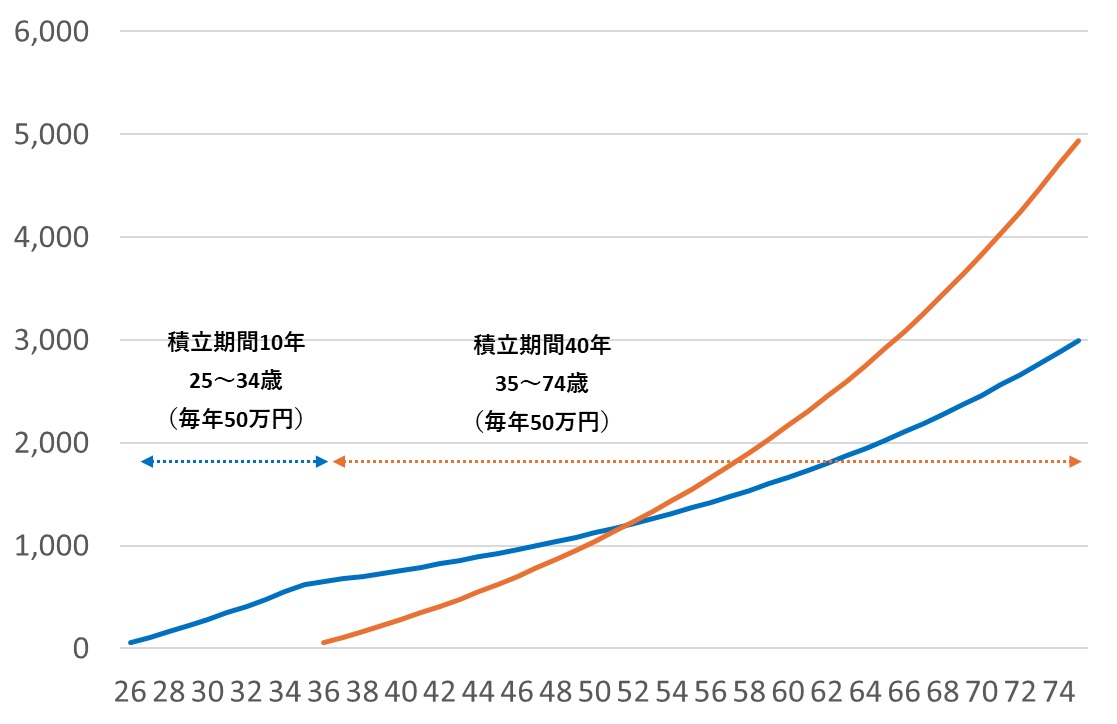

年率4%の収益をあげた場合の期待値

そこで年率4%を採用して、先ほどと同様に

- 青:25歳~34歳の10年間、毎年50万円ずつ投資した場合

- 橙:35歳以降、毎年50万円ずつ投資した場合

で、年率4%の収益をあげた場合の期待値はこのようになります。

74歳の時点で、

- 青:2997万円(投資金額は500万円)

- 橙:4941万円(投資金額は2000万円)

となりました。

だいぶ妥当な数値になりましたね。青の場合は投資金額の6倍、橙の場合は投資金額の2.5倍になっています。

さすがに年率4%だと、投資金額が多い橙の場合に50代前半で抜かれます。ですが、「最初の10年×50万円(毎月約4.2万円)」の入金で老後資金に必要な分がカバーできる程度の期待値が得られるなら、すごいことではないでしょうか?

この金額でもし心配なら、積立期間をのばすか、年間積立金額を増やしてみましょう。

なお、ここで強調しておきますが、35歳から始めた場合でも74歳時点で2.5倍にはなっています。「最後までやらない」という選択肢とは天と地ほどの大差があるのは知っておいたほうがよいと思います。

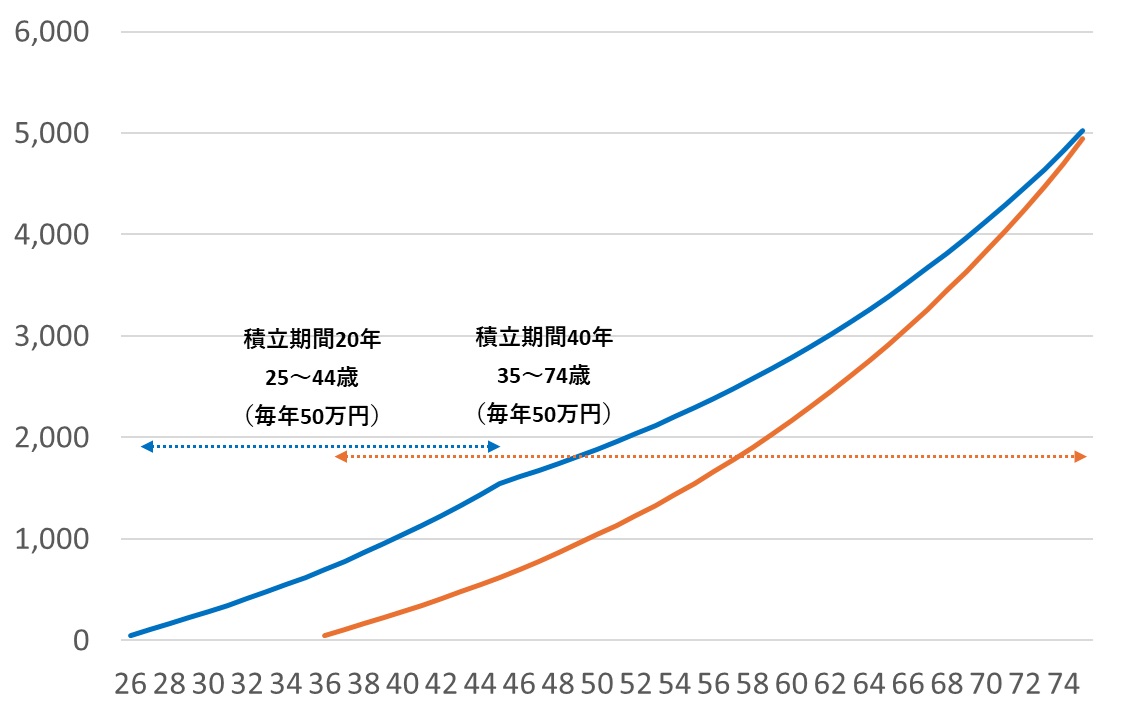

積立期間を25歳~44歳と2倍にのばした場合

積み立てる期間をのばした場合を考えてみます。

- 青:25歳~44歳の20年間、毎年50万円ずつ投資した場合

- 橙:35歳以降、毎年50万円ずつ投資した場合

のように、青の場合の積立期間を伸ばしてみました。

74歳の時点で、

- 青:5002万円(投資金額は1000万円)

- 橙:4941万円(投資金額は2000万円)

となりました。

10年早く投資を始めた青の場合は、投資金額が半分でも、35歳から40年間続ける橙の場合をわずかに上回る結果になっています。

「早く始めた」効果であり、複利効果(再投資の効果)が効いているからですね。

ただし、1つ前のグラフの青の場合との比較では、投資金額は500万円から1000万円と2倍になりましたが、74歳時点での期待値は1.67倍程度です。これは25~34歳で投入した部分よりも、35~44歳で投入した部分のほうが運用期間が短くなってしまうことによる影響があるからです。

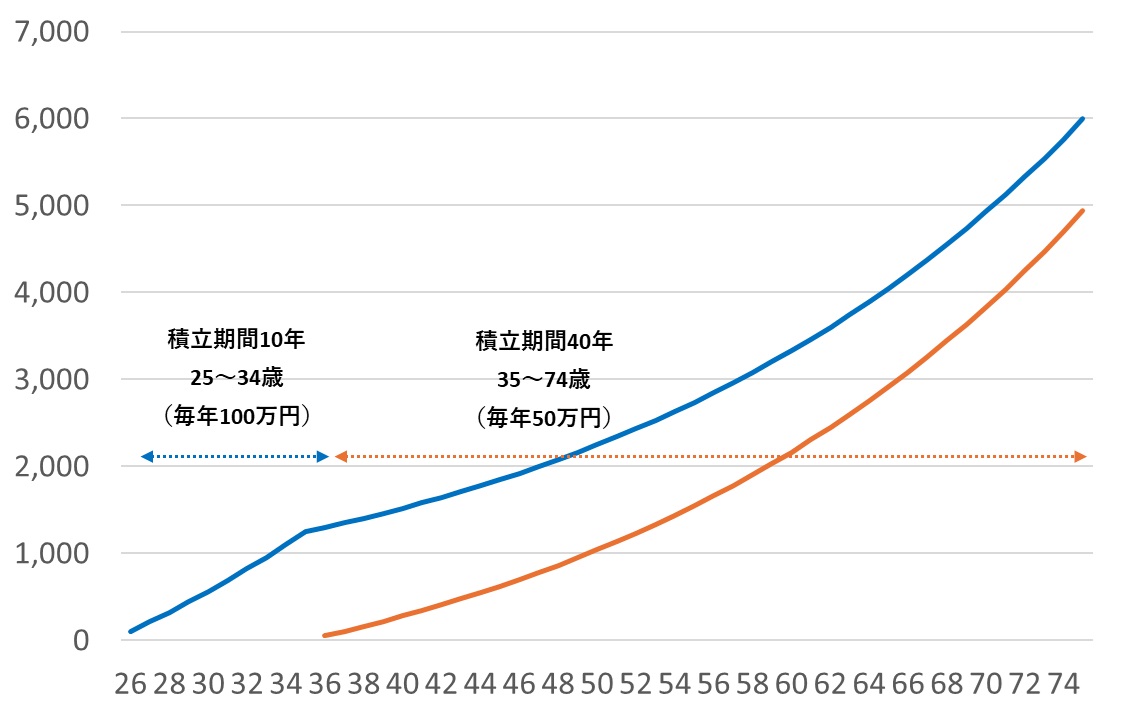

25~34歳での年間積立金額を2倍にした場合

今度は、

- 青:25歳~34歳の10年間、毎年100万円ずつ投資した場合

- 橙:35歳以降、毎年50万円ずつ投資した場合

のように、青の場合の積立金額のほうを増やしてみました。

74歳の時点で、

- 青:5995万円(投資金額は1000万円)

- 橙:4941万円(投資金額は2000万円)

となりました。

1つ前の積立期間を2倍にのばした場合と比べると、同じ1000万円を投資した青の場合の期待値が約1000万円大きくなっていることに気づくと思います。

この違いは、同じ1000万円でも「より早い時期に投資資金を入れた」ことによります。

20代後半~30代前半に毎年100万円を投資することは誰でもできるわけではありませんが、もしそれができる環境になるなら、先延ばしせずに早く始めるのが得策です。これによって人生後半戦の資産状況が大きく変わってくる可能性があります。

また、2つ前と比べると、青の場合はピッタリ2倍になっていますよね。同じ時期に2倍の金額を投資すれば、最終的な結果も2倍になります。

投資は早く進めれば進めるほど有利

この記事では、25~34歳の10年間で毎年50万円ずつ投資しておけば、それだけで74歳時点で約3000万円の期待値が見込めることを説明しました。

つまり、35~74歳の期間は「得た収入をすべて使ってしまう」というやり方で大丈夫と言い換えられるわけです。将来が不確実な時代に、これは気が楽ですね。

また、1000万円を投資するなら「25~44歳の20年間×50万円」でやるのか、「25~34歳の10年間×100万円」でやるのかによっても期待値に大きな差が出てくることを説明しました。

早く始めた人のなかでも差は小さくなく、より早く進める意味は大きいのです。

あとはこのリターン4%が本当に現実化するのか……ですが、そこはどこまでいっても不確実です。今できることをやっておくことで、有利に立ち回れる確率が上げておくしかありません。

それ以上の年齢だとしても、途中に書いたように、35歳から始めても2.5倍の差が生まれるほどのインパクトがあります。人生のなかで今が一番若いわけですから、少しでも早く始めていくことが大事ですよ!

◆関連記事です。

コメント