毎月末の運用状況の記事にも書いているとおり、2022年3月末時点で世帯の金融資産が3000万円に初めて届きました。

資産額は夫婦での合計という条件付きです。が、3000万円というのは世帯であっても、すぐに作れる金額ではないことも確かでしょう。

短期間で到達したことにはいくつかの幸運がありました。ただそれだけでなく、自分の状況に合った方針を定め、実践してきたことが実った部分もありました。ここまでの推移や考えてきたことを簡単にまとめてみたいと思います。

資産の推移

まずはこれまでの資産の推移をまとめます。

節目となる金額へ到達した時期は次の表のとおりです。2019年末までは独身時代の数値で、2020年からは夫婦での合算です。

2016年に就職した時点には学生時代の多少の貯蓄や就職祝などで貯金は数十万円でした。

| 金額 | 時期 |

| 250万円 | 2017年6月 |

| 500万円 | 2017年12月 |

| 750万円 | 2019年2月 |

| 1000万円 | 2019年12月 |

| 1500万円 | 2020年2月 |

| 2000万円 | 2020年12月 |

| 2500万円 | 2021年7月 |

| 3000万円 | 2022年3月 |

500万円→750万円が長かった理由は、奨学金を繰り上げ返還したからです。そして1000万円→1500万円がこんなに早いのは、うなぎんが400万円ほど持ってきたから。

あとで書きますが、2017年以降は株価が順調に伸びていることも資産の拡大に役立ちました。3000万円のうち500万円は運用による収益です。

余剰資金はこう作った

独身時代はだいたい年間300万円の余剰資金を作りました。共働きになってからはそれが年間500万円に増えています。

私は就職活動のときに、「賃金カーブは急上昇しなくても、20代にもしっかり給与を支払う業界・職種」を重視しました。興味のある業界・職種のなかで、待遇のよい企業を考えたという流れです。

賃金は業界と職種によって水準が異なり、企業によってもある程度は異なります。これを調べるのに面接対策以上の時間を使った記憶があります。

家賃補助などの福利厚生といった額面以外の部分にも着目しましたね。

また,もし生涯の給与が同程度であれば、なるべく早くもらっておけば運用期間を取れるぶんの差がつきます。ということで、若手に対する待遇をとくに重要と考えて動きました。

当たり前ですが、収入が多いほうが元手を増やすには好都合です。私は本業の待遇を追求しましたが、副業で大きく稼ぐ戦略もあるとは思います。

支出を減らすほうは、通信費を始めとする固定費の見直しなどは人並みです。特別だったのは、最初の3年は持ち家の友達や親族と住み、その後も賃貸住宅に2人で住むなどして住居費をかなり圧縮したことでしょう。

狙っていたわけではありませんが、人間関係が役立つこともありました。

実家を出てきたにもかかわらず学生時代の後半から多少の貯蓄ができたのも、この住居費を圧縮する技を使っていたからかもしれません。

投資はインデックス運用で

運用面では、①余剰資金の一部で、②インデックスファンドを毎月購入し、③そのまま保有し続けるというシンプルな戦略で取り組んできました。

次のような条件に当てはまるなら、私と同じ方法をとることを検討する価値があります。

- 10~20年以上は運用を続けること

→私の場合は30~40年は続けるつもりの資金を投入しています - 資産形成期にはキャッシュフロー(配当金・分配金)は不要であること

→もし必要になれば売却はできます - 「平均」以上に資金を増やす必要性がないこと

→資産形成には「賭け」の要素をなるべく排し、確実に平均をとれることに価値を見いだしています - なるべく手間をかけたくないこと

→税金関連などのリターンが増えるところには手間をかけてもよいと思います

私はこのような目論見でインデックス運用を選びました。もちろん、最初からガチガチに固めていたわけではないですが、実践してこの手法への納得感は強くなっています。

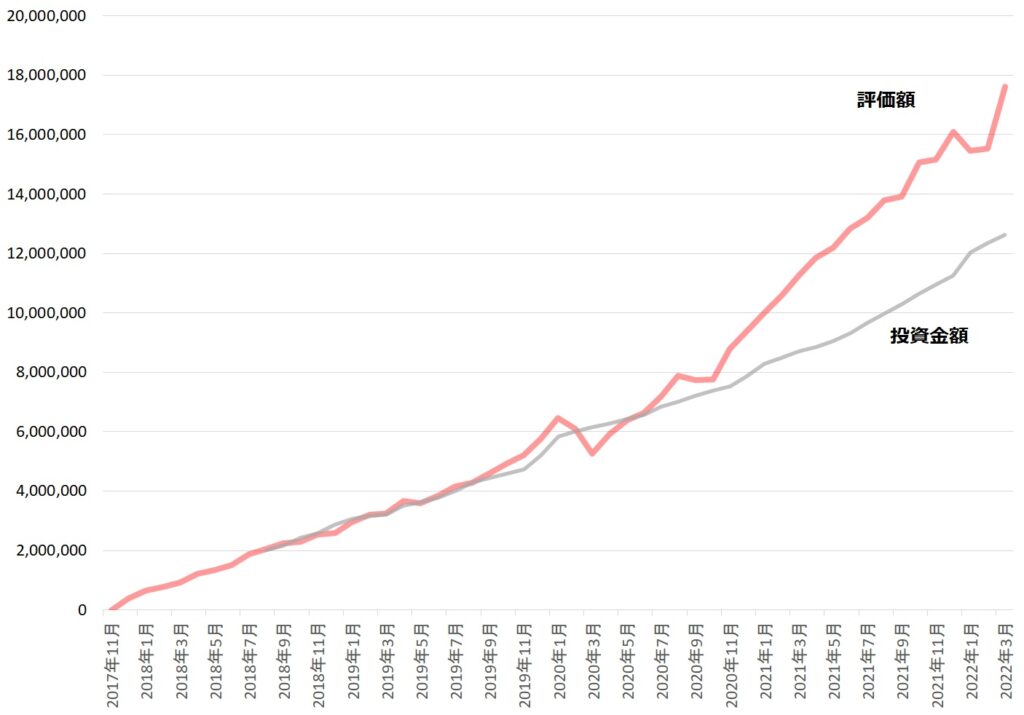

私がインデックス運用を始めたのは2017年11月でした。それ以来、ほぼ時価総額比で全世界へ分散して投資しています。うなぎんは2019年の終わりごろからインデックス投資家になりました。それからは夫婦でインデックス運用をしています。

金融資産3000万円に到達した2022年3月末時点では、投資元本は1262万円で評価額は1762万円です。含み益は500万円になっています。

現在の運用方法に決めるまでは、『ウォール街のランダム・ウォーカー』や『敗者のゲーム』といったインデックス運用の教本や、過去の相場を切り抜けてきた(インデックスファンドを保有し続けてきた)人の実践録を参考にしました。

インフルエンサーの聞こえの良い発信に注目するのもいいかもしれませんが、結局、判断には「主張の基礎になる部分の頑強性」と、「その方法の実践可能性」だけが重要です。

情報に触れるときはそのあたりを見きわめることが大切でしょう。この観点で現時点でインデックス運用を超える手法はないので、今後も運用方針を変えるつもりはありません。

これまでに数回、下落に見舞われる時期もありました。そのときもあわてて売買することなく保有し続けています。下落した時期も相場の上下に付き合う、それがこの投資法です。

運用方法を選ぶときには、自分が運用に何を求めているかを整理・理解しておくことが大切だとあらためて思います。

ある程度の資産ができて心の余裕もできてきた

節目の数字に到達して心境の変化もありました。

「30歳で3000万円」というのは、私たちとしては「定年退職後の生活費」として安心できる数字です。老後資金の心配が減ったことで、いまの生活の充実にもっと資金を回してもいいかなと思うことが増えました。

これを全世界を対象にインデックス運用していれば老後用の資金としてはまず十分です。年率3%で運用できれば、約25年で2倍になる計算です。生活に困るということはないでしょう。

貯金だけではおそらく目減りしますが、株式はインフレにも強いので、将来の物価上昇もそれほど心配ありません。

もちろん、教育費や住宅費には今後も注意が必要ですし、40~50代で諸事情で働けなくなった場合の対応も必要です。でも、「この資金に手をつけなければ60歳以降はほぼ安泰」という環境を築いたことには代えがたい安心感があります。

スーパーで食材を買うときも少し高いものを試してみる余裕もできました。高価格帯の牛乳や肉などはやはり味が違うのだなと気づいたり。

ウクライナ難民への寄付や、大きなものでは新しい家具を買ったりしました。

こういった支出で投資金額がいくらか減るのは間違いないのですが、私にとって資産形成は手段であり、人生の目的ではありません。余剰資金をインデックス運用にまわして、放置しながら資産の拡大をはかりつつ、「お金の良い使い方」を考えることに意思決定のリソースを振り向けるようにしたいと考えています。

コメント