2023年の終わりごろに乗用車を買いました。

大きな買い物、車を買いました💡

約300万円の出費です。月々のコストも増えるのはわかってますが、乗る機会も増える見込みなので思い切りました。実用重視の選択をしたので、これからたくさん活躍してもらいます✨

とりあえず株は売らずにいけそうだし。笑 https://t.co/O2wQYmuFqi

— なまずん🐟20代からインデックス投資をスタート🐟 (@gameoftheweak) November 30, 2023

鉄道駅がない地域で育った私ですが、18歳で首都圏に引っ越してきてからは車に乗る頻度は低く、最近までレンタカーとカーシェアで乗り切ってきました。利用頻度は平均すれば月に1~2回程度でした。

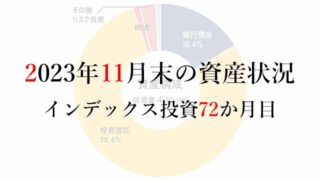

ですがある程度の資産ができたのもあり(2023年11月時点で約4110万円)、買ってみることにしました。

購入による直接費用

お金の話をするブログなので、この判断が資産形成に与える影響を考えてみましょう。

購入したのはミニバンタイプの国産車。3年落ちの中古車で、さまざまな関連費用も含めて約300万円かかりました。

走行距離が年間5,000km程度の私の場合、維持費は50万円前後(駐車場費用が約半分、ほかに整備費用・税金・燃料費・保険料)になりそうです。維持費については車種ごとに詳しい記事がたくさんあるのでここでは割愛します。

あれば乗るので、走る頻度は週に1~2回に増えています。頻度は増えてもコストアップは確実です。駐車場費用が重い……

ただ、車の購入によって圧縮される費用もあります。わかりやすいのはこれまで利用していたレンタカーやカーシェアの費用で、当然これはゼロになります。また、帰省費用やその他の外出のコストも半分程度になりますから、これらを差し引くと年間のコスト増分は実質25万円程度になりそうです。

つまり、今後10年間保有する場合には、「初期費用300万円+毎年25万円×10年=550万円」が、保有しなかった場合と比べた直接的な支出増になります(売却による収入は無視)。

支出増によって生じる機会費用

しかし、ほかにも考えるべき影響があります。それは、これらの支出増加によって運用金額が減ること。

年間収益率を年率4%とすれば、「初期費用300万円+毎年25万円×10年=550万円」の運用資産減が生む影響は約750万円にも上ります。この差の200万円が機会費用(機会損失)です。

直接費用+機会費用で、10年後の資産に与えるインパクトは合計で約750万円ということになりました。月換算すれば、毎月6万円程度ですね。

自動車は「金食い虫」とよく言われますが、資産形成時には大きな重荷になることがわかります。

なお、これは10年後時点の話で、それから20年、30年……と運用をしたときには、機会費用の差はどんどん大きくなっていきます(20年で1110万円、30年で1640万円……)。この影響を気安く考えてはいけません。

50代、60代になって金融資産1億円超になる人と、老後資金を心配する人にくっきり分かれていくのを不思議に思いませんか。それは直接費用の差だけでなく、時間を経過して大きくなっていく機会費用の差が大きいのです。

資産形成には重い負担を与える

ということで、とくに高額な車を買ったり、また駐車場費用がかさむ都心部に住んでいる人にとっては、資産形成を優先したいときに車を買う選択肢は重い負担になります。

私としては、現在までに順調に資産形成が進んだことや、他の大きな支出が落ち着いて年間支出が改善したため、趣味や利便性、快適さのために回す分も増やしていいのではないかと考えて購入しました。移動の快適さだけでなく、住居が狭いわが家にとっては、物置代わりにも使える点も隠れた利点です。

将来的に家族が増えるなどすればその利便性がより大きくなり、コスト差は小さくなりますしね。家族が増えなければ支出も増えないので結果的には問題ありません。

人生は資産形成のためにあるわけではなく、最速でのFIREを達成しなければいけない理由もありません。もちろん、「FI」は遠くないうちに達成したいのですけれども、たとえば人生の最期に持っている資産が1億円か1.2億円かで何か大きくかわるわけではありません。

将来的にお金は足りれば何も問題はありません。現在と将来にうまく配分していく考え方が重要だと私は思っています。

コメント

恐れ入りますが、記事中で触れられた機会損失200万円の詳細に関して、ご教示いただけないでしょうか。どのような計算式からその数字が導かれたのか、ご説明いただけますと幸いです。

こんにちは。コメントをありがとうございます。

購入しなかった場合は購入費・維持費にあたる部分、具体的には1年目に325万円、2~10年目に各25万円を追加で投資することができると考え、これを年率4%で運用できると仮定すれば10年目に約750万円になります。

一方、購入した場合には行える経済活動が550万円ですので、その差の約200万円を選択による機会費用としました。

丁寧にご説明いただき、誠にありがとうございました。年始から大きく膨らんでいく資産を目の前に食指が動いていたところに記事を見つけました。詳しいご説明のおかげで理解が深まり、食指を止めるという意味で大変助かりました(笑)。ありがとうございました。

記事が役立ったようでよかったです。今年に入って私もだいぶ資産が増えて驚いてます。なにごともバランスが重要だと思いますが、今回のように何にどれくらいお金を使っていくのか考えるときには、直接費用以外の要素も考慮する必要があると個人的には思います。