なまずんです。

2020年5月末の運用状況です。積み立てによるインデックス投資を始めて30か月が経過しました。30か月,すなわち2年半の実践の途中経過はどのようになったでしょうか?

この30か月の間に結婚や家の購入などのさまざまな出来事がありましたが,無事に続けることができています!

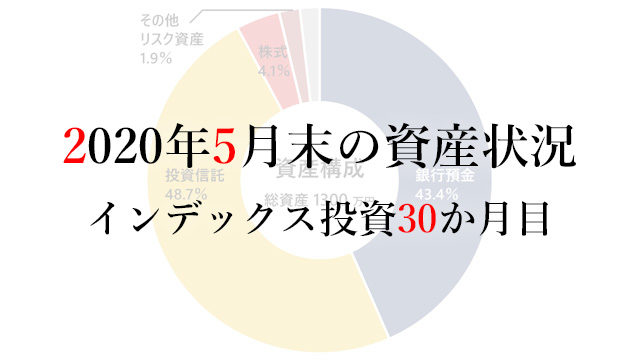

資産構成:金融資産は1300万円

2020年5月31日時点の私たちの資産構成です。リスク資産と無リスク資産の比率は,リスク資産が少し多い状態です。

- 無リスク資産(濃青):現金または現金同等物

- 銀行預金等=普通預金の他,手持ちの現金,電子マネー

- インデックス投資によるリスク資産(黄):各種指数に連動するインデックスファンド。資産形成の中核です。

- 投資信託=指数連動型投資信託,ETF(特定口座,NISA口座,iDeCoで運用)

- その他のリスク資産(赤):単に興味を持ったものに投資しています。

- 株式=ETFを除く個別株(上場株式など)

- その他リスク資産=ソーシャルレンディングと仮想通貨

- その他資産(灰):上記に分類できない少額資産です。

- その他資産=ポイント,商品券など

今月は金融資産としては20万円の増加でした。

不動産:保有1件

4月に居住用物件(マンション)を購入し,5月中に入居しました。複数社による不動産価格の試算では,3800~4400万円の評価でした。

住宅ローンは3800万円を35年・年利0.38%(変動金利)で借りています。返済総額は約4060万円です。

◆関連:物件購入にあたって私の考え方をまとめました。購入を考えている方は要確認!

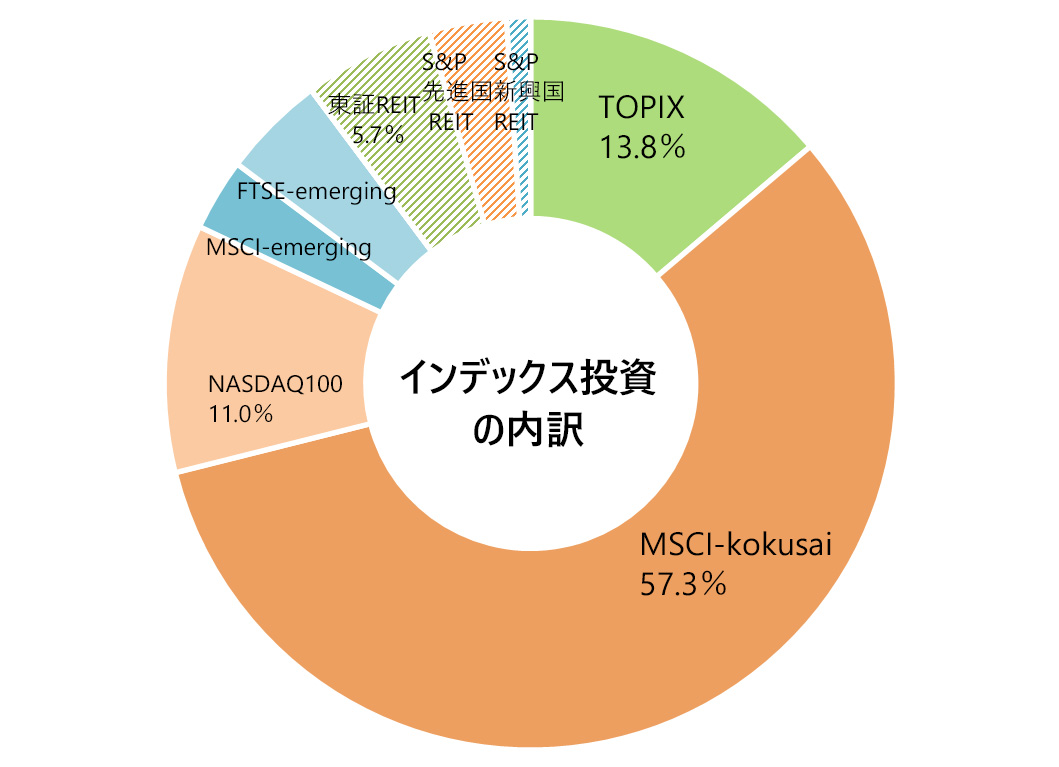

インデックス投資の内訳

資産の48.7%を占める投資信託(各種指数に連動するインデックスファンド)の内訳は次の通りです。先月からほとんど代わり映えはありません。

私たちは,日本株はTOPIXに,海外株は先進国株式インデックスのMSCI-kokusaiを中心に投資しています。

資産別では次のような配分です。

- 株式89.8%(塗りつぶし部分)

- REIT10.2%(斜線部分)

地域別では次のような配分です。

- 日本19.6%(緑色)

- 日本を除く先進国71.7%(橙色)

- 新興国8.7%(青色)です。

2020年1月からは以下の配分を積み立てています。

- 日本株式=12.1%

- 先進国株式=67.7%

- 新興国株式=12.1%

- 日本REIT=8.1%

日本REITを含むほかは,世界の株式時価総額比とほぼ同じです。日本REITは株式とやや違う値動きをしてきたことから,ポートフォリオに加えてみました。

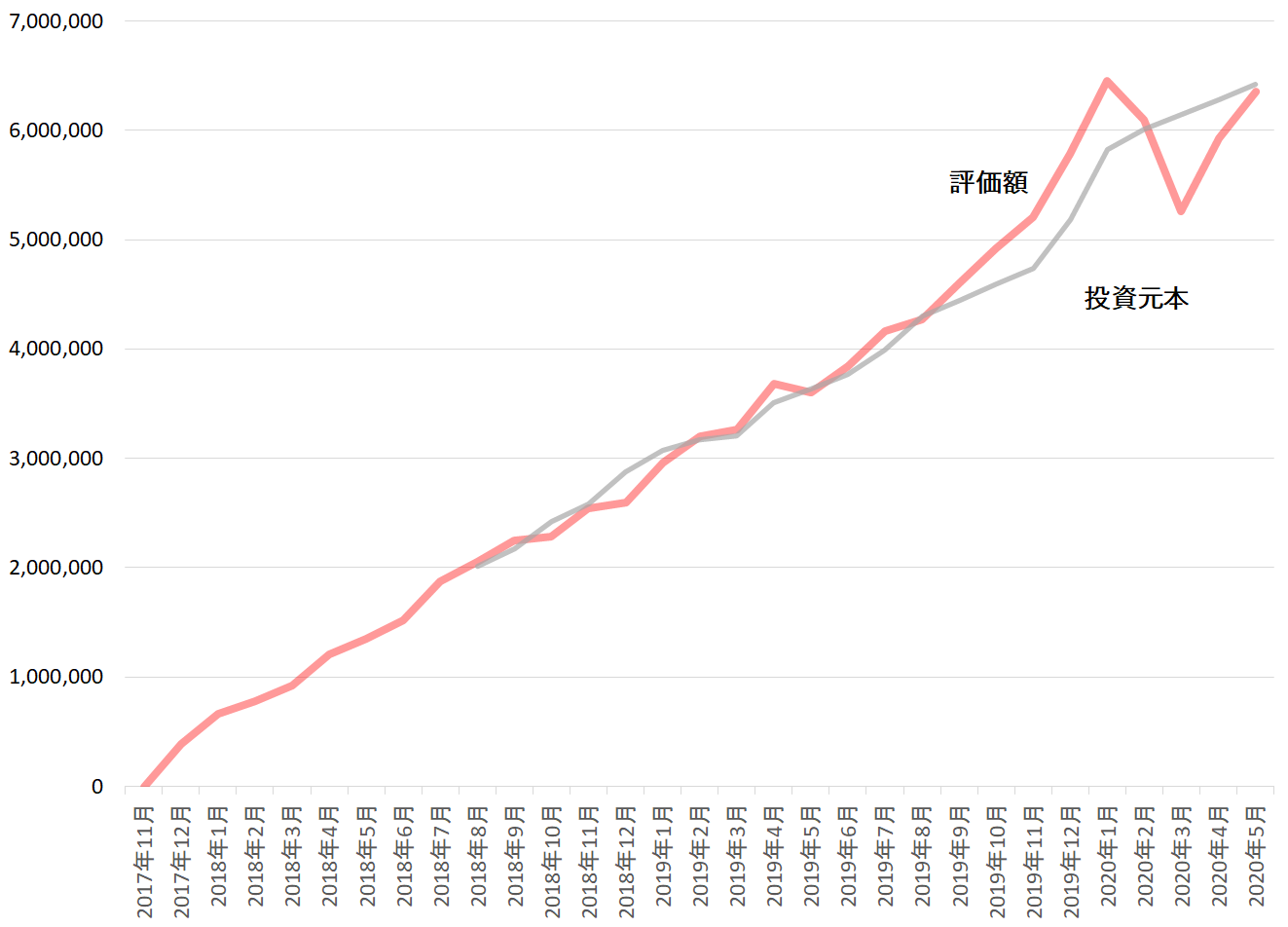

投資元本に対する利回りと資産残高の推移

インデックス投資の成績です。赤線が資産の評価額,灰線が元本金額(2018年8月以降)です。

投資元本は642万円で,トータルの損益は-0.49%(前月比+5.14ポイント)で,約3万円の評価損です。

3月末は約89万円の評価損でした。それに比べると,86万円ほど含み損が減ったことになります。

なお,過去の売却に伴う実現損益も評価額に含まれています。

2020年5月の振り返り

コロナ・ショックで大きな下落を記録した3月から約2か月経ちました。日本では全国に緊急事態宣言が発令され,外出に制約が出るなど生活は一変しました。しかし,投資成績はほぼ含み損がなくなりました。

居住用物件の購入による大出費があったものの,株価が上がりました。差し引きで,金融資産は4月末比+20万円となりました。

リスク資産の動き

投資行動と,今月の市場動向の簡単な分析です。

投資行動

毎月の積立投資を行いました。今月の合計投資金額は約15万円です。

ほぼいつもどおりの積立金額です。

◆コロナ・ショックの最中に積立金額を増やさなかった私の考えです。

市場の動向

日米の代表的な株式指数と,私の保有する東証REIT指数の変動です(記事更新のタイミングにより,S&P500は各月末の前日)。

| 2018年 12月末 |

2019年 12月末 |

2020年 1月末 |

2020年 2月末 |

2020年 3月末 |

2020年 4月末 |

2020年 5月末 |

|

| TOPIX | 1494.09 | 1721.36 | 1684.44 | 1510.87 | 1403.04 | 1464.03 | 1563.67 |

| 前年比 | 15.2% | 前月比 | -10.3% | -7.1% | 4.3% | 6.8% | |

| S&P500 | 2485.74 | 3211.29 | 3282.66 | 2954.22 | 2626.65 | 2939.51 | 3044.31 |

| 前年比 | 29.2% | 前月比 | -10.0% | -11.1% | 11.9% | 3.6% | |

| 東証REIT | 1774.06 | 2145.49 | 2215.67 | 2017.50 | 1595.19 | 1576.43 | 1701.03 |

| 前年比 | 20.9% | 前月比 | -8.9% | -20.9% | -1.2% | 7.9% |

日本株と米国株は2か月連続で上昇。東証REIT指数は3か月ぶりに上昇しました。2018年末と比較すると,日本株・東証REIT指数に対して,米国株だけが大きく上がっているように見えますね。

無リスク資産の動き

現金の増減理由や生活防衛資金の近況です。

現金などの増減

残業が減ったため,収入は少し減りました。支出においては,物件購入にあたって必要な費用を振り込みまたは現金で支出しました。

住居関連の支出でクレジットカード払いで処理したものの請求は来月以降ですので,物件購入の影響が大きく出るのは6月です。すでに100万円以上の引き落とし予定となっています。

支出費目別に見てみると,交際費は引き続き低水準です。

生活防衛資金など

使途を定めず保有する現金(いわゆる生活防衛資金を含む)は毎月の平均支出の約14.0か月分です。現在の私たちにとっては十分な水準と考えています。

コロナ・ショック+物件購入という大きな資産変動があるなかでも,この水準の生活防衛資金があるのは心強いです。

◆参考:インデックス投資における生活防衛資金はいくら必要でしょうか? 調べてみました!

負債の動き

今月より,負債は返済総額で計上することにしました。

返済総額は約4280万円です。大半が住宅ローンで3800万円+利息です。ほかに,奨学金が97万円で,クレジットカード残高も130万円ほどあります。

不動産の時価評価も合わせると総資産>総負債ですので,バランスシート上では健全な状態と考えています。

◆参考:なぜ「自己資金の投入をおさえて住宅ローンを多めに借りる」ことにしたのか,その理由です。

2年半続けたものの,ただ貯金するより劣る状況に

インデックス投資を本格的に始めて2年半が経ちましたが,元本に対する損益は-0.97%です。ここまでの結果をみると,元本をそのまま貯金していたほうが結果がよいという状況になりました。

中長期的には,経済成長によって株価は上昇し,配当の再投資によって資産はさらに拡大するという理屈を信じていますが,2年半ほどでは結果が出ないこともあることがよくわかりました。

ただし,続けてきたことで投資元本は640万円を超える規模になりました。

◆良かったときも,悪かったときも! 過去の運用成績はこちら。

2017年11月以来の毎月末時点での資産状況の経過です。

◆インデックス投資を資産形成の中心とする理由とは?

コメント