インデックスファンドにもよく組み入れられる8資産といえば、株式(国内・先進国・新興国)、債券(国内・先進国・新興国)、リート(国内・先進国)の8つです。

これらのうち、2021年に最も良いリターンをあげた資産は何だったでしょうか?

この記事では8資産均等型商品のメリットや使い方も考えてみます。

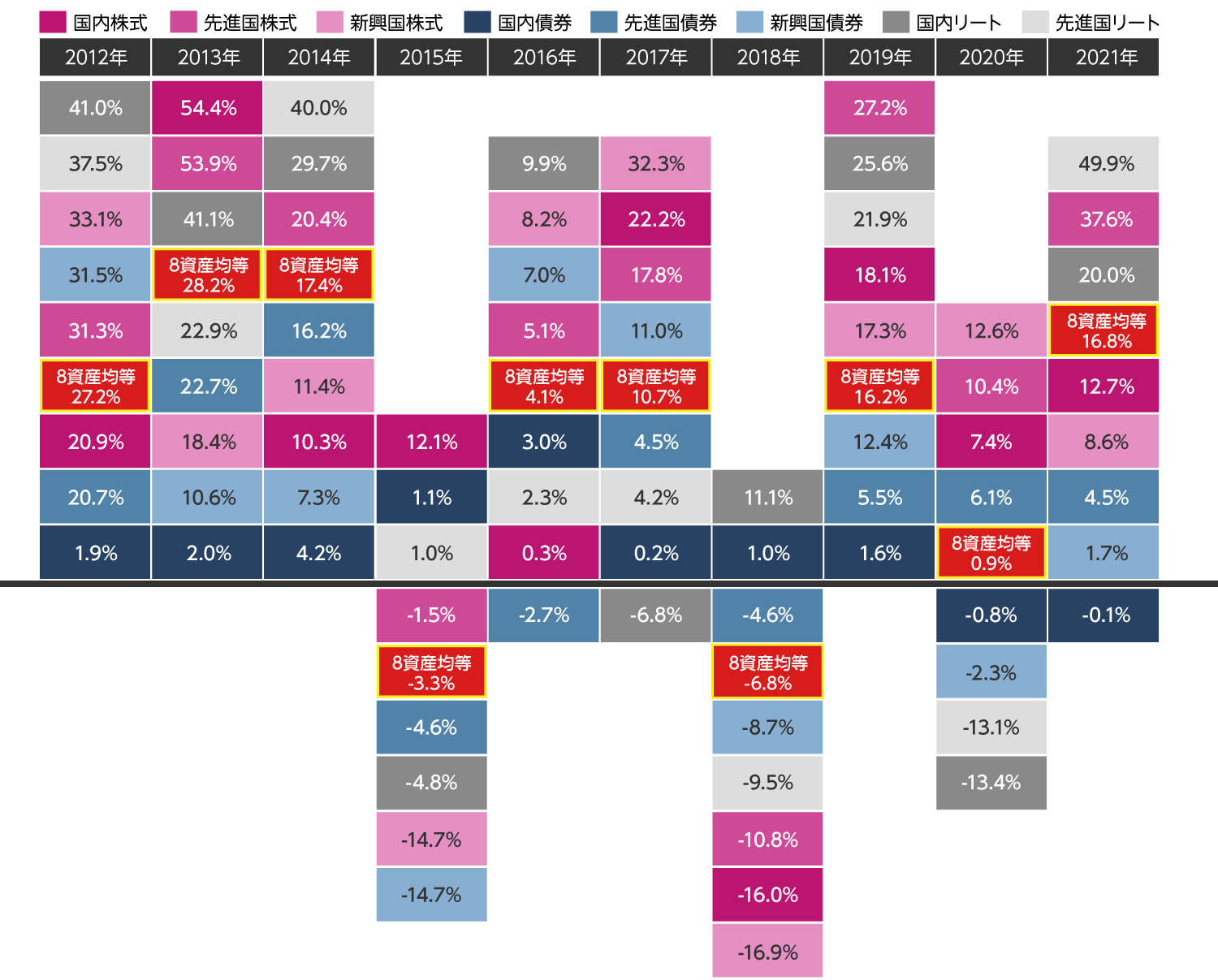

最も高リターンだったのは「先進国リート」

三菱UFJ国際投信の「eMAXIS Slim」のウェブサイトによると第1位だったのは「先進国リート」でした。

前年から+49.9%とほぼ1.5倍になりました。2番手の先進国株式(+37.6%)よりも10%以上高い数字です。ちなみに、好調だった米国株も+41%くらいでした。

ただし過去の成績を見ていくと、先進国リートは2020年は下から2番目で、2018年にもパッとしない順位でした。2位の先進国株式はこの10年に記録的な高リターンを上げていますが、2回はマイナスになっていますね。

この図を引き合いによく言われることですが、高いリターンを上げる資産は1年単位ではガラリと入れ替わります。

それなので、上がっているからといっていまから先進国リートを買ったら散々な結果になる可能性もあります。

8資産均等型は安定感がいい

ここからはこれらの資産をまとめて運用する8資産均等型インデックスファンドについて私が思うことを書いていきます。

前の図の中で赤い「8資産均等」はどの年も順位のおよそ真ん中に位置しています。

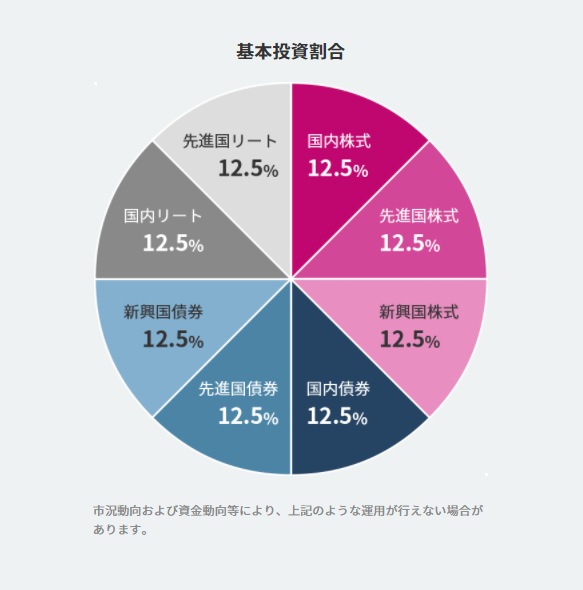

「8資産均等」は、8つの異なる資産を均等に保有するファンドです。「eMAXIS Slim バランス(8資産均等)」の内訳は次の図のとおりです(図は三菱UFJ国際投信のページから)。

株式(国内・先進国・新興国)、債券(国内・先進国・新興国)、リート(国内・先進国)の8つを12.5%ずつ保有します。簡単に言えば、短期間での資産の値動きは予想できないので、全部まとめて持って備えるファンドです。

運用している間に上がる資産もあれば下がる資産もあります。そのときに割合の増えた資産を売却し、そのぶん割合が低い資産を買っていくことでこの比率を保ちます。

8資産均等型のファンドの運用成果は8つの資産の総合成績になります。ですから成績が真ん中くらいになるのは当たり前のことです。

最初の図を見ると、この10年間では+28.2%から-6.8%まで振れ幅はあるものの、他の資産に比べて安定しています。この安定感がいいなと私は思っています。

8資産均等か、株式のみか?

たとえば、全世界株式などの「株式のみ」の運用をみてみましょう。これは最初の図のピンクの3色のところだけです。

振れ幅は8資産均等と比べるとかなり大きいこともわかります。運用は「全世界株式」でよいという意見もよく聞きます。私もそれをほぼ実践している1人ですが、「8資産均等」の値動きのほうが適している人もいるはずです。

2022年の各資産の成績順位はどうなるかはまったく予想がつきません。それでも、8資産均等の順位が真ん中くらいになることはわかっています。この特徴が役立つ人もいるはずです。

将来のことは、「運用が比較的うまくいかなかったときでも生活できる」という視点でも考えておかないと、本当にうまくいかなかったときに困ることになります。成績の振れ幅が大きいと、その推測や余裕のとり方が難しくなりますよね。

近い将来に使う予定があり、大きく減ると困るような必要度の大きい資金であれば、安定感(振れ幅の少なさ)を重視したいところです。

株式だけの運用と比べて8資産均等型による運用はやや保守的です。運用の規模に余裕があるか、運用期間が長期(20年以上)であれば株式だけで、資産の拡大により比重をおいた運用をするのがよいでしょう。そうでなければ、大きなマイナスが出にくい8資産均等型の安定感を選ぶのもよいのではないかと考えています。

とくに、人生の中~終盤戦で、株式だけでは下落したときのリスクが高いと感じるようになったら、資産規模や支出の見込みも考えながら検討したいと思っています。

◆8資産均等型を買って実践している「金融のプロ」もいます。

◆この本を読んだ感想です。よい本でした!

コメント