学生時代に借りていた奨学金の利息の改定について知らせが届きました。驚くべきことに,かかる利息が年率0.100%から0.002%へ改定されました。

奨学金の利率が年利0.1%→0.002%になりました。

完済までの利息は総額でなんと11円w

繰上返還したので完済まではあと丸4年。残債は80万円くらいでした。

この低金利だと繰上返還した意味…w親としては教育資金を準備しつつも、ある程度は借りて余裕をもたせるような運用も現実的か pic.twitter.com/5AFLm8LLhB

— なまずん🐠20代インデックス投資🐠 (@gameoftheweak) January 24, 2021

利率見直し型(変動金利)で借りていたので,一定期間ごとに金利が変動することは知っていました。びっくりしたのはその金利で,驚くべきことに50分の1になりました。

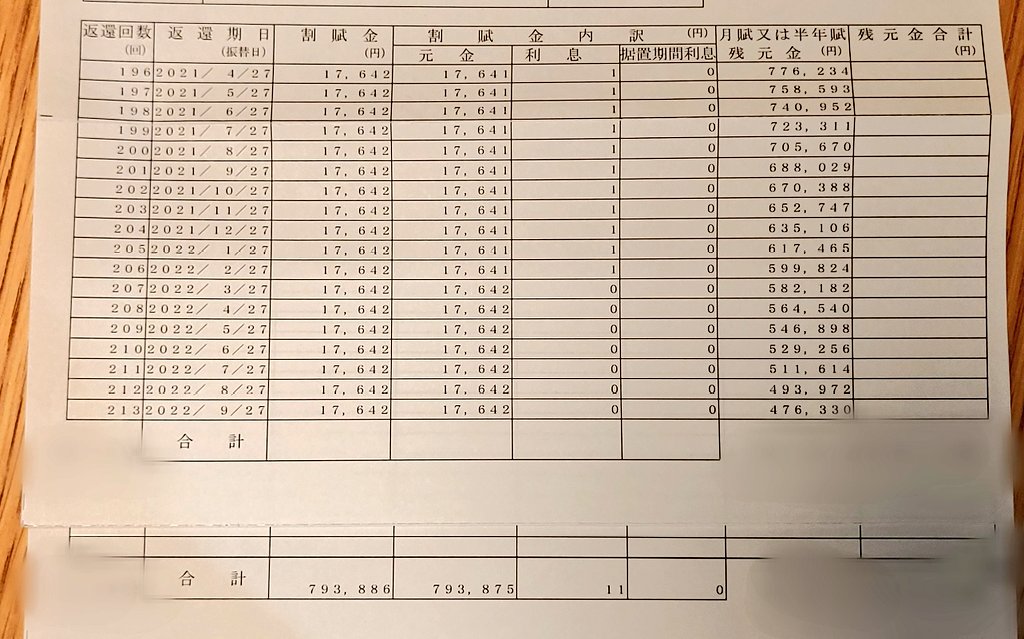

返還予定表はTwitterにアップロードしたとおりで,最終返還期日の2024年12月末までに発生する金利は総額で11円です。

画像は途中を省略していますが,2022年3月以降の利息はゼロです。

これほどに利息が少なくなるのは,繰上返還によって完済までの年数が4年になったからという大きな理由があります。しかし,それにしても定期預金金利をも下回る利率になったことには衝撃を受けました。

なお,固定金利型であっても0.1%台の利息であるようです。

借りた奨学金で投資するのはNG,使い道は「自己投資」に

さて,もはや実質無利子という低水準になってくると,「奨学金を借りて資産運用に回せばよいのではないか」との意見を言う人が出てきます。Twitterへの投稿でもそのような話題が出てきました。しかし,言うまでもありませんが,それは借りるための要件を満たしていません。

私の借りている日本学生支援機構の場合,奨学金の申込資格は「経済的理由により就学に困難で優れた学生等であると認められる人」です。奨学金の存在意義は経済的な理由で学業に及ぶ悪影響を取り除くことにあるのです。

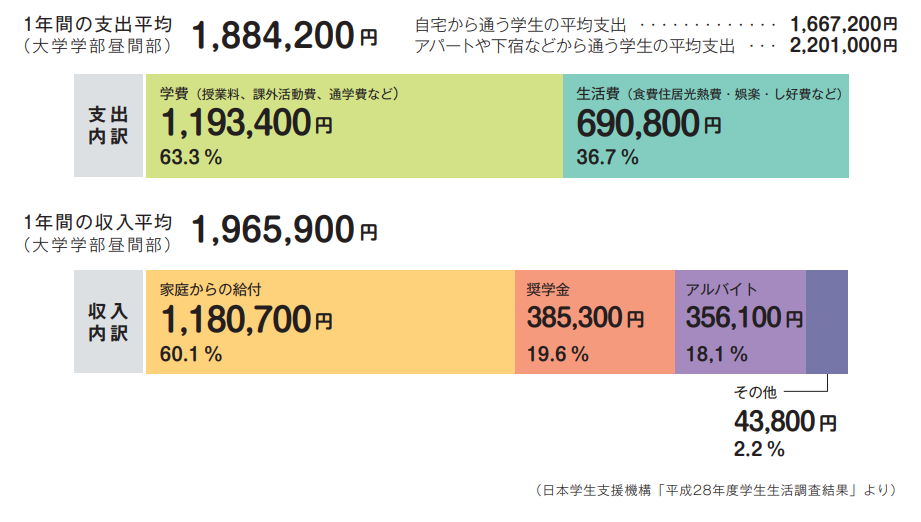

したがって,貸与は収入と支出に大きな差が出ない範囲に限られます。借り手には以下の図のように収支がほぼ一致することが求められます(日本学生支援機構奨学金ガイドブック2020より)。

自己申告での数値ですが,収入が支出を大きく上回る場合は貸与を減額する方向の調整が検討されます。

つまり,奨学金の貸与を受けるには,家庭からの給付やアルバイトを減らす,もしくは課外活動費などを多く使うなどによって収支の均衡が取れていることが前提となります。

ですから「奨学金をたくさん借りて投資をすればよい」というのは論外な話です。

ただし,学生本人の学費+生活費の一部を奨学金でまかなうことで,親の手元資金を厚くするような運用はとくに差し支えでしょう。過度に手厚くすることは倫理的に不適切ですが,複数人の子どもがいる場合などは出費に予測がつかないことも多いです。

また,学生時代にはいかに多くを学びに費やすかが重要です。親の家計に少し厚めに資金を確保しておけば,海外留学などの費用のかかる課外活動が入ったときも安心して送り出すことができるでしょう。

借りすぎて返還に窮することさえなければ,奨学金は学生時代に活動の幅を広げるための足がかりになります。あくまで教育という「自己投資」のための資金です。

そもそも,適切に使って見識を広げれば,その金額を資産運用に回すよりもずっと大きなリターンを得る可能性も広がります。卒業後の労働期間の長いです。卒後の収入を上げるチャンスとして生かしていきましょう。

繰り返しになりますが,能力や意欲のある人を経済的に支援し,よりよい教育の機会を提供することが奨学金の意義です。使途はそれに限られています。

返還は焦らずゆっくり,自分の都合で進めればよい

一方で,返還は自分の都合で考えることにまったく問題がありません。ゆっくり進めていくことも検討しましょう。返還には計画通りに返す方法と,前倒しで返還していく繰上返還があります。

繰上返還は元金を減らす効果はありますが,低金利のもとでは利息を減らす効果はほとんどありません。その理由はもともとの利息が少ないためです。

そこで,資金がたまってきても繰上返還せずに,取れるリスクの範囲内で余裕資金を投資に回すことや,生活防衛資金として手元に置いておくことを考えても私はよいと思います。

奨学金を受け取っている間は収支の余裕がないことが要件ですが,返還中はしっかり余裕を確保しておくことが何より重要です。

その最大の理由は,滞納が発生すると信用情報に影響が及ぶからです。そうなると,クレジットカードが作れなくなったり,ローンが組めなくなったりするなどの問題が起こります。たくさん繰上返還したは良いものの,その後収入が減って返還が遅れることになれば元も子もありません。

なお,ゆっくり返還していると,これから借りる学生への貸し出しが減ってしまうのではないかと心配する人もいるかもしれません。しかしこれを心配する必要はほぼありません。

日本学生支援機構の奨学金の場合,返還された貸付金を貸付に回すような運用は限られています。資金調達の説明会にあるように,貸与型の奨学金の原資の多くは銀行などから調達されています。

平成31年度の場合,機構が学生に年間の貸し出す総額が約1兆円で,リンク先のとおり機構が民間から借りた総額も約1兆円です。それ以前の年度も毎年のように1兆円以上を調達しています。推測するに,日本学生支援機構の貸与型奨学金は,①機構が金融機関からの資金を調達し,②機構が学生に貸し出し,③卒業後に学生が機構に返還し,④機構が金融機関へ返済するという仕組みが中心となっているのでしょう。

したがって返還予定表の通りに返還できていれば,誰かに迷惑をかけることはありません。ゆっくり返す場合は対価として利息を支払っていますから,繰上返還するかどうかは自分の都合で決めてよいのです。

しかし,この制度を持続的なものにするために,返還の義務をしっかり果たす必要があることは言うまでもありません。低金利であるからといって借りすぎると,その元本を返還する負担が大きくなりすぎます。学業や課外活動に要する適切な金額を借り,そして卒後にきっちり返していくという考えが必要です。

参考までに,私はあまり多くの借金を抱えていることが嫌だったので,当初は繰上返還を進めることにしました。残債が100万円ほどになってからは規定どおりにゆっくり返還することにしています。結果的には,ゆっくり返していくのが得だったようです,今くらいの知識があればそのように判断したかもしれませんね。

コメント