私は学生時代に,日本学生支援機構の貸与型の奨学金を借りていました。結構借りていたのもあって,私は年間20万円以上返還しています。

世間ではたびたび,貸与型の奨学金の返還ができなくなってしまうことが話題になります。自己破産に陥るような事例がセンセーショナルに報道されるのも,年に1回は見るような気がします。

私にとっても他人事ではありません。奨学金について調べてみました。

奨学金の返還を延滞してしまう人の数とその理由

ところで,奨学金を借りている人って全国にどれくらいいるのでしょうか。そのうち返せていない人はどれくらいでしょうか?

これらの実態を知るために,日本学生支援機構が毎年行っている調査の最新版,「平成29年度奨学金の返還者に関する属性調査結果」を読んでみました!

返還中の人は全国416万人,26人に1人は延滞中

調査によれば,2017年度末で,返還すべき奨学金がある人は416万人で,うち3.7%(15.7万人)は3か月以上延滞しています。

26人に1人は延滞中という割合になりますね。結構多いです。

こんなに多くの人が利用しているものであれば,なかには自己破産に陥ってしまう事例があるのも理解できます。連帯保証人の収入や機関保証などの制度がありますが。奨学金は借りる段階で本人の返済能力が審査されるわけではありません。

職についていないので考慮できず,また,連帯保証人の収入条件を厳しくしてしまうと,学生の修学を支援するという本来の目的が達せなくなってしまいまうので,ここには仕方ない面もあるのでしょう。

本調査にはデータがありませんでしたが,マイナビの調査では返済義務のある奨学金を借りている人の平均借入額は324万円,返還期間は18年だそうです。

私は420万円,返還期間は20年で借りています。

収入の減少や低所得によって返還困難に陥る

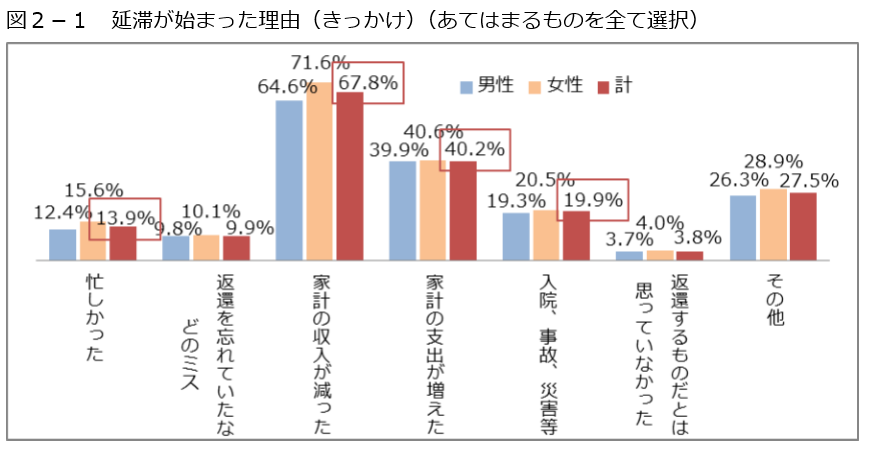

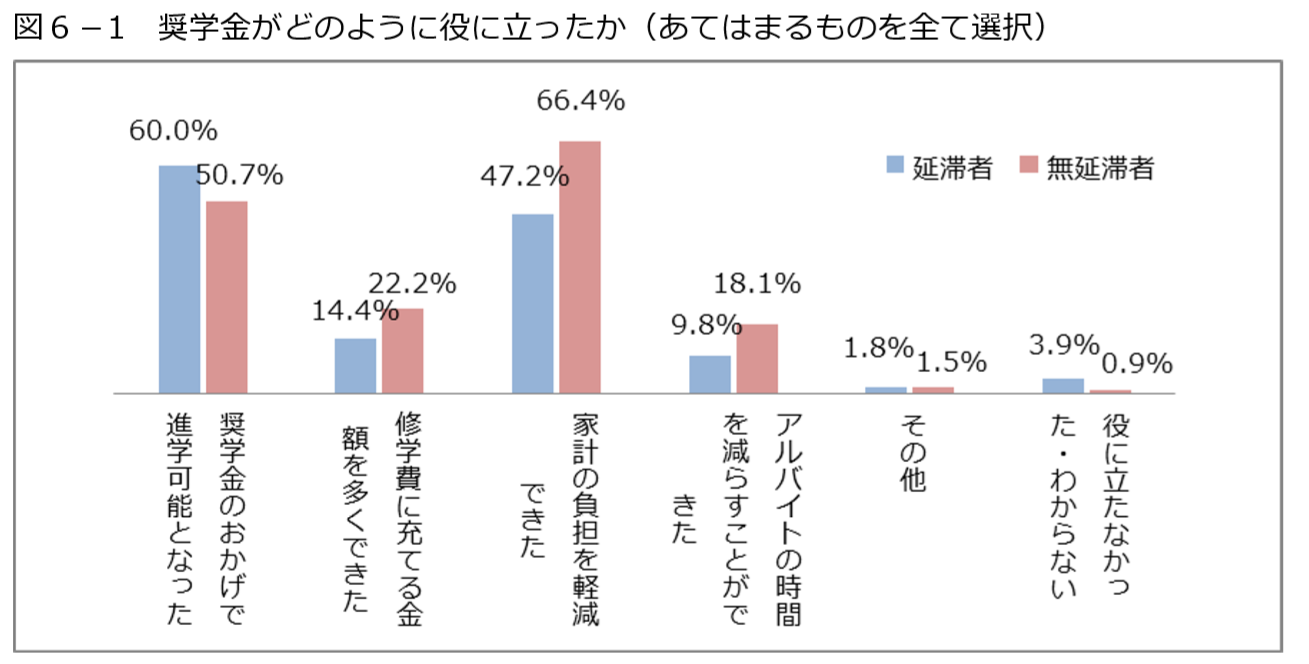

延滞が始まった理由はさまざまですが,最も多いのは「家計の収入が減った」(67.8%)でした。もともと余裕のない生活をしていたところで収入が減ってしまったのでしょう(図は平成29年度奨学金の返還者に関する属性調査結果(概要版)から)。

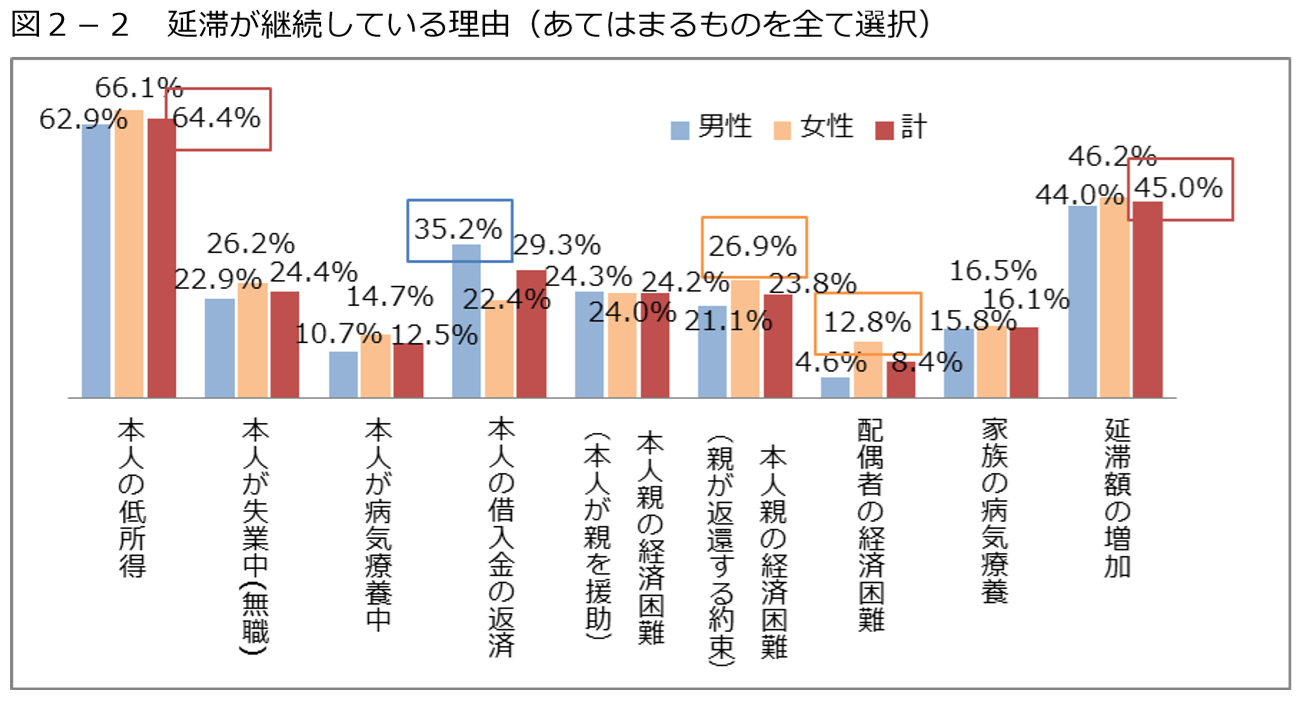

また,延滞が継続している理由は「本人の低所得」(64.4%)が最も多く,次いで「奨学金の延滞額の増加」(45.0%)。低所得で返還が滞り,返還しなければならない額が上積みされていくという負のスパイラルに陥っているようです。

先に述べたとおり,奨学金を借りる段階では,本人の返済能力は考慮されません。

金利はゼロだったり,通常の借入金より低かったりするものの,借入額が大きくなればなるほど返還の負担も大きくなります。不運にも就職できなかったり,退職を余儀なくされたりした場合に返還困難になることは大きな問題です。

大した担保もなく,かなりの金額を低金利で借りられてしまうのですが,単なる将来の自分からの前借りです。

借りるにあたっては,「学生のうちにしかできないこと」にお金を使うのも大切ですが,将来の返還の負担が大きくなりすぎないようにしましょう。借りている期間中は増減できるので,私は学業に影響のない範囲で年に1回程度,見直していました。

奨学金が返還できないときにどうなるか

では,奨学金を返還できなくなったらどうなるのでしょうか?

そのような場合について,日本学生支援機構のウェブサイトには次のように記載されています。

督促は電話でも行われ,自宅や勤務先にかかってくる可能性があります。勤務先に電話がきても,奨学金延滞があることは通知されませんが,どこから電話がかかってきたかは取り次いだ人にはばれてしまうので,できれば避けたいですね。

また,本来無金利の第一種奨学金,比較的低金利の第二種ですが,延滞してしまうと年5%の延滞金が上積みされます。返還できないほど経済的に困っているときに,延滞金を払うのは本当に厳しいものがあります。

そして,個人信用情報機関へ情報が登録されてしまうという事態にもなります。個人信用情報機関は個人の経済的信用度を金融機関が共有するための機関です。延滞するとその旨が登録され,クレジットカードやローンの審査に通らなくなるおそれがあります。

一度登録されてしまうと,返還を再開しても登録は残りつづけ,完済後5年まで削除されません。

このように,返還義務のある奨学金は借金ですから,借金を返さなかったときと同じ対応になってしまいます。

奨学金を返さなくてよい場合

契約上,返還が免除されるパターンがあります。それは以下の場合だけです。

・死亡又は精神若しくは身体の障害により返還ができなくなったとき

障害の場合も,重度で労働することができず,返還不能と判断されなければなりません。

免除される場合はどんなときか,知識として持っておくべきですが,多くの人が該当するわけではなさそうです。

奨学金を繰上返還するかどうか

ここでは,奨学金の返還方法について,「繰上返還するかどうか」をテーマに検討しました。

繰上返還する場合の考え方

では,どのように返していくのが賢い方法でしょうか?

できることは限られているものの,「繰上返還」を交えてなるべく支払う利息を減らすことができます。

第一種と第二種を両方借りている場合:利息が付く第二種を優先的に返還

多くの人が借りている日本学生支援機構の奨学金には二種類あります。第一種(無利息)と第二種(利息が付くタイプ)です。両方を借りている場合は,利息のつく第二種から優先的に返還していきましょう。

利息のつかない第一種は後述の「返還期限猶予」を申請してできるだけ待ってもらい,その分できた余裕資金で,利息のつく第二種を繰上返還していきます。

猶予願いの出し方などは経験者がいらっしゃいましたのでご参照ください。

第二種のみ借りている場合:繰上返還して利息を圧縮

利息のある第二種奨学金であれば,資金の余裕に応じて繰上返還を検討しましょう。

繰上返済のメリットは,支払期間が短くなり,支払う利息の総額を減らせることです。たとえば私の場合,420万円を利率0.1%で借りました。

返すのは20年間,元金420万円と利息4万4000円。私は社会人1年目で節約にはげみ,250万円ほどを繰上返還しました。すると返すのは7.5年間に短縮され,残金は元金170万円と利息6000円になりました。これが繰上返済の魅力です。

ただし,手元資金の全額を繰上返還するのは少しあぶないことも次で紹介します。

心理的負担が軽くなるメリットも

ここまではお金の話でしたが,そうでないメリットとして,心理的負担が軽くなるという点あります。完全に感情の観点ですが,安らかに生活する上では無視できるものではありません。

まったく資産のない社会人のスタート時に数百万円の借金,しかも20年も支払わなければならない負債を背負っているのは,けっこう心理的に負担感があります。

私もそうだったので,社会人1年目は奨学金の返還のために節約を心がけ,なるべく多くの資金を繰上返還に投じました。

繰上返還しないほうがよいという考え方

しかし,繰上返還しないことも検討したほうがよいと思います。

その理由として,よく言われる3つの背景があります。

- 手元に資金を持つことに利点がある

- 住宅や車のローンより金利が安い

- インフレ率より利息のほうが低い可能性がある

手元に資金を持つことに利点がある

例を使って説明します。

たとえば,次のような場合で考えてみましょう。

- 奨学金の返還残高:100万円(毎年10万円,10年間かけて返還予定)

- 手持ちの現金:150万円

いま繰上返還すれば奨学金は完済できます。しかし,返還してしまうと手元資金は50万円になってしまいます。

この状況で,勤務先が倒産するなどの収入が突然途絶えてしまう事件が発生してしまったり,急遽,大きな出費が必要になってしまったりした場合には対応が難しくなってしまいます。

投資における「生活防衛資金」と同様に,借金の繰上返済のときも,急場をしのぐための手元資金はある程度は残したほうがよいでしょう。

何事もなければ「利息の払い損」になってしまいますが,一種の保険として安心感を買っていると考えています。

◆なお,生活防衛資金は生活費3か月分くらいを目安に準備したいところです。

住宅ローンなどより金利が安い

奨学金の金利は通常の借金より低く,金利が比較的低いとされる住宅ローンや,車のローンよりも低いです。私も年利0.1%という,ほとんどないような金利でした。

奨学金の返還は通常,十数年~20年に及びますので,その間にほかの借金をすることもあります。

「第一種と第二種では,利息のある第二種から返還する」というのと同様に,負債は金利の高いものから返還するのがよい方法です。そのため,奨学金の繰上返還ではなく,住宅や車を購入する場合の頭金にするほうが返還総額が少なくなります。

住宅ローンの場合,たとえば,年利0.5%・35年返済で2000万円借りる場合と,同じ条件で1700万円借りる場合では,利息が次のように変わってきます。

- 2000万円借りた場合の利息:180万円(総支払額は2180万円)

- 1700万円借りた場合の利息:158万円(総支払額は1853万円)

このように,奨学金は予定通りに返還し,ほかの借金を減らすという方法もあります。

インフレ率より利息のほうが低い可能性がある

インフレが起こればお金の実質価値が下がるため,返還金額は相対的に少なくなります。

現在の日本では大きなインフレは起こっていませんが,長い目で見れば少しずつ給与・物価ともに上昇しています。奨学金事業は営利目的ではなく,良心的な利率設定になっていますので,お金の実質価値を考えれば,利息の負担を理由に,返還を無理に急ぐ必要はありません。

インフレによる実質的な負担軽減を当てにするのは危険ですが,返済負担が軽くなる可能性があることは知っいてもよいでしょう。

繰上返還するかどうかはお金の面だけでなく,感情の面から判断

ここまでにまとめた通り,繰上返還には良い面とそうでない面があります。

全員に共通する「答え」はありませんが,指針として私が考えているのは,お金と感情の両方を考慮して決めることです。

手元資金を厚めに持っておけばそれだけ安心で,返還に優先順位をつけることもできます。一方で,借金が残高が減るのは,それもうれしいことです。

なお,私の場合は,資産より負債のほうが多い「債務超過」の状態が解消されたときから,かなり心理的に楽になりました。それからは繰上返還をやめ,投資に回す分も増えるようになりました。

最終的に返還できれば問題ありませんので,無理に急がず,それぞれのペースで返還しましょう!

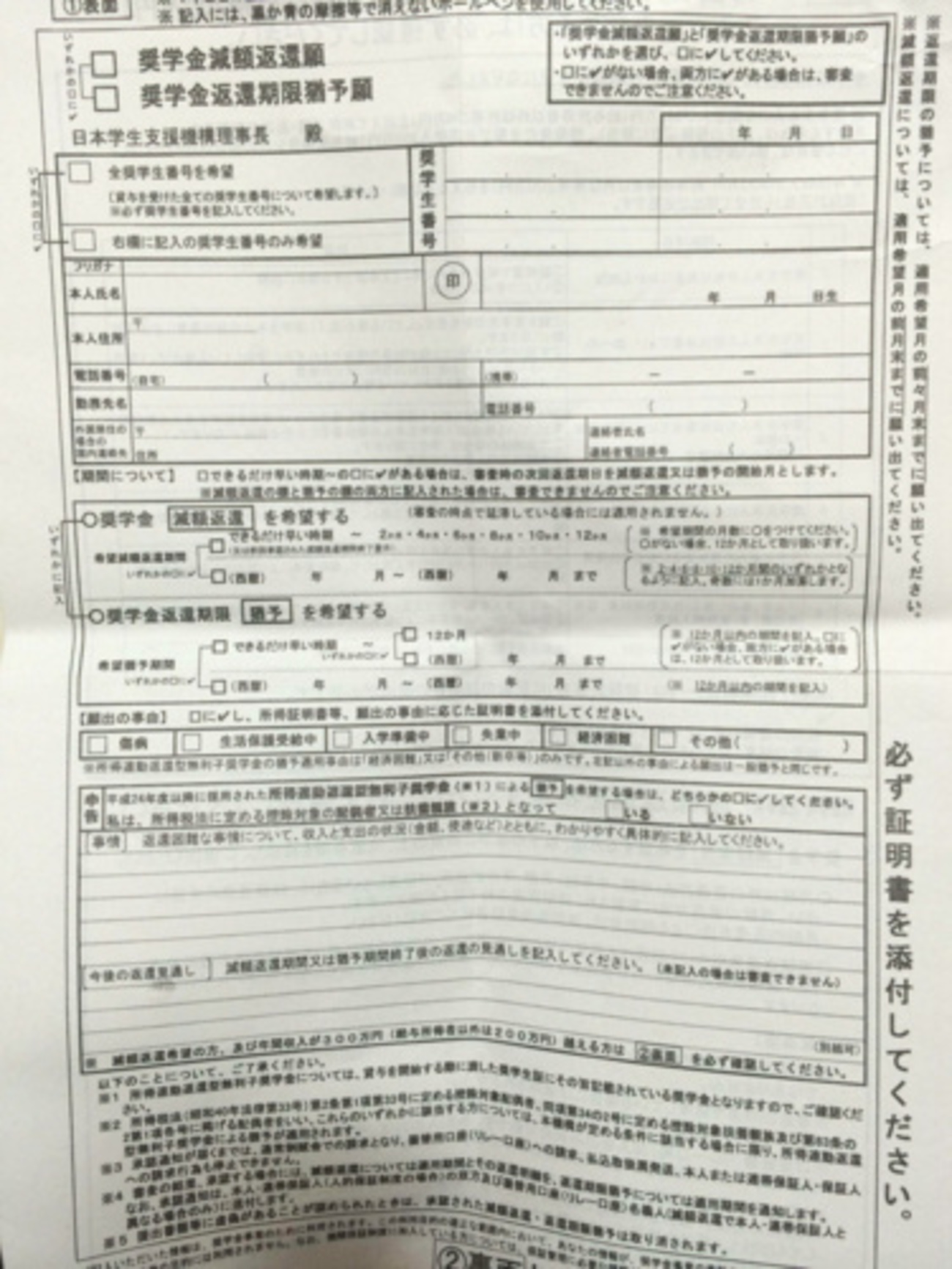

返還がどうしても厳しい場合は必ず申請

しかし,自然災害に遭った場合や,勤務先が倒産したなど,自分の努力だけではどうにもならない場合もあります。どうしても返還が困難になったときの対処法を調べました。

具体的には,以下の2つがあります(日本学生支援機構のウェブサイトより)。

いずれも返済総額は変わりませんが,毎月の支払額が減ったり,一時的に返還をとめることができるなど,急場をしのぐには有効な手立てです。

申請せずに延滞してしまうと,督促や利息の上乗せ,個人の信用情報に傷をつけることになってしまいます。厳しくなったら必ず申請することが大事です。

なお,このたびの新型コロナウイルスによる影響を受けた方も申請の対象のようです。減額または猶予の申請ができるようですので,日本学生支援機構のウェブサイトをご確認ください。

仕組みそのものをよりよくするために

奨学金はまぎれもない借金です。しかし,借りないですむならそれに越したことはありませんが,とくに学業に関しては,将来お金を稼ぐための基盤にもなるので,「お金がたまってから」ということが難しい場合も多いのです。

修学の機会はお金の有無ではなく,その能力に応じて平等でなければなりません。奨学金も借りたおかげで,進学に関する家計の負担を減らしたり,進学可能となった人が相当数いることからも,必要な面があるのです(私もその一人です)。

また,修学できるかどうかだけでなく,修学費を増やしたり,アルバイトなどの修学以外の時間を減らしたりできたという質の向上に役立てている人もいます。

問題は,収入が減ったときなど,どうしても返還できなくなってしまったときのフォローにあるとも思います。これは本人に原因がある場合だけに限らないので,その際の社会のフォローが必要なのでしょう。

たとえば,寄附者が増えれば貸与型だけでなく,給付型の奨学金をもっと増やすこともできるかもしれません。私はいまのところ返還義務のある人ですので,まずはこの義務を果たします。2020年4月にはついに残高が100万円を切り,あと4年半ほどで完済できるところまできました。

ついに残り6桁になりました。あと56回

過去の自分もよく頑張った。これからも頑張ろう💡 https://t.co/Ftx8KaTx6p pic.twitter.com/uj84W6bHSF

— なまずん🐠20代インデックス投資🐠 (@gameoftheweak) April 27, 2020

幸運にもこのまま返還を終了できれば,今度は学生を支援する側としてできることを考えていきたいと思います。

コメント