2024/06/06 マネックス証券×dカードの情報を追加しました。記事タイトルを変更し、全体の構成を見直しました。

2024年の春、これまで5万円までだったクレジットカードによる積立投資の上限が、月10万円に引き上げられました。クレジットカード積立(クレカ積立)に対応している大手ネット証券各社ではそれぞれ対応が異なっています(楽天証券,SBI証券,マネックス証券,auカブコム証券)。

また、今回の対応でクレカ積立で付与されるポイントは少しややこしくなっています。

そこでこの記事では、この4社のクレカ積立への対応をまとめてみました!

楽天証券のクレカ10万円積立

楽天証券は3種類のカードによってポイント付与が異なり、ほかに楽天キャッシュで最大5万円までの積立ができます。積立金額はいくらでもポイント還元率は一定です。

楽天証券はカードの種類でポイント還元率が異なるシンプルな設計です。

| カード種類 | 積立金額 | ポイント還元率 | 年会費 |

| 楽天プレミアムカード | 10万円まで | 1.0% | 11,000円 |

| 楽天ゴールドカード | 10万円まで | 0.75% | 2,200円 |

| 楽天カード | 10万円まで | 0.5% | 0円 |

| 楽天キャッシュ | 5万円まで | 0.5% | 0円 |

なお、信託報酬0.4%以上の投信を買う場合はどのカードでもポイント還元率は1.0%になりますが、そのために高信託報酬の商品を買うのは本末転倒でしょう。

総じて言えば、楽天証券はクレカ積立の還元率も投信保有ポイントも、現時点では他社に比べて魅力的というわけではありません。楽天経済圏のユーザーには使い勝手が良いですが、そうでなければ他社を考慮してもいいと私は思います。

SBI証券のクレカ10万円積立

SBI証券は3種類の三井住友カードに対してVポイントが付与されます。三井住友カード発行の他のカードでもポイント還元される場合もありますが、ここでは代表的なカードについて取り扱います。

2024年5月買付分~10月買付分は、これまでのポイント還元率が維持されたまま上限が10万円に変更されます。

| カード種類 | 積立金額 | ポイント還元率 | 年会費 |

| 三井住友カード・Olive プラチナプリファード |

10万円まで | 5.0% | 33,000円 |

| 三井住友カードゴールド(NL) Oliveゴールド |

10万円まで | 1.0% | *5,500円 |

| 三井住友カード(NL) Olive |

10万円まで | 0.5% | 0円 |

10月までの期間限定ですが、プラチナプリファードではポイント還元率5%が維持されています。

2024年11月買付分からはカード利用額によって変動します。

◆三井住友カード・Oliveプラチナプリファード(年会費33,000円)の場合

| 利用条件 | 積立金額 | ポイント還元率 |

| 年間500万円以上 | 10万円まで | 3.0% |

| 年間300万円以上 | 10万円まで | 2.0% |

| 年間300万円未満 | 10万円まで | 1.0% |

◆三井住友カード ゴールド(NL)、Oliveゴールド(年会費5,500円、条件達成で0円)の場合

| 利用条件 | 積立金額 | ポイント還元率 |

| 前年100万円以上 | 10万円まで | 1.0% |

| 前年10万円以上 | 10万円まで | 0.75% |

| 前年10万円未満 | 10万円まで | 0% |

◆三井住友カード(NL)、Olive(年会費0円)の場合

| 利用条件 | 積立金額 | ポイント還元率 |

| 前年10万円以上 | 10万円まで | 0.5% |

| 前年10万円未満 | 10万円まで | 0% |

端的に言えば、プラチナプリファードは500万円以上を利用し、毎月10万円積み立てるような人にとっては改善、それ以外はポイント還元率が減少しました。ゴールドは前年100万円以上の利用者に対して、普通カードは前年10万円以上の利用者に対して条件が維持されました。

また非常にややこしいのですが、プラチナプリファードとゴールド・普通カードでは利用条件の考え方が異なります。

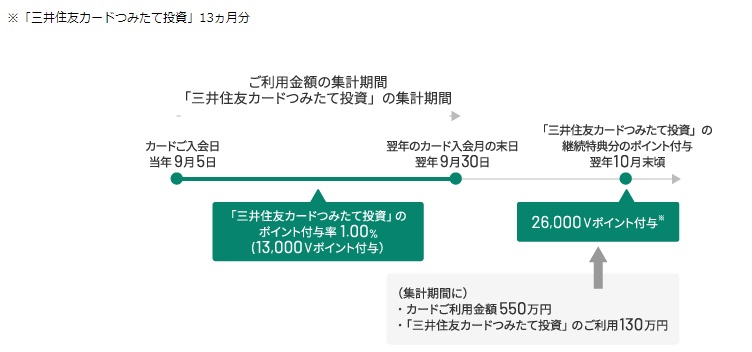

プラチナプリファードは集計期間(カード加入月からその1年後の当月末、以降は1年間)内の利用金額が利用条件です。基本的には1.0%還元(これは翌月付与)で、集計期間に500万円以上利用すると集計期間後に継続特典として2.0%分が付与され、300万円以上利用すると1.0%付与されます。

9月5日に入会した場合の例が三井住友カードの公式ページにて解説されています。

つまり「33,000円の年会費を支払って継続しないと前年積立分のポイント付与は1.0%になる」という注意点があるため、そもそもカード利用が毎年500万円を超え続けている人以外にはオススメしにくい状況となりました。

個人的には、継続的に年間300万円利用&毎月10万円の積立投資を両立する人でも以下のゴールドカードを用いたほうがトータルでは有利になると考えています。33,000円の年会費の差をポイント還元で埋めるのは庶民には相当ハードルが高いです。

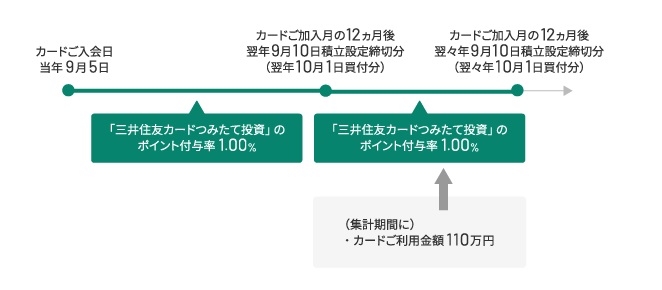

一方で、ゴールドカードと普通カードは前年の利用金額に応じてポイントが付与されます。下図は前年に100万円以上使ったゴールドの場合ですが、翌月に1.0%が付与されます。こちらはこれまで通りですね。

ゴールドでも普通カードでも、前年の利用金額が10万円未満だとポイント付与率がゼロになります。「100万円修行」により年会費ゼロのゴールドカードで積み立てる場合でも要注意です。

なおこれまでと同様に、どのカードもクレジットカード積立は利用金額に含まれないので、その点も注意が必要です。

また、SBI証券では投信保有ポイントが付与される仕組みがあり、「eMAXIS Slim全世界株式(オール・カントリー)」の場合は残高の0.0175%です(他ファンドの付与率一覧はこちら)。

今から選ぶなら、毎年500万円のカード利用を続ける自信がない人は年会費無料となるゴールドカードで積立投資をするのが良さそうです。

マネックス証券のクレカ10万円積立

マネックス証券はマネックスカードでの投信積立に対応しています。また、7月5日からはdカードとdカードGOLDにも対応するようになりました(マネックス証券のページ)。

マネックス証券では、積立金額が大きくなると段階的に還元率が引き下がる形での対応となりました。また、dカードGOLDは、NISA口座以外では普通カードとポイント還元率は同等で、NISAではポイント還元率が引き下がらない設計となっています。

◆マネックスカード、dカード(年会費0円)、dカードGOLD(年会費11,000円)でNISA以外で積み立てる場合

| 積立金額 | ポイント還元率 |

| 5万円までの部分 | 1.1% |

| 5万円以上~7万円までの部分 | 0.6% |

| 7万円以上の部分 | 0.2% |

このように金額が多いほど付与率が下がりますが、10万円を積み立てた場合の還元率は0.73%となり、楽天証券やSBI証券での普通カードを上回る高還元です。

◆dカードGOLD(年会費11,000円)でNISA口座で積み立てる場合

| 積立金額 | ポイント還元率 |

| 10万円まで | 1.1% |

なお、dカードGOLDは初回の積立から3か月間はポイント還元率がUPします。NISA以外では月10万円まで2.0%、NISAでは月10万円まで5.0%です。

ただ、入会から3か月限りのキャンペーンであり、これだけを目当てに高い年会費を支払うメリットはありません。

また、dカードの場合には対応するカードの条件があるので、マネックス証券のページでご自身のカードが対応しているか確認したほうがよいと思います。

マネックスカードとdカードは無料カードにもかかわらず、5万円までの積立に限っては楽天プレミアムカードや三井住友カードゴールド(NL)をも上回る還元率です。

個人的には無料カードで5万円までの積み立てで利用し、それ以上は他社を利用することも検討してよいのではないかと感じています。

また、マネックス証券の投信保有ポイントは「eMAXIS Slim全世界株式(オール・カントリー)」の場合、残高の0.0175%でSBI証券と同じです(他ファンドの付与率一覧はこちら)。

5万円までの積立投資であればマネックス証券一択だと思います。

auカブコム証券のクレカ10万円積立

auカブコム証券は2種類のクレジットカードでの投信積立に対応しています。上限は10万円まで引き上げられましたが、ポイント還元率は従来から変更ありません。

| カード種類 | 積立金額 | ポイント還元率 | 年会費 |

| au PAYカード | 10万円まで | 1.0% | 0円 |

| au PAYゴールドカード | 10万円まで | 1.0% | 11,200円 |

ゴールドカードでも普通カードでもポイント還元率は1.0%の固定です。無料カードで10万円まで無条件で1.0%還元というのは他社にはない優位性となりました。

一方で、投信保有ポイントは他社よりも少なくなり、「eMAXIS Slim全世界株式(オール・カントリー)」の場合は残高の0.005%です(他ファンドの付与率一覧はこちら)。

無料カードで10万円まで積み立てられるので、マネックス証券で5万円を積み立てた後の選択肢として非常に有力ですね。

年間のカード利用金額や年会費も考慮した選択が必要

各社のポイント還元はかなり大きく分かれています。ポイント還元はコロコロ変わっていくものですが、なるべくお得に活用できれば嬉しいですよね。

個人的には、数年先のポイント還元率は変わっているものと考えて、2~3年程度でどの方法が一番ポイント還元率が大きくなるかをもとに考えるようにしています。

無料カードならマネックス証券の1.1%還元(5万円まで)が最優秀で、次いでau PAYカードと、100万円利用した三井住友カード ゴールド (NL)・Oliveゴールドは10万円まで1.0%還元で投資できます。これだけで月に25万円分はポイント還元率1.0%以上を得られるわけですから、非常に優秀です。

途中でも述べたように、三井住友カードのプラチナプリファードは還元率こそ高いのですが、33,000円の年会費は重いため、節約志向の投資家には向かないと私は考えています。

カード払いが年間500万円を毎年超える人にはピッタリですけどね。

カード払いが300万円に届かないなら、年会費無料で還元率の良いカードはいくつもあるので、それを組み合わせていく方法もありだと私は考えています。

コメント