これから先の時代を生きていくうえで,お金の面で人生を成功に導くために欠かせないスキルがあります。それは,マネーリテラシー(金融リテラシー)です。

マネーリテラシーとは何ですか?

平たく言えば,「お金の知識」ですが,両者は少し異なります。

この記事では,マネーリテラシーの定義を紹介し,必要となる背景と個人の発信を参考にする際の考え方について考察します。

マネーリテラシーとは,知識・情報を使いこなすスキル

言葉の構造は「マネー+リテラシー」です。マネーはそのまま,お金のことですね。では,「リテラシー」の定義を調べましょう。

明鏡国語辞典では次のように説明されています。

①読み書きの能力。識字能力。

②特定分野の知識や,それを活用する能力。

さらに,デジタル大辞泉では,この説明に加えて次のような意味を与えています。

与えられた材料から必要な情報を引き出し、活用する能力。応用力。

その他の辞典類でも同様の扱いです。

言い換えれば,リテラシーとは,単に正しい知識を持つだけでなく,適切に知識や情報を使いこなし,判断するスキルを意味しています。

つまり,マネーリテラシーとは,「お金についての正しい知識と,得た情報をもとに、自分の目標に合わせて使いこなす能力」です。

マネーリテラシーを構成する4分野・15項目

では,具体的にはどのようなスキルが必要でしょうか。

これについては,2013年に金融庁・金融経済教育研究会が「最低限身に付けるべき金融リテラシー(知識・判断力)」と題した資料を公表しています。そのなかで,金融リテラシーを必須の生活スキルとして,次の4分野・15項目を挙げました。

各項目はやや長いので,ここでは少し簡略化して示します。

| 分野 | 項目 |

| ①家計管理 | 1)適切な収支管理(赤字解消・黒字確保) |

| ②生活設計 | 2)ライフプランの明確化とそのための資金確保の必要性の理解 |

| ③金融知識・ 金融経済事情の理解・ 適切な金融商品の利用選択 |

【金融取引の基本】 3)契約にかかる基本的な姿勢 4)情報源の確認 5)対面取引インターネット取引の注意点の理解 【金融分野共通】 6)金利,インフレ,為替,リスク,リターンといった基礎的な事項の理解と,その情勢に応じた金融商品の利用選択の理解 7)取引の実質的なコストの把握 【保険商品】 8)自分にとって保険で備える事項の理解 9)必要額の理解 【ローン・クレジット】 10)住宅ローン(無理のない借入・返済計画・返済困難事情への備え) 11)無計画・無謀なカードローンやクレカ利用を行わない 【資産形成商品】 12)リスクとリターンの関係性の理解 13)分散効果の理解 14)長期運用の効果の理解 |

| ④外部の知見の適切な活用 | 15)外部の知見を適切に活用する必要性の理解 |

さらに,項目ごとに,年齢別により詳しく解説した「金融リテラシー・マップ」(金融経済教育推進会議,2016年)があります。

このマップはかなり詳しいので参考になります。

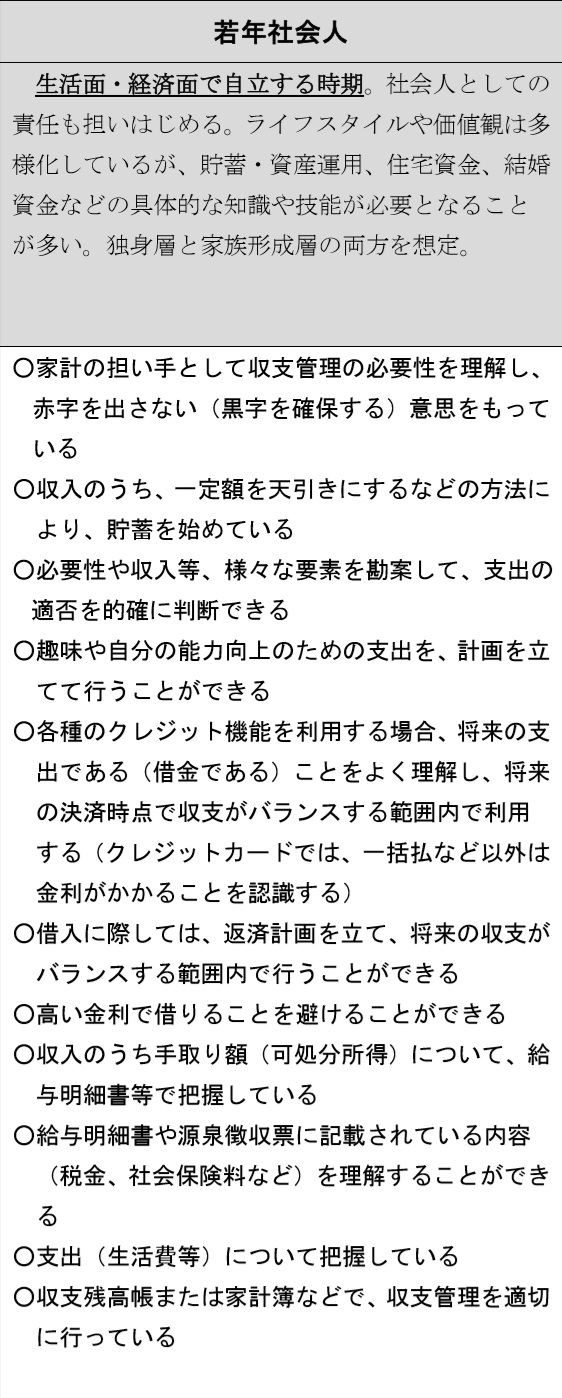

たとえば,若年社会人であれば,①家計管理については,家計の担い手として適切に収支管理をしつつ、趣味や自己の能力向上のための支出を計画的に行えるとの目標を示し,さらに具体的な内容まで掲げています(図は同マップより)。

これらの資料を読んでみても,単なる知識だけではリテラシーと言えないことがわかります。というのも,「~できる」というスキルや,「~している」といった実践に関するものが多いからです。

また,局所的な最適化ではなく,ライフプランという大きな軸を見据えて,どのような行動をすべきかとの考え方もまとめられています。外部の知見を自分の人生にどう活用するかとの視点までを「最低限」としてとらえている点も注目ですね。

まとめてみれば,マネーリテラシーは,自分なりに納得して資産形成を進めるための考え方であり,スキルです。その多くは基本的なもので,投資や貯蓄といった資産形成や,適切な支出のための土台になります。

マネーリテラシーに自信のある方でも,ぜひ復習として目を通してみてはいかがでしょうか。

スキルが必要とされてきた背景

マネーリテラシーのスキルに注目が集まってきた背景には,長寿化や働き方の多様化,年金不安などを受けて,近年,将来に向けた資産形成に関心が集まってきたことがあると私は考えています。

2019年には金融庁が老後資金として平均2000万円の準備を提言しました(金融審議会・市場ワーキンググループ報告書「高齢社会における資産形成・管理」)。

資産形成を後押しすべく,NISA(少額投資非課税制度)だけでなく,より長期の資産形成に合致したつみたてNISA,iDeCo(個人型確定拠出年金)といった制度も整備されてきました。合わせて,投資信託商品の低コスト化も進み,投資環境は大きく変化しています。

また,ポイント活用やふるさと納税など,支出を減らすためにできる工夫も増えました。

さらに,さまざまな外部の情報源にアクセスしやすくなったため,情報を取捨選択する必要性も高まっています。

誰でもいろいろな手段を使える環境ができてきたことで,これらのツールを使いこなすスキルがより重要になってきたのです。

個人ブログ・SNSとマネーリテラシー

近年は,資産形成に役立つ外部の知見として,公的機関・金融機関・著名投資家が提供する情報だけでなく,個人の実践に関する情報をブログやSNSで得られるようになりました。このような個人の発信のメリットは,自分とよく似た境遇の人の知見を参考にしたり,まれな情報を集めたりできることです。

しかし,個人の発信する情報は,第三者(責任者や編集者)の目が通っていないという負の側面があることも忘れてはいけません。情報そのものが間違っている可能性を意識しながら読み解く必要があります。

また,ある情報が,「情報として正しいかどうか」と,「今の自分にとってそれが適切かどうか」は全く別物で,区別して考えなければなりません。これがリテラシーです。人生は多種多様なので,ある人にとっては有用な情報でも,ほかの人にとっては無益であることも,とくにお金に関することではよくあります。

重要なのは情報を自分の目線で評価する考え方です。他人は指針を示してはくれるものの,正解を提供してくれるものではないとの認識が大切でしょう。

投信ブロガーの青井ノボルさんの見解は私も大いに賛同しました。

誰にもついていかない、参考にするまでに留める、最後に考えて決めるのは自身、なのかなと考えるわけです。

個人投資家のブロガーなんて、良くも悪くも素人ですから。ワタシも含めてね。 https://t.co/ow21FElpU4— 青井ノボル (@sindanindex) January 11, 2020

また,以下のツイートはリプライにもかかわらず反響がありました。同じ考えの人も多いようですね。

「借金して株を買え」という内容の何がマネーリテラシーなのだろうか…笑

「それが自分にとって適切かどうか」を判断できるのがマネーリテラシーですよね。

リテラシーの意味するところは、「適切に」理解・解釈できる能力ですので。— なまずん🐠20代インデックス投資🐠編集者4年目 (@gameoftheweak) January 8, 2020

個人の発信する情報を読み解く際は,選択の結果だけでなく,その選択に至った考え方にこそ注目すべきでしょう。「米国株を買った」などといった結果だけでなく,「米国株を買うに至った考え方は何か」というところが重要なのです。

少なくとも,私はそのように個人ブログ・SNSを読むようにしています。

コメント