2025年10月3日に東京証券取引所(東証)にて、「第1回東証ETFインフルエンサーミーティング」なるものが開かれました。

ありがたいことに私などにお声がけいただきまして、参加させていただきました! 初めてこの建物の中に入ってワクワクしました(笑)。

今日は東京証券取引所(東証 @JPX_official )にご招待いただき、初めて東証の建物の中に入ってETFの(だいぶマニアックな)セミナーを聞いてきました💡

ETFの新規設定と円滑な取引のための東証の努力はすごい!✨ 私たちの株式投資は取引所があってのことで、その努力が資産形成を支えてくれてます pic.twitter.com/UBcTCBzNDW

— なまずん🐟20代からインデックス投資をスタート🐟 (@gameoftheweak) October 3, 2025

テーマは東証ETFの設定と流通で、ざっくり言えばETFの新規上場と円滑な取引の後押しのために、東証が何をやっているのかを説明する会でした。

私もそうですが、株式投資をしている人でも取引所について意識することはほとんどありませんよね。しいて言えば、数年前に大規模なシステム障害で東証が取引を終日停止したときみたいに事件が起こったときや、何十年ぶりかに取引時間の延長が実施されたときくらいではないでしょうか。

この記事では、当日の説明会の話に、私がとくに気になったことや私見を交えながら記事にまとめていきます。企業の経済活動に不可欠な役割を果たしている取引所に、たまには思いを馳せるきっかけになればと思います!

ETFの上場審査基準のアップデートに結構前向き

前述の通りセミナーは2部構成で、まずはETFの設定に関する解説がありました。

個別株が上場するときに審査があることはよく知られていますが、ETFにも上場審査があります。取引所の役割の1つはその審査をすることであり、さらに「審査基準そのものを決める」という役割もあります。

個人的には規制側として、投資家保護のために目を光らせているような印象を持っていました。ただ、それだけでなく投資家・運用会社のニーズを分析し、市場の活性化につなげようという思いも大きいようです。

最近にはアクティブETFが解禁されるという改革がありましたがが、その背景には、東証が金融庁に働きかけたという経緯があったそうです。他国の主要市場ではすでに上場されており、その追随という状況ではあるものの、審査基準は不変のものではなく、アップデートに柔軟な姿勢があるという好例です。

規制のあり方から市場を盛り上げていく、今後もそんな発想で取り組んでいただけると、きっと投資家からさらに支持を得られるのではないかと思います。

証券会社を通じて、米国市場などの一部の海外市場にも簡単にアクセスできる時代になりましたが、国内に上場していれば日本語で情報を得られますし、為替取引などのコスト負担も下がります。また、コモディティや暗号資産なども、ETFになれば株と同様に取り扱える利点があります。ETFはかなり懐の深い仕組みの商品であり、今後の東証と運用会社の取り組みにも期待しています!

ETFにマーケットメイカーが必要な理由

続いて、上場後に市場で取引されるところでの東証の役割について説明がありました。

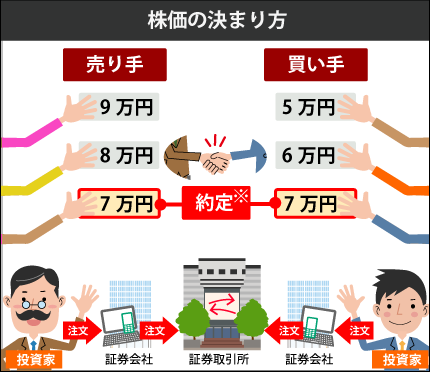

ところで、よく初心者向けの株の市場取引の説明では、売りたい人と買いたい人が取引している以下のような画像がありますよね(画像はストックウェザー株式会社「株価の決まり方」より)。

この画像に間違いはないのですが、これだと売りたい人と買いたい人がタイミングよく出会わないと取引が成立しません。バランスが一方に偏ると株価が急激に変動するばかりか、最悪の場合には取引が成立しなくなります。

そこで、実際の株式市場には、高度なアルゴリズムを用いて取引するマーケットメイカーとよばれる会社が多くの売買注文を出すことで、円滑に取引ができるようになっています。

このイラストでは左右とも投資家が注文を出して売買が成立(約定)していますが、東証の調べによれば、ETF取引の板(注文)の約92%、個別株取引でも約50%はマーケットメイカーによるものだそうです。ETFに至ってはほとんどがプログラムが機械的に出した注文と取引しているわけですね。

前述のように、ETFは市場で取引できるメリットがありますが、その反面、株と同様に需給で価格が決まることになります。個別株は需給による価格決定こそが基本的な特徴ですが、ETFの価格が需給で決まってしまうと、ときに原資産から価格が乖離してしまいます。これは理想的な状態ではなく、これを放置すると安心してETFを取引できなくなってしまうわけですね。

そのため、東証はETF市場へのマーケットメイカーの参入を促しており、マーケットメイカーが原資産から推計した理論価格をもとに板を形成することで、市場取引でありながら信頼性の高い価格で取引できる状態を保つことをめざしています。

なお、マーケットメイカーは理論価格よりごくわずかに安く買い注文を出し、ごくわずかに高く売り注文を出すことでわずかな収益を得ています。薄利多売で成り立つビジネスであるため、その銘柄の取引量がマーケットメイカーにとっての採算ラインに大きな影響を及ぼします。

規模の大きなETFや個別株は採算ラインを超えるので、マーケットメイカーは自発的に参入してきます。一方、取引量が少なくて商業的にマーケットメイカーが参入しにくいETFも多いのが実情です。これらには東証が補助金でインセンティブを設けるかわりに、マーケットメイカーに常に注文を出させるというマーケットメイク制度を通じて、安定した取引の後押しをしています。

東証ETFは約3分の2の銘柄がインセンティブの対象になっているそうです。ちなみに、マーケットメイカー同士の競争を促すために、1銘柄に複数のマーケットメイカーを参入させることが重要との話もありました。なお、個別株ではこのようなマーケットメイク制度は実施しておらず、あくまでも商機があるとみてマーケットメイカーが自発的に参入しています。

東証に参入するマーケットメイカーは約10社

ETF取引においてマーケットメイカーは、原資産に関する大量のデータを短時間で収集し、理論価格を計算し、圧倒的な速度で注文を出したり取り消したりする……ということを延々と繰り返しています。

注文をほんの少しでも早く届けるために、わざわざサーバーを東証のサーバーの至近に設置する例もあるのだとか……。わずかな遅延すら許されない競争の厳しい世界です。

参入できる水準に達するまでの設備投資などの負担が重いことから、マーケットメイカーは世界的にも企業数の少ない業界なのだという説明もありました。東証に参入するマーケットメイカーは約10社とのことで、東証の担当者自らが世界各国の企業に説明や交渉といった営業に行って参入を促しているのだそうです。

◆ ◆ ◆

今回は「商品開発をする運用会社ではなく、なぜ東証がセミナーを?」と少し不思議に思いつつも参加させていただきましたが、制度整備という面で、投資環境に対して東証が非常に重要な役割を果たしていることがよくわかりました。

お恥ずかしながら、東証が投資家のためにこれほどまでに能動的に取り組んでいるという努力を知りませんでした。参加してみて良い勉強になりました。

東証ETFの目下の課題は取引量をしっかり増やしていくことだと思いますが、投資家にとってより魅力的な商品が、より適正な価格に利用できるようになるといいですね。

コメント