お金やライフプランに悩む普通の人にとって,よりよい相談環境を作るには,どうすればよいのかーー。

2019年9月のFP(ファイナンシャル・プランナー)3級試験に合格して,早速,とあるFPの集まりに参加してきました。FPで投資家のとさかさんが主催する「世直しFPの会」です。

私はFP資格を取ってからの期間は短いですが,資産運用の方法について,同世代のより多くの人に知ってほしいとの思いは以前から持っています。今回はそういった視点で参加しました。

世直しFPの会vol.3の開催概要

本会は3回目の開催です。まずは,企画趣旨や参加メンバーについての紹介です。

企画趣旨は,意識の共有とヒントの持ち帰り

第1回から共通する企画趣旨を,とさかさんのウェブサイトから引用します。

既存の金融機関に対する問題意識や正しい金融知識の普及における課題を共有し,解決に向けたヒントを持ち帰る

FP資格を持つ者で集まり,金融知識の普及に関する考え方を共有するというのは面白い試みです。過去2回は白熱の議論が繰り広げられたようですね。以下,とさかさんがまとめた記事です。

◆第1回はFP目線から,既存の金融機関の体制やFPの在り方への問題意識と解決策が話し合われました。

◆第2回は銀行への問題意識と今後求められる役割について議論されました。

第3回のメンバー

第3回のメンバー一覧です。私は,むっちゃんさん,ぽよ太さんとは初対面でした。

●とさかさん

稼ぎ方改革ブログ「FP投資家リーマンとさかの稼ぎ方改革」を運営。今回の企画者です。素晴らしい企画力。

●むっちゃんさん

複数の金融機関で,勤務歴を10年以上持つFP。子育て世代のライフプランニングが得意で,自身も子育て中。

●ぽよ太さん

銀行員4年目で,銀行営業の最前線。FP1級取得者。Twitterでマネーリテラシー向上を意識した情報を発信中。

●なまずん

とさかさんによる記事です。

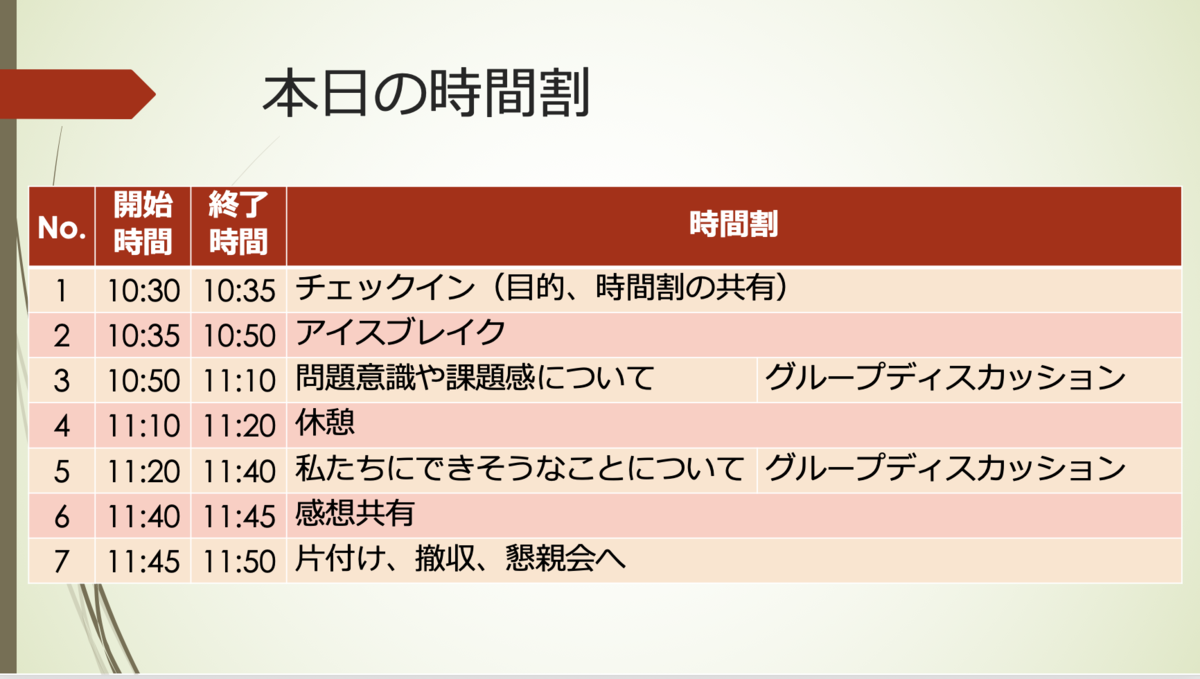

議論の充実したタイムスケジュール

とさかさんのブログから転載させていただきました。

前半で問題意識を共有し,後半で解決の糸口を探るという展開でした。休憩や撤収の時間が押してしまうほど盛り上がりました。

FPと銀行の2つの視点を持った議論に

むっちゃんさんとぽよ太さんは銀行勤務,かつFPです。今回は,銀行の内情を踏まえつつ,現場の思いをいろいろ伺うことができました。また,メンバーそれぞれの立場からFPの役割とあり方について話が展開されました。

銀行の対面販売の最前線は,営業の比重が高い

印象に残った論点は次のとおりです。

- そもそも,顧客と銀行の間にある利益相反がある

- 顧客への商品販売高などが行内での評価軸である

- 顧客に提案できる内容が,銀行での取り扱い商品の枠に縛られてしまう

- 金融庁の「顧客本位の業務運営に関する原則」は金融機関改革の一端にはなるだろう

近年,国債利回りの低下などを受けて,銀行の売上高における金融商品の販売の比重が増えてきました。銀行には,顧客主義を掲げつつも,銀行の利益追求とどう折り合いをつけていくかという課題があります。

現状では,ライフプランの相談のみで顧客からお金が取るのは難しいのが現実で,商品の販売実績が営業員の評価につながってしまいます。そうすると,どうしても顧客への提案は短期目線になりがちです。また,現場では営業の効率化も求められるために,顧客に系統的で正しい知識を伝える時間が不十分になりやすいという構造的な問題が指摘されました。

「顧客一人ひとりに応じたライフプランニングという観点からは,提案できる商品が銀行での取扱商品に限られやすくて,窮屈」という率直な意見もありました。これは,その銀行で取り扱いない商品を紹介しないという意味ではなく,「私はこのような商品もあなたに合っていると思うけれど,当行では提供できないのです」というもどかしさだそうです。

銀行には,保険会社や証券会社とは異なり,貯蓄・投資・保険・年金と幅広い提案が可能という顧客にとって便利な特性もあります。顧客本位の業務運営を求める金融庁などによる外圧をきっかけに,顧客とより長期に健全な関係を作るよう,業界が徐々に変革されていくことを望みます。

「銀行の利益相反」は,どうしても販売側と顧客側の利益相反という二項対立で論じられがちなテーマです。銀行の現場を知るFPを交えたこの会では,その対立構図の外に出るような新鮮さがありました。

ファイナンシャル・プランニングの現場とも言える銀行営業の最前線では,できる限り顧客のマネープランの相談に応じたい思いと,銀行として商品販売高を確保しなければならないという葛藤があるようです。

FPの活躍の道は相談にある

FPとしての立場からは,顧客目線の相談役をめざす意見が多かったです。

- 商品ありきではなく,ライフプランの提案に重きを置きたい

- 顧客とFP,またはFP同士をつなぐプラットフォームが必要である

当日の議論では,「普通の家庭が普通に人生を過ごせるためのプランニングをめざしたい」といった話題もありました。よりよく生きるうえで必要な知識を顧客に共有するという,ファイナンシャル・プランニングの裾野を広げる取り組みが重要と私も思います。

そのうえで私が必要だと感じたのは,顧客とFP,またはFP同士をつなげる仕組みの構築です。現状では,一般人がFPに相談したいと思っても,そもそも,どう探せばよいかという標準的な方法も認知されていません。関係の端緒である「入口」をみつけるのが,顧客にとってもFPにとっても高いハードルです。

また,たとえ顧客がFPにたどり着いたとしても,自分に合ったFPを見つけることは難しいです。FPにも得意分野・不得意分野があり,顧客の相談とFPの得意分野が合致するとは限りません。

そのようなとき,たとえば,医師の専門性が呼吸器内科,整形外科,リハビリテーション科などとわかれ,それぞれの専門医に紹介できる仕組みがあるように,FPもある程度横のつながりをもって紹介しあえる仕組みがあればいかがでしょうか。顧客にとってもよりよいコンサルティングにつながるのではないかと私は考えています。

FPは,「プランナー」ですので,金融商品のほうを向いて仕事をするのではなく,一人ひとりの顧客のほうを向いて業務を進めなければなりません。言いかえれば,商品の優劣比較や分析も重要ですが,それ以上に顧客の現状を分析し,要望を整理し,どのようにお金と付き合っていくべきかをともに考えることが大切ですね。

利益相反をどう乗り越えていくか

FP資格を持ちながら,銀行で営業の現場にいるむっちゃんさん,ぽよ太さんからの話はとても新鮮でした。印象的だったのは,「顧客との対面販売」や「利益相反」を単に問題視するだけでなく,「顧客に利益をもたらすための相談」への転換をはかる方向性が,議論の根底にあったことです。

もちろん,販売最優先で顧客の利益を後回しにする営業員が,対面販売の現場に少なからず存在する現状は大きな課題です。しかし,対面営業や利益相反を否定して終わるという切り口でとどまるのではなく,それらを統合し,いかに相談の形に変えていくかという考え方が重要だと私は思います。

コメント