日本では国民全員が公的医療保険制度に加入していて、この制度からは病気にかかったときの療養や、病気が理由で働けなくなったときの傷病手当金が給付されます。

ふつう医療機関で治療などを受けたときは、その費用の3割が自己負担で、7割は保険制度が負担してくれるということはご存じですよね。これが健康保険の「療養の給付」です。子どもや高齢者など、年齢によっては自己負担が少なくなっています。

健康保険には他にも、重大な病気になるなどして療養費が高額になってしまう場合には、月間の費用負担が一定以内になる「高額療養費制度」という重要なしくみもあります。高額療養費制度のおかげで、たとえば月給がおよそ28~50万円の人であれば、1つの疾患に対する1か月の医療費が10万円を超えることはまずありません。

そしてここで紹介するのはこの負担がさらに減ることになる「付加給付」。私は幸いにもまだ活用したことはありませんが、とても心強いしくみです。

付加給付があるのは「組合健保」

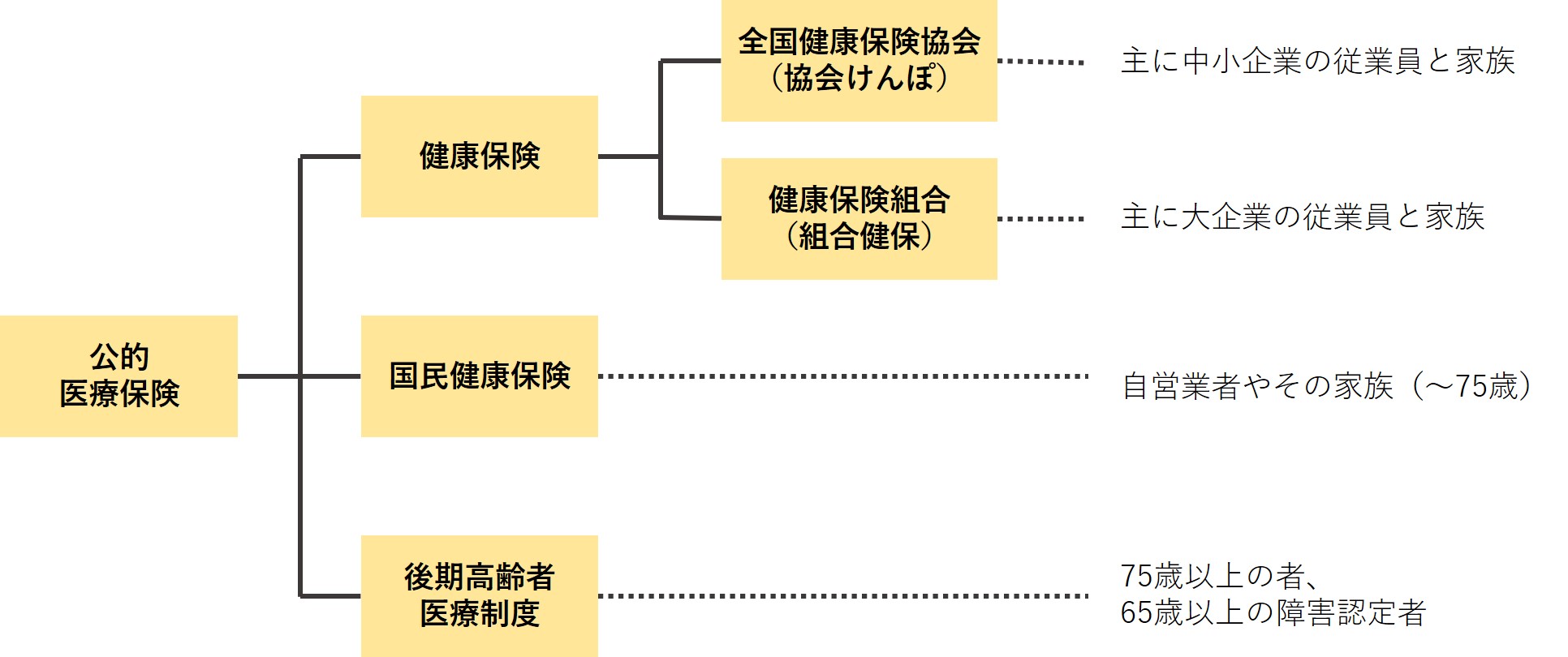

さて、公的医療保険制度は,健康保険・国民健康保険・後期高齢者医療制度の3つからなっています。このうち,健康保険には会社員とその家族が入っています。そして国民健康保険には74歳未満の自営業者,後期高齢者医療制度にはおもに75歳以上の高齢者が加入しています。

健康保険の運営元には2種類があり,それがおもに大企業が自前で健康保険組合(組合健保)を組織する場合と,中小企業の社員が年金事務所を通じて加入する全国健康保険協会(協会けんぽ)です。少しややこしいので図にまとめてみました。

健康保険が2種類の方法で運営されているのは、「健康保険法」にこの2種類が規定されているからですが、企業などに独自に健康保険組合を組織できるスケールがある場合は保険組合を設立することができ、そうでない場合は公的法人が運営する協会けんぽに加入するしくみになっています。

この組合健保と協会けんぽ、基本的な給付内容は同じですが、組合健保は特定の企業の従業員・家族の利益や福利厚生の充実をはかる目的で設立されているため、「独自のサービス」を追加することが認められていることが大きな違いです。

この追加のサービスの部分が「付加給付」です。

具体的には、出産手当金や傷病手当金などが上乗せされている場合のほか、法定を超える高額療養費の軽減があり、この部分が私はかなり大きいと考えています。

「付加給付」によって自己負担の上限がさらに減る

高額療養費制度は冒頭に紹介したとおり、医療費の自己負担分が数十万円という高額になった場合の救済のためのしくみですが、それでも自己負担は軽くありません。そこで組合健保では規約を定めて、医療費の自己負担をさらに軽減する給付を行っています。

その金額は健康保険組合によってさまざまですが、月に2万~2万5000円が自己負担の上限になる場合が多く、それを超える自己負担分は保険組合が後日負担してくれるようになっています。

療養費を軽減する付加給付がすべての健康保険組合にあるかどうかはわかりませんが、厚生労働省はこれを2万5000円程度とすることを目安としているそうです。私の加入している健康保険組合も同程度でした。

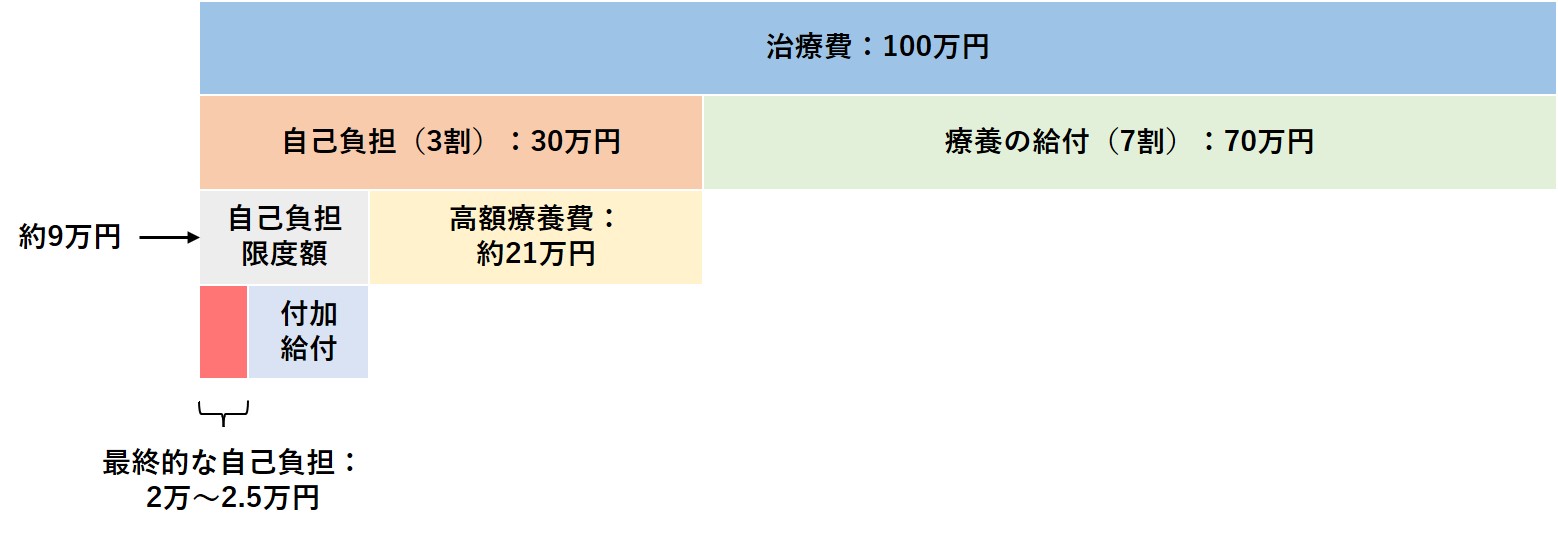

たとえば入院などで治療費に月に100万円かかった場合を図解してみました。治療費に対して、法定の療養の給付、法定の高額療養費、それから独自の付加給付の3つが順に適用され、最終的な自己負担は赤色の部分です。

高額療養費に該当するような場合はもちろん、それ未満の場合でも、実質的な負担は毎月2万~2万5000円になります。

協会けんぽや国民健康保険など、組合健保ではない場合は付加給付がなく、「自己負担限度額」を支払う必要があるので、これは大きな違いですね。

民間医療保険がいらなくなるかも

このように、組合健保の「付加給付」は医療費の自己負担をさらに軽減してくれるしくみです。もし、組合健保に加入しているのに付加給付についてきちんと知らない人は、このような給付があるかどうかをこの機会に調べてみてはいかがでしょうか。

付加給付があることを知らずに民間医療保険に加入しているなら、その必要性も再検討してもいいかもしれません。私はこのしくみがあることも理由に、民間医療保険には加入していません。

ただ、規約によりますが、高額療養費制度と同様に、付加給付の対象は基本的には1人が同じ1か月に、同一の疾病で診療を受けた場合(入院・外来は別に計算)であることが普通です。世帯の複数人、あるいは1人でも複数の疾病での受診の合算ではないことは知っておきましょう。

また、高額療養費制度には、世帯や複数の疾病での医療費を合算して自己負担限度額を適用する「合算高額療養費」というしくみがありますが、付加給付にはない場合が多いと思います。そうなると、世帯の複数人、または1人が複数の疾病になった場合に、高額療養費制度の自己負担限度額までは負担が生じる場合もあります。

たとえば自己負担が2.5万円になるように付加給付がなされる場合に、本人と子どもが1か月に自己負担4万円ずつ(合計8万円)を使用した場合は、それぞれ1.5万円ずつ付加給付がなされ、最終的な自己負担は5万円です。これは自己負担が2.5万円にならないパターンとして知っておく必要があります。

療養費が高額になるのは長期の入院や高額な薬剤が必要な1つの大きな疾患による場合が多いと思いますが、このような高額療養費制度とのしくみの違いも押さえておきましょう。

コメント