国民全員が加入する公的医療保険は基本的に3割負担です。しかし、大きな病気や高額な薬などを使う治療では、治療費が高額になることもあります。

たとえば治療費が100万円かかってしまう場合は、3割負担でも30万円の支払いとなってしまいますよね。さらに、大きな病気の場合は治療の期間も長くなりがちで、もし半年間、100万円の治療費が継続してかかる場合には大変な支出になってしまいます。

そうなったときに困らないように、公的医療保険には自己負担金額に一定の上限を定めるしくみが備わっています。それが「高額療養費」の給付です。

ここでは高額療養費の制度について、高額療養費の自己負担上限額やその対象、そして注意点などのとくに知っておきたいと私が感じたことをまとめておきます。いざという時の備えや、民間の医療保険に加入するかどうかなどの参考にしてください。

年齢・収入による自己負担金額の区分

まず理解しておくべき重要な点は、医療費の自己負担額がどれくらいになると高額療養費の対象になるかです。

基本的には年齢と収入で区分がわかれます。血友病や人工透析などの、療養費がとくに高額で長期の受診が必要な特定の疾患や治療の場合は負担額がより低く設定されている場合もあります。

70歳未満の場合

高額療養費は所得に応じて1か月あたりの支給金額が変わります。70歳未満の場合、給付される高額療養費は下表のとおりです(厚生労働省ウェブサイトより)。

| 区分 | ひと月の上限額(世帯ごと) | 多数該当する場合 |

| 標準報酬月額83万円以上 (年収約1160万円以上) |

252,600円 +(医療費-842,000)×1% |

140,100円 |

| 標準報酬月額53万~79万円 (年収約770万~約1160万円) |

167,400円 +(医療費-558,000)×1% |

93,000円 |

| 標準報酬月額28万~50万円 (年収約370万~約770万円) |

80,100円 +(医療費-267,000)×1% |

44,400円 |

| 標準報酬月額26万円以下 (年収約370万円未満) |

57,600円 | 44,400円 |

| 住民税非課税者 . |

35,400円 | 24,600円 |

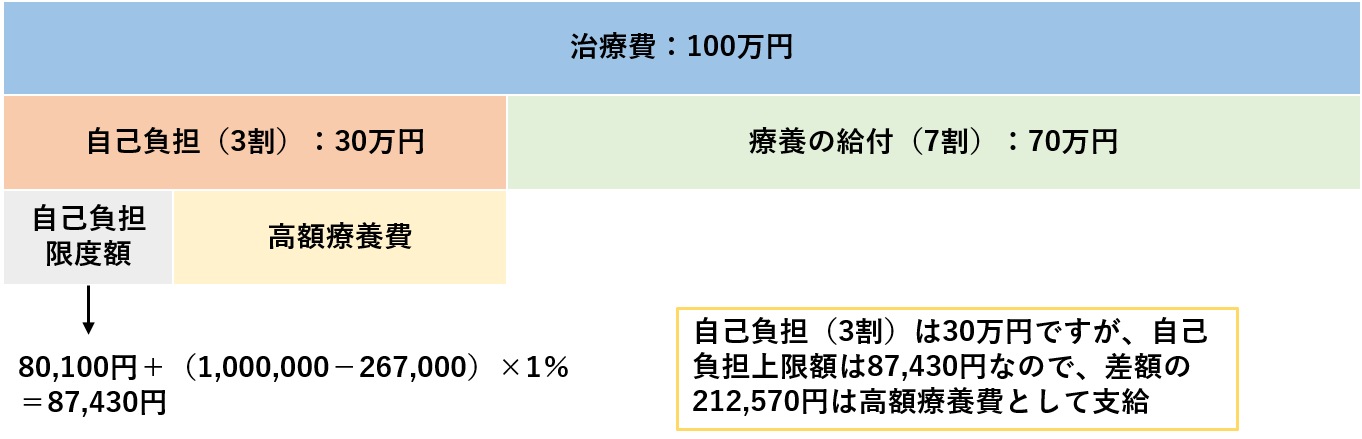

たとえば、標準報酬月額が28~50万円(年収約370~約770万円)の場合は、治療費として100万円がかかったとき、次のように高額療養費が21万2570円支給され、最終的な自己負担は8万7430円になります。

そして過去12か月で3回、自己負担上限額を超える高額療養費を支払っている場合は、「多数該当する場合」として4回目からは上限額が引き下げられます。

ただし、途中で保険者が変わった場合や「被保険者」「被扶養者」などの加入区分に変更が生じると、「◯回目」という該当回数がリセットされてしまう点が要注意です(全国健康保険協会ウェブサイトより)。

ですから、被保険者で3回自己負担上限額に該当したところで退職・転職して被扶養者になったり、加入する健康保険が変わったりした場合は該当回数を継続できません。

なお、高額療養費の対象は原則として、「同じ1か月(暦月)に」「同じ1人が」「同一の疾病で」受けた保険診療で、かつ外来と入院は別に計算されます。ただし後述しますが、一定の条件のもと、扶養する家族や外来・入院で支払った分を合算できます。

「1か月あたり」という点にも癖があります。たとえば3週間かかる通院治療で高額な療養費を払う場合では、月初に開始したときは1か月に収まりますが、月の後半から開始したときは2か月分に分かれてしまうので、総支払額に差が出てきます。月をまたいで入院した場合も同様です。

ですので、高額な保険診療が複数予定されている場合は、1か月にまとめると自己負担を軽減することもできます。

70歳以上75歳未満の場合

70歳以上75歳未満の場合は自己負担上限額が下表のようになり、一部は外来の負担上限額が設定されています。2018年に一部が引き上げられました(厚生労働省ウェブサイトより)。

| 区分 | ひと月の上限額(世帯ごと) | 多数該当する場合 |

| 標準報酬月額83万円以上 (年収約1160万円以上) |

252,600円 +(医療費-842,000)×1% |

140,100円 |

| 標準報酬月額53万~79万円 (年収約770万~約1160万円) |

167,400円 +(医療費-558,000)×1% |

93,000円 |

| 標準報酬月額28万~50万円 (年収約370万~約770万円) |

80,100円 +(医療費-267,000)×1% |

44,400円 |

| 標準報酬月額26万円以下 (年収156万~約370万円) |

57,600円 (外来は個人ごとに18,000円*) |

44,400円 |

| 住民税非課税世帯I . |

24,600円 (外来は個人ごとに8,000円) |

44,400円 |

| 住民税非課税世帯II (年金収入80万円以下など) |

15,000円 (外来は個人ごとに8,000円) |

44,400円 |

*月ごとに1万8000円までのほか、年間14万4000円が上限

原則的な考え方は70歳未満の場合と同じですが、負担上限額が異なること以外に、後述するように、世帯や複数の受診を合算する場合に条件が異なります。

75歳以上の場合

75歳以上は後期高齢者医療制度のなかでの高額療養費制度があります。ここでは「標準報酬月額」の概念がなくなりますが、70歳以上75歳未満の場合と似たような区分けですので、ここでは省略します(参考:東京都後期高齢者医療広域連合のウェブサイト)。

株や投資信託などの売却益や配当金・分配金について確定申告をする場合は、保険料や高額療養費に影響が及ぶ場合もあるようですが、現在は住民税について申告不要とすることで、保険料や自己負担に影響を及ぼすことはありません(御殿場市ウェブサイトより)。

ただし、所得税と住民税の申告方法は今後統一される可能性があるそうで、その場合は確定申告をすると社会保険料や自己負担が増える可能性もあります。

複数の受診や世帯、介護保険との合算

前述の通り、高額療養費は「同じ1か月(暦月)に」「同じ1人が」「同一の疾病で」受けた保険診療について、かつ外来と入院は別に計算されて支給されます。ですが、それだと「世帯の複数人が」受診したり、「異なる疾病で」療養を受けたり、外来と入院でそれぞれ多くの医療費を使ったときに大変なことになりますよね。

また、あわせて介護保険も受給した場合に自己負担が大きくなることがあるため、これらの費用を合算できるしくみもあります。

同一の医療機関に入院・外来がある場合や複数の医療機関を受診した場合

70歳未満の1人が、同じ1か月に、同一の医療機関に入院・外来の両方で受診したり、複数の医療機関を受診した場合は、2万1000円以上の自己負担になった場合に合算することができます。

たとえば、1か月間に

- 総合病院Aに入院(月間の自己負担70,000円)

- 眼科医院Bに通院(月間の自己負担25,000円)

- 歯科医院Cに通院(月間の自己負担10,000円)

という医療を受けた場合は、AとBの自己負担は合算して高額療養費の対象となり、自己負担限度額をこえた分が払い戻されます。ですが、2万1000円をこえないCは高額療養費の対象にはなりません。

一方で70歳以上の場合は窓口での自己負担額を単純に合計するようになっており、A、B、Cいずれも合算して高額療養費の対象となり、自己負担限度額をこえた分が払い戻されます。

世帯での合算

同じ医療保険に加入している場合は世帯で合算することもできます。1人が複数の医療機関を受診したときと考え方は同じです。

たとえば

- 夫が病院Aに入院(月間の自己負担額70,000円)

- 妻が病院Bに通院(月間の自己負担額25,000円)

- 妻が薬局Cを利用(月間の自己負担額10,000円)

のようになった場合は、AとBの自己負担は合算して高額療養費の対象となり、自己負担額をこえた分が払い戻されます。前の項目と同様に、2万1000円をこえていないCは高額療養費の対象にはなりません。

なお、70歳以上の場合は自己負担を単純に合計でき、夫も妻も70歳以上であればA、B、Cが合算できます。

70歳以上の人と70歳未満の人が同じ世帯にいる場合は少しややこしいですが、「70歳以上の人のみで合計して、自己負担の上限をこえない」かつ「世帯全体で自己負担の上限をこえない」ように計算されます。

ここでの「世帯」というのは一般にいう世帯とは異なり、同じ医療保険に加入する場合(被保険者と被扶養者)をさします。同一の医療保険に加入している場合は別居していても対象ですが、共働きなどで別の医療保険に加入している場合は同居していても対象外です。

介護保険との合算

同一世帯のなかで医療保険・介護保険の両方の給付を受ける場合に、自己負担額が一定以上になる場合は「高額医療・高額介護合算療養費制度」(合算療養費制度)の対象になります。

介護保険にも「高額介護サービス費」という自己負担上限額がありますが、世帯で医療保険・介護保険の両方を利用しなければならないときは、それでもかなり負担が大きくなってしまいます。そのため、この2つを合計した上限も定められています。

なお、高額療養費制度は「月」単位で計算しますが、合算療養費制度は毎年8月から翌7月までの「年」単位で計算され、負担の軽減をはかるしくみです。

ここでは詳細は割愛しますが、同一の医療保険に属する世帯で、医療保険・介護保険の両方を利用している場合は該当するかどうか確認してみましょう。

受給の方法

さて、高額療養費の受給についても少し触れておきます。高額療養費は原則として、「窓口では自分で一度立て替えて、あとから給付分の金額が返ってくる」しくみです。というのも、限度額が収入によって変わり、医療機関ではそれを知り得ないためでしょう。

3割負担の人であれば、いったん3割を全額負担して、あとで差額が返ってくるイメージです。請求先は加入している健康保険の運営者です。

受給の権利は診療を受けた月の翌月から2年です。過去2年に該当する月があれば支給の申請をしておきましょう(厚生労働省ウェブサイトより)。

限度額適用認定証を申請しておけば立て替えの必要がない

しかし、高額療養費の払い戻しまでには一般に3か月以上かかってしまいます。医療費が高額となった場合はいったん立て替えておくのも大変です。

そこで高額療養費の支給が必要となるとわかっている場合には、事前に健康保険の運営者に、限度額を証明する「健康保険限度額適用認定証」を交付してもらうことができるので、これを活用しましょう。事前申請の必要がありますが、こうすれば窓口での自己負担があらかじめ限度額までになります(全国健康保険協会ウェブサイトより)。

なお、マイナンバーカードを保険証に利用できる医療機関では、オンラインでの情報確認を通じて、事前に「健康保険限度額適用認定証」を交付してもらう必要なく、自己負担限度額までの支払いで済むようになるそうです。

高額療養費は、公的医療保険によって提供される治療のみが対象になります。たとえば、以下のものはそもそも公的医療保険の給付に含まれないので、対象になりません。これらをカバーしたければ、民間医療保険に加入することを検討してもよいと思います。

・先進医療(評価療養に含まれるもの)や、選定療養、自費診療になるもの

・入院時に個室に入るための差額ベッド代や食事代

・通院の交通費

・診断書などの文書料 など

必要なときに焦らないように知識武装しておこう

高額療養費制度は多額の医療費がかかる場合に自己負担を軽減する重要なしくみですが、こうしてまとめてみるとかなり複雑です。

「多数回該当する場合」の条件や、複数の医療機関への受診や世帯の医療費を合算するときは70歳を境に条件が異なることは、知らないと戸惑うことになるかもしれません。

実際に療養が必要になってから調べるのは難しかったり、対応としては手遅れになってしまうかもしれません。概要と注意点は知識武装しておきましょう。

また、公的医療保険のうち健康保険組合(組合健保)に加入している人(おもに大企業の従業員)は、高額療養費制度に上乗せする形で独自の給付(付加給付)がある場合もあります。該当する人はこちらも調べておきましょう。

◆付加給付がある健康保険組合では医療費の支払いが大きく軽減されることも。

なお、高額療養費を受給するような場合は多額の医療費がかかっていることも考えられますので、医療費を所得から控除できる医療費控除も受けられるかもしれません。これも医療費負担を軽減するしくみの1つです。

◆医療費関連の所得控除の概要です。

コメント