年間の医療費が10万円を超えたときに所得から控除できる「医療費控除」の特例として,2017年に「セルフメディケーション税制」が創設されたことはご存じでしょうか。

セルフメディケーション税制は通常の医療費控除よりも少ない,年間1万2000円以上のスイッチOTC医薬品を購入した際に適用することができる制度です。

国民の健康意識を高めるセルフメディケーションの推進が税制からもうかがえます。

「医療費控除」と「セルフメディケーション税制」はどちらかを選択適用するものです。どういった条件で控除できるのか,また,両方に該当する場合どちらを選ぶべきかをまとめます。

通常の医療費控除の仕組み

通常の医療費控除は年間に支払う医療費が高額になった場合(10万円以上),超えた金額を所得から控除できる制度です。

控除の対象となる費用

(1) 納税者が、自己又は自己と生計を一にする配偶者やその他の親族のために支払った医療費であること。

(2) その年の1月1日から12月31日までの間に支払った医療費であること(未払いの医療費は、現実に支払った年の医療費控除の対象となります。(国税庁タックスアンサー)

「医療費」とは医師・歯科医師による診療を受けた場合や,治療に要した医薬品(一般用医薬品を含む)や器具の購入,通院・入院時の諸費用などです。

その他,算入してよいもの,参入すべきでないものは国税庁タックスアンサーの「医療費控除の対象となる医療費」に掲載されています。

公共交通機関等による通院は通院費として計上できますが,自家用車のガソリン代等は計上できないなど,詳しく掲載されています。

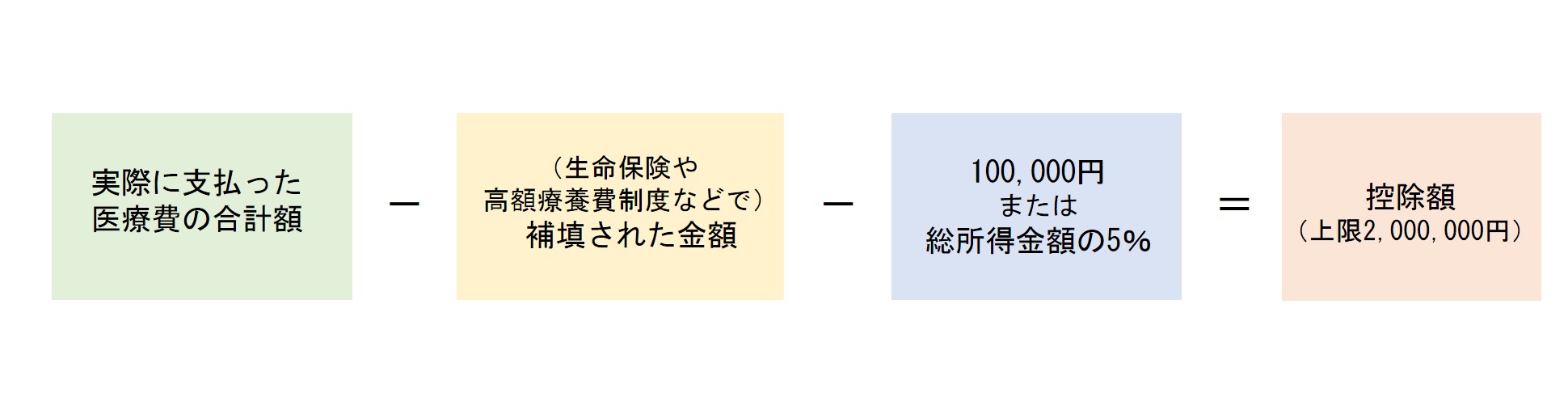

控除額の計算方法

計算方法は下図のとおりです。

控除額の上限は200万円です。

控除額の上限は200万円です。

◆例:年間所得400万円で治療費30万円,生命保険で12万円が支給された場合

治療費30万 ー 保険12万 ー 10万 = 控除額8万円です。

400万円の所得額から8万円を引くことができます。所得400万円の人の場合所得税率20%・住民税率約10%ですので,約2万4000円の税負担が軽減されます。

セルフメディケーション税制の仕組み

セルフメディケーション税制は医療費控除の特例として2017年から控除を申告できるようになりました。

控除を受けるため要件

セルフメディケーション税制を適用するには前提が必要です。

それは「健康の保持増進及び疾病の予防への取組として一定の取組を行っている方」(国税庁)で,申告者は以下の6つのうち,1つ以上を満たさなければなりません。

1.保険者(健康保険組合、市区町村国保等)が実施する健康診査【人間ドック,各種健(検)診等】

2.市区町村が健康増進事業として行う健康診査【生活保護受給者等を対象とする健康診査】

3.予防接種【定期接種,インフルエンザワクチンの予防接種】

4.勤務先で実施する定期健康診断【事業主検診】

5.特定健康診査(いわゆるメタボ検診),特定保健指導

6.市町村が健康増進事業として実施するがん検診

(国税庁タックスアンサーより)

控除を受ける申告者本人がいずれかを満たしていれば申告できます。

控除の対象となる費用

自己または自己と生計を一にする配偶者その他の親族に対する「特定一般用医薬品等購入費」が対象となります。

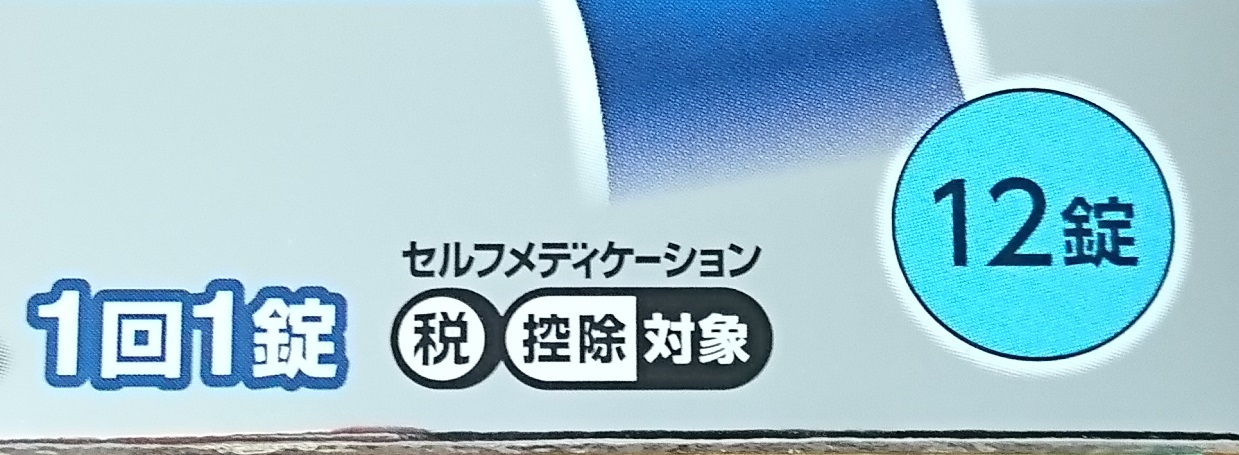

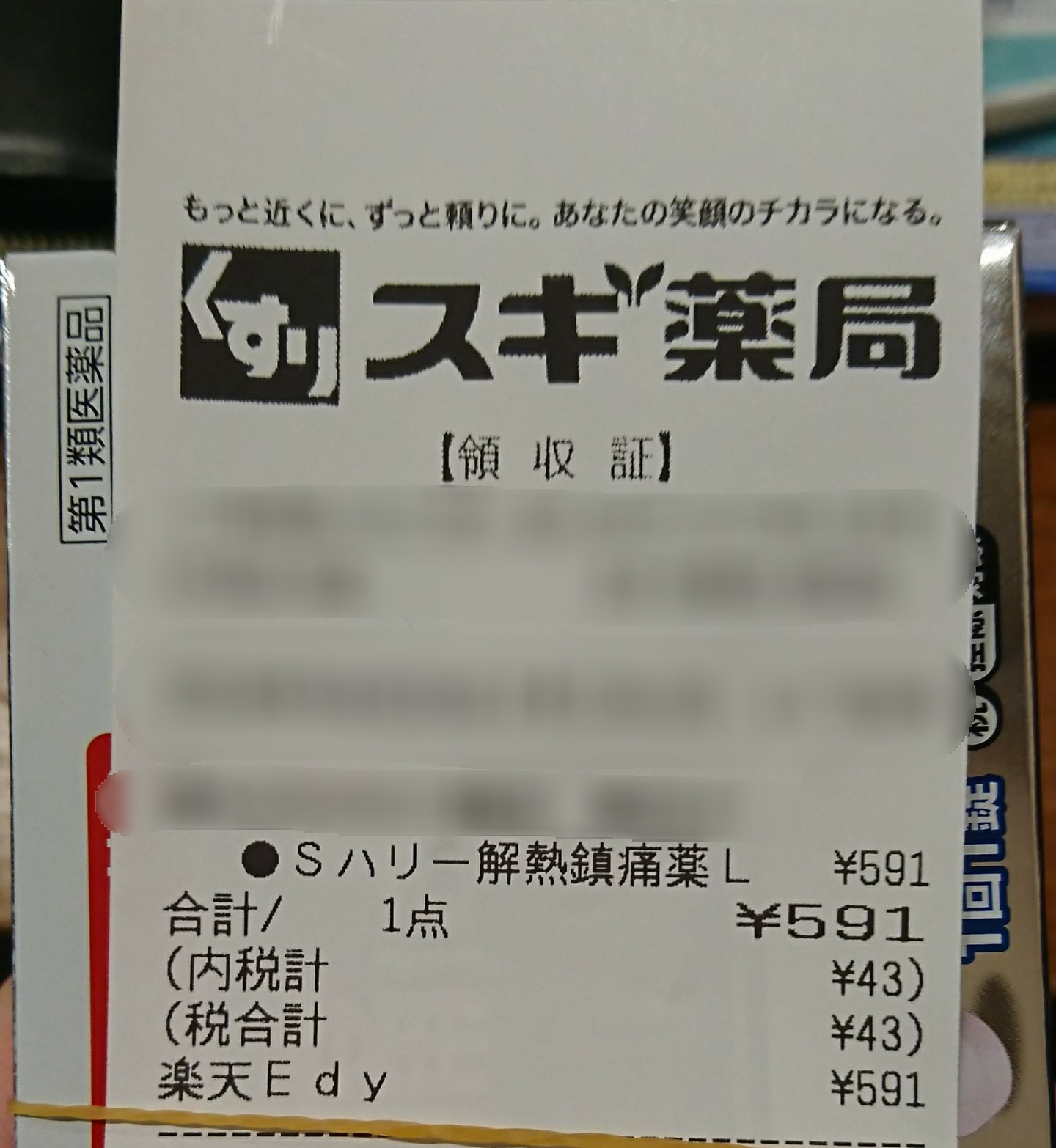

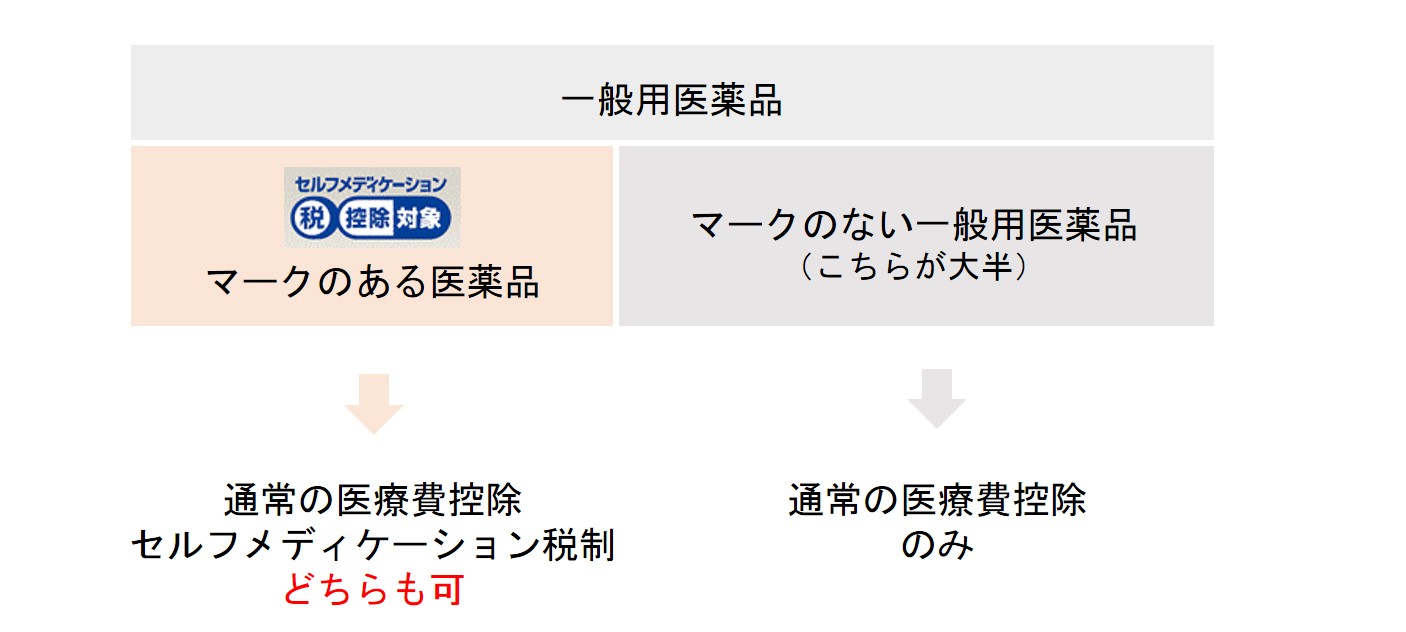

「特定一般用医薬品等購入費」とは,スイッチOTC医薬品の購入金額のことです。スイッチOTC医薬品とは,もともと医療用医薬品として使われていた成分が一般用医薬品に転用されたもので,代表的な薬は「ロキソニン」や「アレグラ」などです。

対象となる医薬品にはこのマークがついています。

私が持っている「ロキソニン」と同じ成分(ロキソプロフェンナトリウム)含有の医薬品にもついていました。

また,対象商品は購入時の領収書(レシート)に●や★などのマークが付きます。

なお,全ての一般用医薬品が対象なわけではありません。

あくまでもスイッチOTC医薬品のみに適用される制度です。対象外な一般用医薬品は,通常の医療費控除で所得から控除しましょう。

控除額の計算方法

計算方法は下図のとおりです。

控除の上限はスイッチOTC医薬品10万円分の購入に相当する8万8000円となります。

控除の上限はスイッチOTC医薬品10万円分の購入に相当する8万8000円となります。

◆例:年間所得400万円でスイッチOTC医薬品を4.2万円購入した場合

4.2万 ー 1.2万 = 控除額3万円です。

400万円の所得額から3万円を引くことができます。所得400万円の人の場合所得税率20%・住民税率約10%ですので,約9000円の税負担が軽減されます。

両方該当するときはどちらかを選ぶ必要がある

セルフメディケーション税制は医療費控除の特例として設定されたもので,通常の医療費控除では適用されない10万円未満の医療費(スイッチOTC医薬品)でも税を控除できることが最大のメリットです。

しかし,この2つの制度は選択適用のため,重複して申請することができません。

セルフメディケーション税制の特例を適用できるのはスイッチOTC医薬品のみで,その他の医薬品は特例の対象外ですので,計算はかなりややこしくなってしまいます。

覚えておきたいのは,以下4点です。

- 年間の医療費が10万円未満で,スイッチOTC医薬品の購入額が1万2000円未満

⇒どちらも適用できない - 年間の医療費が10万円未満で,スイッチOTC医薬品の購入額が1万2000円以上

⇒セルフメディケーション税制のみ申告可能 - 年間の医療費が10万円以上で,スイッチOTC医薬品の購入額が1万2000円未満

⇒通常の医療費控除を申告する - 年間の医療費が10万円以上で,スイッチOTC医薬品の購入額が1万2000円以上

⇒両方適用できるが,どちらがお得かは場合によって異なる

4.の場合はどちらの制度も使えるため,より控除額が大きい方を選択したいところです。国税庁が試算用のページを設置しているため,自分にとって有利な方で申告しましょう。

共働き夫婦なら,併用できる裏道も

選択適用する通常の医療費控除とセルフメディケーション税制の解説ですが,共に収入がある夫婦などの場合は併用できる場合があります。

厚生労働省「セルフメディケーション税制に関する Q&A」では同一世帯でそれぞれが通常の医療費控除とセルフメディケーション税制を申告することができます。

これについては詳しく解説しているページをご紹介させていただきますので,該当する方はぜひご検討ください!

医療費関連の領収書は,今日から必ず保管!

医療費控除は利用頻度が比較的高い控除です。しかし,控除できる金額まで医療費を支払うことになるかどうかは,その年が終わるまでわかりません。

控除を受けるためには領収書を保管しておかなければなりません。

2017年分から申告に領収書の添付が不要になりましたが(国税庁のページ),それでも申告後5年は保管しておく義務があります。

もちろん,医療費控除にお世話にならないように健康第一をめざしたいと思いますが,少し大きな病気・けがをすれば医療費控除を受ける金額になることも多いです。

これを機に領収書の保管場所を決めて,しっかり控除を受けたいと思います。

コメント

[…] 組みを知ること。うまく使いこなす側に回りたいです。2018年は医療費控除とセルフメディケーションについて調べました。 参考 「医療費控除」と「セルフメディケーション税制」の比較 […]