会社が支払う「額面の給与」と,会社に勤めている人がもらう「手取り給与」に,大きな差があることに,社会人になると驚くことでしょう。会社から私たちの銀行口座に振り込まれる「手取り給与」は,「額面の給与」から,負担すべき税金や社会保険料などがあらかじめ引かれています。

学生時代にアルバイトをしていた人は,税や社会保険料の負担が生じない範囲で働いていることが多いので,「額面の給与」と「手取り給与」が基本的には等しくなります。

しかし,税金や社会保険料の負担は一斉に始まるわけではありません。最初の給料日から始まるものから,翌年になってから支払うものまでさまざまです。そのため,就職して1~2年目の人向けの注意点として,以下のようによく言われます。

- 社会人1年目の4月の手取り給与は多い。5月以降の手取りは減る。5月から健康保険料,年金保険料の支払いが始まるから。

- 社会人2年目は,昇給しても社会人1年目より毎月の手取りが減りがち。とくに,6月から始まる住民税の支払いがあるから。

しかし残念なことに,これだけでなく,社会人3年目の6月に,さらに手取り給与が減ってしまうこともあります。

手取り給与が減るのは社会人2年目だけだと思っていると痛い目にあうことも……。

ここからは,その理由を解説していきます。

税・社会保障に関する支払いがいつ始まるか

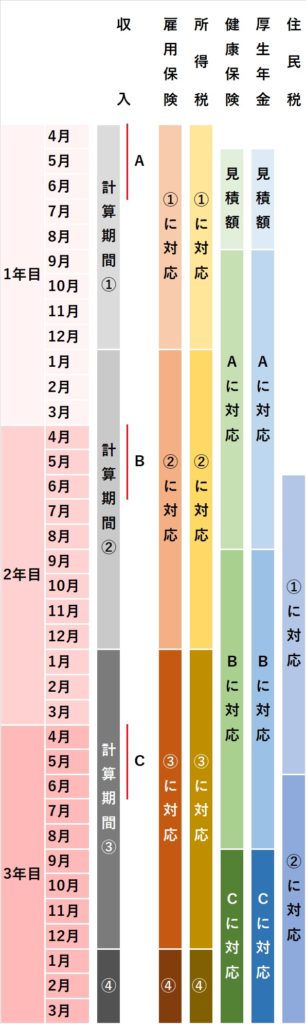

収入に対して徴収される税・社会保障はおもに次の5種類があります。なお,「支払い開始」の項目は4月入社の場合を想定しています。

- 失業時に収入を保障する「雇用保険料」

- 支払い開始:社会人1年目の4月。

- その月の額面給与の約0.3%を支払う。料率は職種によって例外あり。

- 所得に応じて負担する「所得税」

- 支払い開始:社会人1年目の4月。

- 1~12月の所得をもとに税額を計算し,その年に支払う税金。サラリーマンの場合,毎月の給与から概算して天引きされる。12月に年間の支払額を調整する(これを年末調整という)。

- 社会人1年目は年末調整で戻ってくる金額が大きくなりやすい。

- 医療費等を目的に使われる「健康保険料」

- 支払い開始:社会人1年目の5月。

- 4~6月に支払われた額面給与をもとに,その年の9月~翌年8月までの保険料が決まる。

- 社会人1年目の5~8月は前月の給与をもとにした見込額を支払う。

- おもに年金の原資となる「厚生年金保険料」

- 支払いかたは「健康保険料」と同じ。

- 居住する自治体に納める「住民税」

- 支払い開始:社会人2年目の6月。

- 1~12月の所得をもとに税額を計算し,翌年の6月~翌々年の5月に支払う。

社会人1年目の4月から支払う所得税と雇用保険料

所得税と雇用保険料は,所得が発生した月から支払います。

所得税はその年の所得に対して課税されるため,毎月の給与で天引きされるのは概算金額です。12月の給与で年間所得が確定するため,サラリーマンは会社の「年末調整」で徴収の過不足が調整されます。

入社前の1~3月の所得が少ない社会人1年目は,所得税が多めに引かれがちです。そのため,年末調整ではかなりの還付がある場合もあります。

雇用保険料は業種によって異なります。基本的に負担は給与の0.3%で,農林水産業などは0.4%に設定されています(厚生労働省のページ)。

一般的な新卒社会人の場合は,所得税と雇用保険料を合わせて額面の2~5%の負担です。

額面が25万円の場合は5000円を少し超えるくらいだと思います。

社会人1年目の5月から支払う健康保険料,厚生年金保険料

社会保険料である健康保険料と厚生年金保険料は,後払いです。

保険料は「標準報酬月額」という仕組みによって段階的に決定されます。詳しい説明は省きますが,各年の4~6月の平均所得をもとに保険料を決定し,9月~翌年8月にわたって毎月一定金額を納める方式です。社会人1年目の5~8月は見込額を支払うことになっています。

よく,「4~6月の残業代を抑えて保険料を減らそう!」と言われる理由はこの計算方法にあります。3~5月が繁忙期の業種は年間の支払額が必要以上に大きくなるので,これを意識する価値があります。もちろん,年金保険料の場合は,納める金額が少なくなれば,年金の受給額も減ることになります。

一般的な新卒社会人の場合は,健康保険料と厚生年金保険料を合わせて額面の約10%です。

額面が25万円の場合は2万5000円前後です。

所得税に比べて,社会保険料の負担はかなり大きいです。社会人1年目の5月の給与から控除されるため,5月以降は4月より手取りが減ることになります。

社会人2年目の6月から支払う住民税

住民税は,所得を得た翌年の6月から支払います。たとえば,2021年の所得にかかる住民税は2022年6月~2023年5月にかけて徴収されます。

つまり,2021年に社会人1年目になった人は,どんなにたくさん収入があっても,2022年の5月までは住民税の支払いはありません。

まとめると,4月入社の場合は,社会人2年目の6月から「社会人1年目の4~12月の所得(9か月間)」に対応する住民税を支払いうことになりますね。

そして,社会人3年目の6月からは「社会人1年目の終盤の1~3月と,社会人2年目の4~12月の所得(12か月間)」に対応した金額を支払うことになります。

3年目の6月から支払う住民税は対象となる収入が前年より多くなりますので,社会人2年目の6月から支払う金額に比べて,支払う住民税の金額は上がります。

なお,一般的な新卒社会人の収入の場合,納める金額は額面の約3~4%ほどです。

額面25万円の場合,7500~1万円ほどになります。

課税のタイムラインとまとめ

税・社会保険料の計算期間と支払うタイミングはこれまでに説明したとおりややこしいです。タイムラインとして整理すると,次のようになります。

- 社会人1~3年目におこる給与の増減について,時系列であらためてまとめます。

- 社会人1年目

- 4月の給与は手取りが多い

- 5~11月は4月より少ない(社会保険料が引かれる)

- 12月の給与は高い(所得税の年末調整によるもの)

- 社会人2年目

- 4月に額面給与が上がると,一時的に手取りが増える

- 6月以降は,4~5月より手取りが減る。社会人1年目より少なくなることも(住民税が引かれる)

- 9月以降は,さらに手取りが減る(社会保険料が上がる)

- 社会人3年目

- 4月に額面給与が上がると,一時的に手取りが増える

- 6月以降は,4~5月より手取りが減る。社会人2年目より少なくなることも(住民税が上がる)

社会人1年目から3年目にかけてほとんど昇給しなければ,社会人3年目までどんどん手取りが減っていきますね……。

油断すると痛い目にあう社会人3年目

新たに住民税を支払い始める社会人2年目の6月に比べ,社会人3年目の住民税の増加分は絶対額として多くはありません。そのため,社会人3年目の6月に手取り収入が減ってしまう可能性があることを意識する人は少ないのではないでしょうか。

この状況について,個人としてできる対策は残念ながら限られています。ですが何もないわけではなく,所得から控除できる,ふるさと納税やiDeCo(個人型確定拠出年金)を有効活用していきましょう。

ふるさと納税は寄附金制度で,返礼品をもらえるのも楽しみの一つです。iDeCoは将来の年金として自分で拠出・運用する制度で,2017年から多くの人が利用できるようになりました。いずれも別記事で紹介しています。

◆ふるさと納税の記事一覧です。

◆iDeCoの記事一覧です。

介護保険に加入する40歳が,本当のフルラインアップ

この記事では社会人3年目までの税・社会保障負担について説明しました。

本記事では詳しく触れませんでしたが,税・社会保障負担の真のフルラインアップは40歳です。新たに,「介護保険料」の支払いが登場します。

私たちの生活に直結するのは額面ではなく,手取り収入です。税金や社会保険料の支払いを理解して,収支のバランスを崩さないように心掛けていきましょう。

コメント