ニッセイ基礎研究所から11月8日に、「住宅ローン利用者は金利上昇に対してどのように備えるべきか」という記事が出ています。

住宅ローンには固定金利と変動金利(固定期間選択型も含む)があり、すでに借りている人で、金利上昇の影響を受けるのは変動金利を選択している人です。

もちろん、これから借りるならどちらの金利タイプでも影響を受けます。わが家は変動金利で借りているため、なにか画期的な方法があったりして……と、関心を持って読んでみました。

◆物件の詳しい話はこちらの記事に。

しかし残念ながら、要約すれば、できる対策は「繰上返済」のための資金をつくることくらいです。「固定金利への借り換え」についても解説されていますが、はっきり言ってこれには期待しないほうがいいでしょう。

借りてしまってからは「逃げ道などない」ということを認識しておくのが最大の対策だと私は思います。

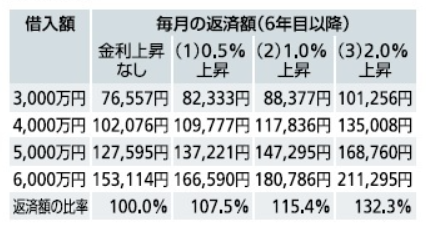

金利が上がると返済額はどれくらい増えるのか

さて、そもそも金利が上がると返済額がどれくらい増えるのか。下表は元利均等返済で、金利0.4%で(おそらく期間は35年で)借りた場合で、6年目に金利が0.5~2.0%上昇した場合の返済額です(画像は記事より)。

残り期間が30年もあることもあって、影響はとても大きいです。0.5%の金利上昇で、月々の返済額は7.5%増加。1.0%上昇した場合は15.4%、2.0%上昇した場合は32.3%増えます。

6000万円を変動金利で借りていて、毎月ギリギリの人とかどうするのでしょう、とか余計なことを考えてしまいます。

このほかに修繕費や、集合住宅なら管理費などがかかってきますからね。

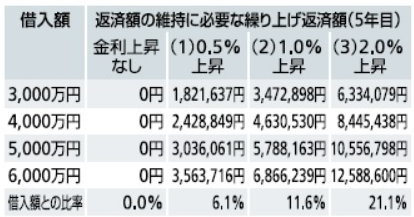

繰り上げ返済してもとの水準に保つには

もし、月々の支払額をこれまでと同水準にしたければ、5年目終了時点で一定の金額を繰り上げ返済する手が考えられます。下表のように借入金額に対して、ある程度の割合を返せば返済金額を増やさずにすみます(画像は記事より)。

3000万円を借りていたとして、0.5%上昇したら182万円。これを仮に1年で準備するなら毎月15万円、2年なら毎月7.5万円、5年なら毎月3万円を捻出しなければなりません。お金がありながらローンを活用している人ならさておき、お金がないからローンで対処している人にとってはかなり難しいのではないでしょうか。

6000万円ならそれぞれこの2倍です。

「0.5%くらいなら上がっても大差ないでしょ」なんて思っていたら大間違い。変動金利を選ぶなら最低でも、「5年後に金利が0.5%上がっても大丈夫」なくらいは貯蓄しておかないと、本当に上がったときに破綻が待っています。

固定金利への「借り換え」はたぶん無理

もう1つ考えられる対策は、さらなる金利上昇を見越して「固定金利へ借り換えておくこと」ですが、これは次の3つの理由で難しいのではないかと論じられています。

- 一般的に金利上昇する際は変動金利型よりも固定金利型の方が早く適用金利が上昇する

- 将来の金利上昇を予測するのは難しい

- 住宅ローンの利用者は金利上昇リスクをヘッジする手段に乏しい

記事では詳しく解説されているので、関心があればそれを読んでいただきたいのですが、「一般的に変動金利は短期金利、固定金利は長期金利に連動し、いまの日本では長期金利のほうが先に上昇する可能性が高いこと」から、変動金利が上昇し始めるときには、すでに固定金利はさらに上がっているという状況になると予想されます。

そもそも、そんな見通しができるなら最初から固定金利で借りるはずではないですか。それができないなら固定金利への借り換えもうまくいくわけがありません。

結局は、変動金利を選ぶなら金利上昇のリスクをもろに負う、つまり逃げ道がないことを理解して選ぶ覚悟と準備が必要でしょう。それが嫌だったり無理だったりする場合は、固定金利で将来までの金利を確定してしまうことです。

変動金利のわが家の対策は

わが家は金利の上昇に対しては、返済額が増えることへのリスクをそのまま負う姿勢です。そうなったときのために、①そもそも借入金額を減らしておき、②いざとなったら繰上返済できる余力をかなりもたせています。

私は2020年に変動金利で借り始めましたが、1.0~3.0%程度上昇しても問題ないことを確認し、さらにリスクを減らすために、10年以内に完済できる程度の価格の物件を選びました。

①は買う前の対策、②は買ってからの対策です。金利が上がったときにできる最大限の抵抗は、地味ですが借金を減らすこと。10年間は住宅ローン控除があるので、10年は借りると思いますが……!

あわせて、余力をさらに拡大するために、余剰資金は株式投資へ振り向けています。

◆2人暮らしに快適な広さの物件を買ったけど、家族が増えたらどうするの?という疑問について。

借りるときには保守的に考え、借りてしまってからは余力をもたせておく。変動金利で借りるなら、金利が上がり始めてからの「逃げ道」はないことを強く認識しておく必要があります。

コメント