大きな支出に区切りがついたので,わが家の積立投資計画を見直すことにしました。

変更は2021年6月から始めていきます。楽天カード決済で積立投資している分は7月から変わります。

年間投資金額を360万円に

以下の記事のとおり,現在は年間252万円を投資しています。

これを360万円に増額することにしました。

平均すれば1日あたり1万円を投資していくことになりますね。

増額した理由

増額した理由は2つあります。

- 十分な無リスク資産がある

- 年間余剰資金を考えると増額の余地がある

市況から判断したのではなく,いずれも私を取り巻く環境をみての判断です。増額するための十分な態勢が整っていると考えました。

十分な無リスク資産がある

無リスク資産については生活費2年分以上の銀行預金を保有しています。現在も増加傾向にあります。

◆運用と生活を切り離すためにも,無リスク資産を十分に持つことは重視しています。

年間余剰資金を考えると増額の余地がある

昨年は居住用の物件を購入するなどの突発的で大きな支出がありました。ですが,それを入れても2020年の年間収支の差は360万円以上のプラスでした。

今後しばらくは大きな支出が予定されていないので,まずは積立投資金額を360万円へ増額することにしました。

なお,わが家の家計管理は結構適当です。2人の保有するすべての銀行口座・証券口座・カード等をマネーフォワードの同一アカウントに登録し,お互いの資産状況・収支状況を開示にしておく程度です。

「靴磨きおじさん」がブログに書いていた財布制度とほぼ同じですね。生活費口座を作らない点や,大局的な状況がわかればよいとの考えかたも似ています。

それぞれの資産内訳の平準化へ

現在の投資計画には1つ反省点があります。それは,家計としてはバランスが取れているものの,個人としてはバランスが良くなかったところです。

家計全体としてみれば,2021年4月末では「無リスク資産:リスク資産=45:55」という比率でした。しかし,個別に見ると構成比が異なります。私は20:80,うなぎんは90:10のように,明らかにかたよりがありました。

この原因は,これまでの投資計画で,年間投資金額のうち4分の3を私に割り当てていたからです。その結果,私の資産は投資担当,うなぎんの資産は預金担当のような感じになってしまいました。

うなぎんは1年前から投資を始めたので,少額からのほうがスムーズに開始できるとの考えもありました。今後は差を縮める方向に進めるために,今回の増額分はうなぎんの投資金額の増加にあてることにします。

家計全体でバランスが取れていればよいとの考え方もあります。しかし,資産はあくまで個人に帰属するものです。あまり極端になるのはよくありません。

長期的にはリスク資産は収益が出る可能性が高いです。現状では,うなぎんの無リスク資産を緩衝に,私がリスク資産に大きく手を出しているような構図になっています。

言い換えれば,私は短期的な下落リスクを過度に負う代わりに長期的な収益を見込む一方で,うなぎんは短期的なリスクは追わないものの長期的には機会損失を被る危険を負っています。

現在のリスク資産は売却せずに,今後の積立でバランスを取り戻す方向に調整していきます。

運用口座と資産配分・購入商品

すでにNISA・iDeCoの枠は上限いっぱいまで使っているので,今回は特定口座での購入分で調整しました。

運用口座

私は一般NISA口座とiDeCo口座を保有し,うなぎんはつみたてNISA口座とiDeCo口座を保有しています。残りは特定口座で買い付けます。

| iDeCo | NISA | つみたてNISA | 特定口座 | 合計 | |

| なまずん うなぎん |

420,000円 | 1,200,000円 | 400,000円 | 1,580,000円 | 3,600,000円 |

資産配分・購入商品

資産配分と購入商品は次のとおりです。買う商品は変わりません。

| 購入商品 | 年間購入金額 | |

| 日本株式 | 三井住友・DCつみたてNISA・日本株 | 138,000 |

| eMAXIS Slim国内株式(TOPIX) | 42,000 | |

| 先進国株式(除く日本) | eMAXIS Slim先進国株式 | 1,369,000 |

| <購入・換金手数料なし>ニッセイ外国株式 | 1,229,000 | |

| たわらノーロード先進国株式 | 282,000 | |

| 新興国株式 | eMAXIS Slim新興国株式 | 360,000 |

| 日本REIT | <購入・換金手数料なし>ニッセイJリート | 180,000 |

日本株式を5%減らし,先進国株式を5%増やしました。これは世界の時価総額比に近づけるためです。

投信情報をまとめている「myINDEX」によれば,株式時価総額における日本の世界シェアは6.8%,新興国は11.2%でした(2021年4月時点)。残りは日本を除く先進国と考えると,82.0%が先進国株式です。

現状の保有割合を考えて,区切りよく5%単位で配分しました。

その他に,J-REITインデックスファンドを5%買い付けています。

J-REITインデックスファンドを入れている理由は,日本株式・先進国株式・新興国株式との相関が高くないからです。ただし,このくらいの投資割合では分散の効果はほとんどなく,気休め程度ですけれども。

長期投資を考えるうえで,運用会社の方針に振り回されるリスクを少しは考慮しています。40年間運用するなら,その間に運用会社の社員は全員が入れ替わるのですから。

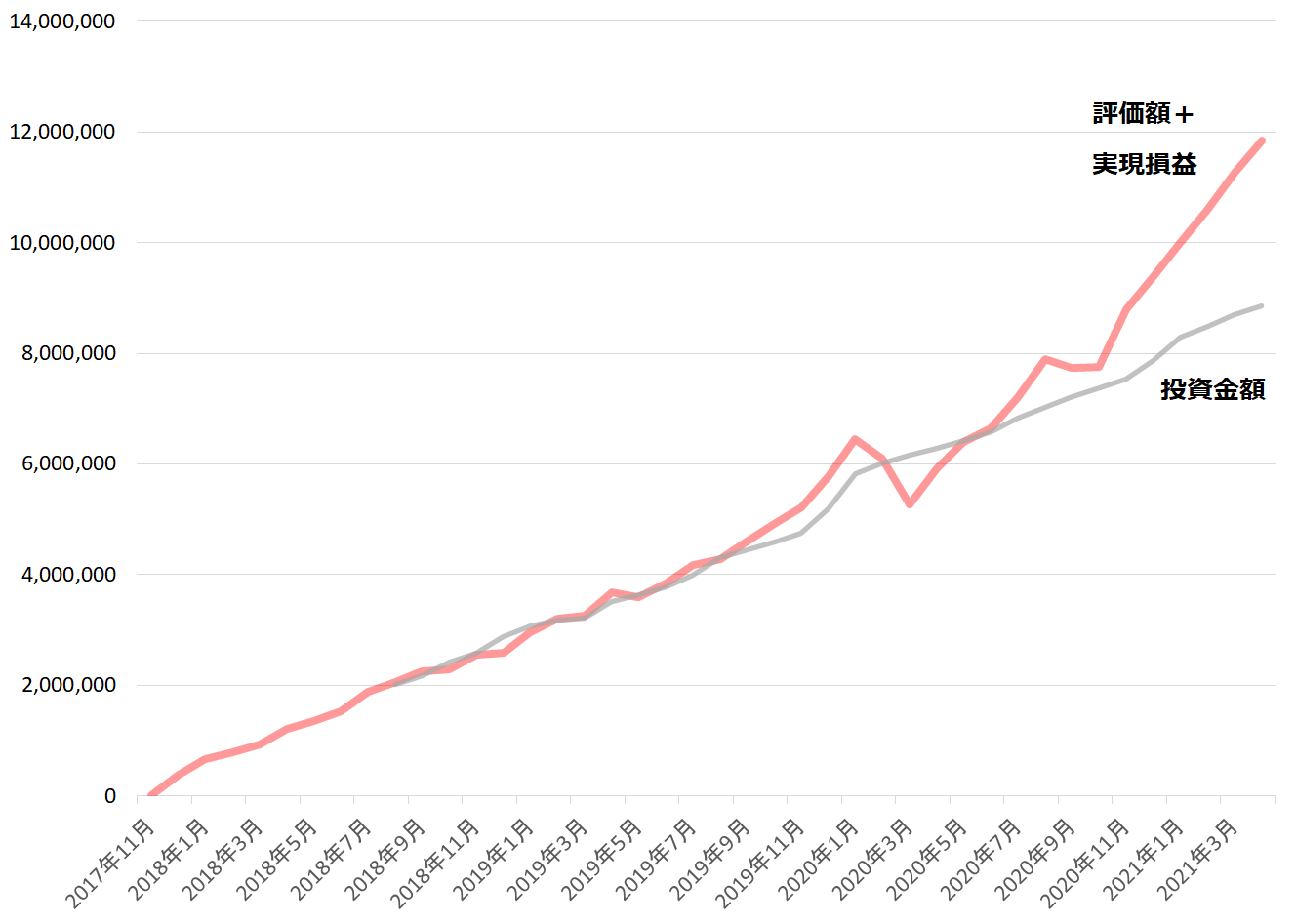

4年弱のインデックス運用の状況は申し分ない

すでにリンクを紹介していますが,ここまでの積立投資の運用成績は申し分ありません。

2021年4月末時点では,投資元本885万円を運用して約300万円の含み益をあげています。損益率は+33.82%です。

資産運用は自分が得意な方法で押し切っていく

私の資産運用は基本的には積立投資だけです。毎月1回,設定した投資信託が自動的に購入されていきます。資産配分にもとくに工夫はなく,ほぼ世界の株式時価総額比です。

要するに「思考停止」の投資法です。呼吸することを意識していないように,私としては,「無意識に投資をしている」というようにとらえています。

売買を重ねる方法や,相場の急落時に資金をまとめて投下する方法で資産を拡大させている人もいます。そのような戦略も有用です。まったく派手さのない積立投資と比べると,華やかでうらやましく思うこともあります。

ただ,それで実績を残している人に比べて,私は勉強時間も経験も足りません。そこは残念ながら私が出て戦える舞台ではありません。

一方で,私がこだわっている点は,積立投資をとにかく長期に徹底することと,若いうちから余剰資金を積極的に投入していくことです。

私の場合は運用期間を取れるがゆえに,この2つは大きな武器になります。資産運用は自分が得意で有利に進められる方法で押し切っていく。それが正解だと考えています。

コメント