4月は入社の季節で、そろそろ初任給が入ったという方も多いでしょう。私はもう結構前のことになってしまいましたが、初任給をもらったときはようやく経済的な自立(ここでは「FI」ではなく、単に収入を得られるようになったこと)のスタート地点に立ったことを実感して嬉しかったのを覚えています。

初任給の日は、朝起きてすぐに銀行のネットバンキングにログインして、本当に振り込まれたことを確認したような記憶もあります(笑)

さて、その社会人スタートの時期の給与をどのように扱っていくか。人によって考え方は違いますが、もし2023年の私が昔の自分に助言できるならということで、少し考えてみました。

仕事に必要なものを揃える

こういった話題になると、「まず証券口座を作れ」とか「給与の一部を先取り貯蓄」といった方法を指南する記事もよくみられます。それはそれで正しく、投資や貯蓄の重要性も、それを習慣づける必要性も私はよくわかるのですが、最初の半年はそれより優先すべきことがあると考えています。

まずは何より、先にしっかり仕事に取り組める環境を作るのが大事。

仕事をするうえであったほうがよい本や道具などを整えて、そしてこの先、当面お世話になる人との人間関係をつくる方向にお金を「投資」していく必要があります。

資産運用においてスタートダッシュは重要ですが、それは数十年単位でみた話。それ以上に、新たな場において「どんな人か」を周りに認識されるのは短期決戦です。

中学や高校、大学で新しいコミュニティに入った経験がある人はわかると思いますが、最初に失敗するとあとから取り返すのが大変なんですよね。

プライベートに仕事を持ち込む必要はなく、気の合わない人に無理に合わせることもありませんが、同期や歳の近い先輩のうち数人とは気楽に連絡が取り合える知り合い以上の関係をつくっておくと、困ったときに相談しやすいです。

周りをみても、最初にうまくスタートを切れている人はその後も良い話が回ってくるという好循環があるように感じられます。

興味・関心のあるものにもお金を使ってみる

人生は仕事だけではありませんから、自分の興味・関心のあるものや、見識を広げてくれるものにもお金を使っていくのがいいと思います。たとえば、人数の必要な競技や、周りの力を借りて習熟していくような趣味は、始めるのが早ければ早いほど仲間を作りやすいです。

また、知識を得る上で、経験上意外に良かったと思っているのは、雑誌の定期購読。大衆誌ではなく特定の領域にフォーカスしたものがオススメで、私は3年ほど前から趣味に関するものを読んでいます。

ネットからの情報は自分の知っている範囲でしか情報を得られないのが弱点です。最近はAIでオススメ記事が出てくるようなサービスも多いので、「知っていることを読み返す」だけのような状況に陥りがちです。

そういった意味で、ちょうどよい範囲のテーマを定期的に掘り下げて解説してくれる刊行物を読んでいくのはよい選択だと感じます。もうちょっと早く始めればよかったと思っています。

あとは、これまで頑張ってきた自分へのご褒美や記念として、単にほしい物を買うのもいいですね。

家族へのお礼に使ってみる

ほかには、お世話になった家族にお礼を伝えるために、お金を使ってみてはいかがでしょうか?

私は入社直後は予定が合わず、遠方の両親にお礼を伝えるのがだいぶ遅くなってしまいました。これは反省点で、時間が経てば経つほど遅くなった言い訳をする必要がでてきてしまうので、何かを用意するつもりがあるならすぐに手を打つのがいいのではないかと思います。

高額なものを用意するというより、楽しく一緒に時間を過ごせるようなお礼の仕方がいいのではないかと感じます。

投資は半年後、1年後からでもいい

これまでにも書きましたが、投資に早くから取り組むことは重要ですが、最初に半年~1年遅れたところで大した影響はありません。それよりも、実りある人生にするために動きやすくお金を使っていくことが大事だと思います。

投資に取り組み始めるのは、早くても入社から数ヶ月~半年ほど経ったころ、新しいことが落ち着きつつある時期からでもいいのではないでしょうか。実際、私が証券口座を作ったのは入社1年目の終わり頃で、本格的に始めたのは2年目の後半になってからでした。

どれくらいの金額を投資に回すことができるかも最初はよくわからないですからね。

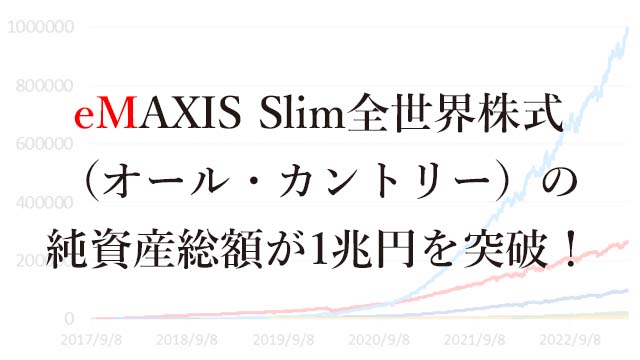

ただ、2023年は現行の一般NISA・つみたてNISAが使える最後の年です。2024年からの新しいNISA制度とは別枠で使えるので、余裕資金があれば、秋ごろまでに口座を開設して、投資を始めるといいでしょう。余裕資金が40万円程度までならつみたてNISAに、120万円いっぱいまで入れられるなら一般NISAを考慮してもいいと思います。

買う商品は低コストなインデックスファンドで、積み立ての設定を済ませたらほとんど放置しながらの運用で構いません。新しいことがたくさんおこるスタートの時期に、時間を使わなくてもできる運用方法はとても適しています。

◆運用開始から現在までの過程もまとめているのでよければどうぞ!

コメント