円安が止まりません。2024年4月27日には1ドル=158円を突破しました。

全国ニュースでも取り上げられるので、投資仲間だけでなく日常会話でも話題になっています。私の周りでも、連休で海外に行く友人と円安の話で盛り上がり(嘆き?)ました。

報道によればこの円安水準は34年ぶりとのことです。

ドル円の近年の動向

それでは34年以上前はどうだったのかも含めて、Googleで過去のドル円の長期推移を調べてみました。

こう見ると、為替はたしかに久々の円安水準になっています。

全体的には円高傾向に進んできたようにも見えますが、1980年代後半、1990年代後半、2010年代前半に続いて、直近3年は円安が進行しています。

なお、ここではドル円に注目していますが、投資先の地域によっては、ユーロなどの他の通貨との関係を考える必要もあります。ただ、そもそも全世界株式や先進国株式においてはドルが6割以上を占めていることから、全世界株式や先進国株式、米国株式に投資している人はドル円の影響がとくに重要です。

円安が資産形成のどの時期でくるかで受け止め方は異なる

さて、為替が資産形成に与える影響を端的に言うと、「買ったときより円安になっていれば利益になり、円高になっていれば損失になる」となります。これは円安が進んだときに、次の2つの現象がおこるからです。

- 保有している海外資産の円換算評価額が増える

- 購入できる海外資産の数量が減る

1つ目の例としては、1ドル=100円の時代に100万円分(1万ドル分)米国企業の株を購入している場合を考えてみましょう。これが1ドル=120円になった場合には、株の価値が1万ドルから変動していなくても、円換算すれば120万円の評価額になります。

つまり、円安が進めばその分、含み益が増えることになります。

一方2つ目の影響ですが、毎月1万円ずつ積立投資している人の場合、1ドル=100円の時代であれば毎月100ドル分の株を購入することができました。しかし、1ドル=120円になってしまうと、ドルに交換したときに83.33ドルにしかなりません。つまり、株を83.33ドル分しか買えないということになります。

円安が進むとその分、購入できる株は減ってしまうのです。

「そろそろ資産形成は終了で、これから取り崩す」という人や「すでに取り崩して生活中」という人にとっては、円換算の資産が増える円安は歓迎でしょう。しかし、私も含めて「まだまだ資産形成の前半戦」という人にとっては、これから買う分が大きいことを考えると、円安の進行は歓迎できるものではありません。

今使うわけではないですから、「現時点で円換算の資産が増えたこと」などは実質どうでもよいですからね。せっかく昇給しても、買える海外資産は減ってしまうのが残念です……。

ドル換算で自分の給与を考えると、この数年でかなり衝撃的なことになった(3年で3分の2)。

すでに持ってる外貨建ての資産は円換算で見たら増えたけど、まだまだ積立投資の時期だから厳しい笑 https://t.co/hCGLQ3SH6v

— なまずん🐟20代からインデックス投資をスタート🐟 (@gameoftheweak) April 28, 2024

円安が長期的に続くと予想することは間違い

前述の通り、過去3年間は円安が進行しているので、最近投資を始めた人は常に円安が進んでいる環境でした。私は投資を始めたのは2017年からでも、2020年まではいくぶん円高傾向だったものの、為替の変動は小さいものでした。

こうなってくると、まだ投資を始めてそれほど期間が経っていない人は、「きっと将来も円安が進むのではないか」と思うかもしれません。ですが、先ほどのドル円長期推移のチャートを見てもわかるように、円高・円安は交互に来ていて、一方向に進んでいくわけではないのです。

ですので「将来にわたって円安になるだろう……」と前提として行動するのは間違いです。そもそも、過去の推移も、長期的には円高傾向の期間のほうが長いようにも見えますし。

また、為替の変動は政策や経済などのさまざまな要因の影響で需給が変わり、それに伴って変動することから、将来の為替水準を言い当てるのはかなり難しいことだと言われます。

為替そのものにリターンを生む仕組みがあるわけではないので、フラフラと変動しているだけだと捉えるようにしています。

株式投資のリターンへの為替要因は大きくない

そうすると、「円安局面では積立投資を控えたほうがいいのか?」という疑問が出てくると思います。ですが、個人的には為替にかかわらず、積立投資は自分のペースで継続したほうがよいと考えています。その理由は次の3つです。

- 株式投資のリターンへの為替要因が大きくないこと

- 将来もっと円安になる可能性もあること

- 将来の為替によるリターンへの影響は、ある程度は輸入物価の変動で緩和される

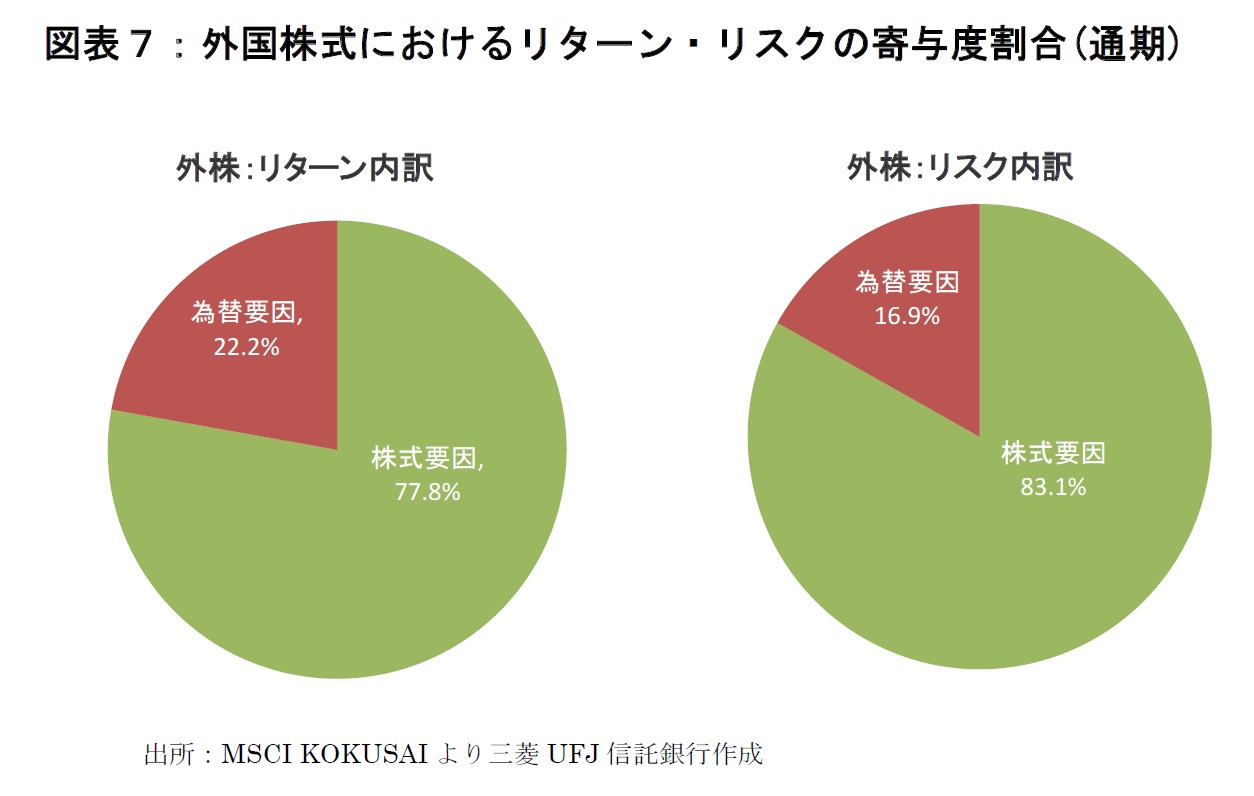

やや古いのですが、株式投資のリターンとリスクを為替要因と本来の株式のリターン(株式要因)に分解して分析した資料があり、そこではMSCIコクサイ指数(日本を除く先進国株式指数)の毎年の値動きの約8割は株式要因、約2割が為替要因と結論付けられています(2000年度~2014年度、図は三菱UFJ信託銀行「年金ポートフォリオにおける為替リスクの考え方」より)。

当然、分析は期間によって結果が変動しますが、2000~2014年ごろも為替は130円台から70円台と大きく変動した時期でした。

それだけ株式要因の変動が大きいというわけですが、為替の影響を嫌って、長期的にはプラスを見込める株式要因のリターンを取り逃がすというのは本末転倒だと私は思います。

2つ目の理由は、「必ず円高になるというわけでもない」からです。「将来は必ず円安になるわけではない」と先ほど強調したのと同様に、将来の円高を前提に行動するのも合理的とは言えません。

そしてたとえ円高に転んだとしても、長期的には2倍、3倍……と増える可能性もある株式要因に対して、それ以上に為替が変動するのは考えにくいと思います。

3つ目は、現在は、輸入品を中心に物の値段が上昇していますが、円安で資産が増えていると思います。逆に、円高になれば資産は減りますが、海外から輸入する物品は比較的買いやすくなるでしょう。このように、将来の取り崩しの時期において、円高・円安の影響はある程度緩和されてきます。

このように考えているので、現在は円安が進む中ですが、為替については現状を受け入れながら私はこれまで通りの積立投資を続けていこうと考えています。

コメント