この記事で取り上げる「Kyash Visaカード(リアルカード)」について,発行元の株式会社Kyashから,新しい「Kyash Card」サービスが2020年初頭に開始されると発表されました。続報が入りましたら更新いたします。

1%の還元率+チャージ元のクレジットカードのポイントの二重取りが可能なプリペイド式VISAカード「Kyash Visaカード」を発行することで認知が広がっているサービス「Kyash」ですが,本来の目的には個人間送金アプリとしての市場開拓が掲げられています。では,Kyashが提供する個人間送金サービスの特徴は何でしょうか。

本記事では,Kyashの仕組みと特徴に着目します。

個人間送金には需要があるはず

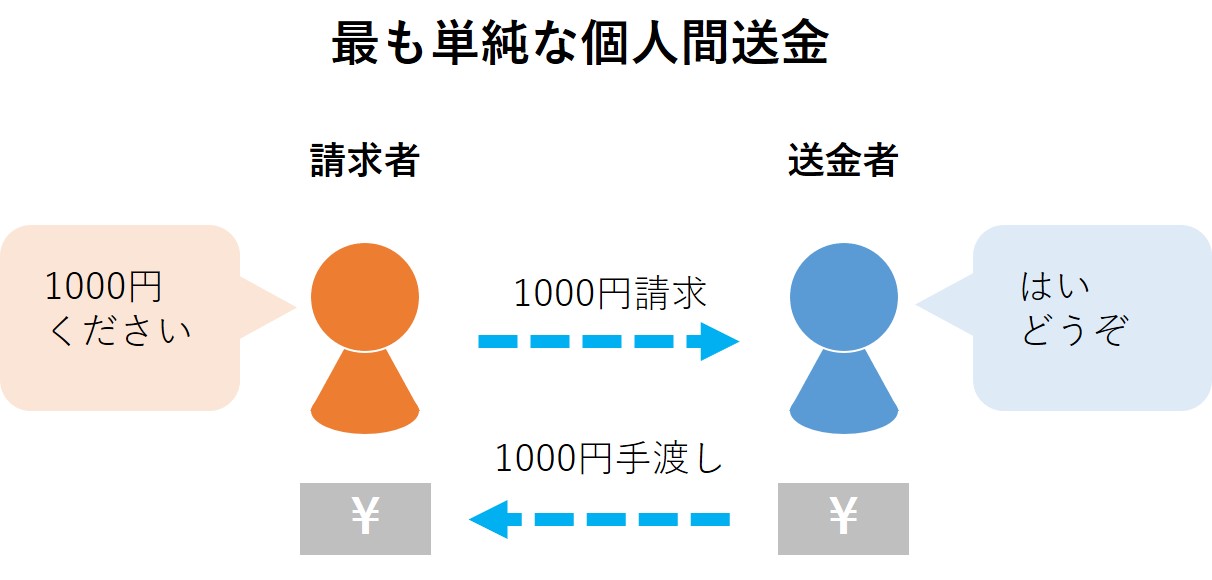

現在,個人間送金において最も使われている手段は「現金の受け渡し」です。

しかし,次のようなデメリットがあります。

- 金額が細かい場合は受け渡しが煩雑

- お金を渡す側と渡される側が同じ場にいなければいけない

- 金額が大きいと盗難等の不安がある

銀行振込であればこれらの問題点を解決できますが,振込手数料がかかったり,着金までに時間がかかったりする課題があります。インターネットバンキングの普及で簡便になったものの,お金が届いたかどうかの確認も手間です。

個人間送金には多くの企業が参入中

以上の問題に対し,即時に簡単に無料で個人間で送金するサービスを提供すべく,企業の参入が進んでいます。この数年で一気に数が増えました。各サービスの要点をまとめたのが以下の表です。

| 例 | Kyash,PayPay,楽天ペイなど | LINE Pay,Pring,Yahoo!ウォレットなど | Money Tap,J-Coin Payなど |

|---|---|---|---|

| 分類 | 前払式支払手段発行業に基づく | 資金移動業に基づく | 電子決済等代行業に基づく |

| 本人確認 | 不要 | 必要 | 必要 |

| 入金方法 | クレジットカード | 銀行・コンビニ等の口座残高 | 銀行口座を利用 |

| 送金時に 必要なもの | なし | なし | なし |

| 銀行への出金 | ✕ | ◯ | ◯ |

| 特徴 | 受け取った人は現金出金ができず,残高は買い物などの際に利用する。 | 出金できるが,最低金額や手数料の設定がある(Pringは1円から出金手数料無料で出金可) | 銀行がかかわるサービスで,支払・受取に銀行口座を利用する。 |

詳しいことはさておき,本人確認の要否や入金方法,銀行での現金化の可否など,サービス間でかなり違いがあることを理解しておけばOKです。実際に利用するうえでは,「いろいろな仕組みがある」ということがわかっていれば,細かな違いを覚えておく必要はないと思います。

よくまとまったウェブサイトがありましたので,詳しく知りたい方はご参考ください。

違いの元になっているのは法律

各社のサービスの特徴が異なる理由は事業の裏付けとなる法律にあります。①前払式支払手段発行業はポイント・電子マネーの発行,②資金移動業は銀行のようなお金の移動,③電子決済等代行業は顧客の承認のもと,決済指示を伝達したり銀行口座情報を取得したりするサービスにかかわる業種です。

資金移動業や電子決済等代行業は送金者も受取者も本人確認が必須になるという課題があります。前払式支払手段発行業の場合は本人確認が不要ですが,ポイントや電子マネーと同じ扱いとされ,受け取った側は現金化することができません。

Kyashは前払式支払手段発行業で,本人確認は不要なものの受け取った残高を現金化できません。

Kyashは本人確認もレシートも不要

いずれも一長一短の特徴の中で,最も高い壁になり得るのは本人確認だと思います。

個人間送金の需要としてすぐに思いつくのは,食事やカラオケなど個人的な集まりの割り勘です。そういった目的のために,わざわざ本人確認書類を提出したり,書留郵便を受け取ったりしなければならない仕組みは面倒です。

本人確認が不要で個人間送金を請求できるKyashやPayPay,楽天ペイなどは導入のハードルが低く,かつ送金の用途が幅広いと考えられます。

システムを使う手数料が無料なだけでなく,高還元の仕組みも

Kyashは集めたお金を現金化できない(Kyash残高という電子マネーとして授受する)ところが唯一の弱点であるものの,出金するには一部のサービスを除いて,出金手数料がかかってしまいます。

Kyashは現金化できない代わりに,Kyash残高をプリペイド式VISAカードとしてVISA加盟店でショッピングに使うことができる仕組みを整えています。2018年6月からは実店舗でも使えるリアルカードを発行しました(「Kyash」実店舗での決済強化に向けリアルカード発行開始 〜決済に対して業界最高水準の2%還元〜,2018年6月)。

Kyash Visaカードには,ショッピング利用額の1%をポイント還元される強みがあるのです。集金したお金を使う他にも,Kyashにクレジットカードでチャージしてショッピングに使えます。前払式支払手段発行業であるKyashは,個人間送金アプリとしてだけでなく,決済手段としての役割も持っています。

*2019年10月以降,ポイント還元は2%から1%となっています(10月1日より「Kyashポイント」がスタート。同時にキャッシュレス・消費者還元事業によるポイント還元もスタート!,2019年9月)。

KyashのマネタイズはVISA手数料収入

個人間送金に手数料がかからず,プリペイド式VISAカードとしての利用金額の1%をポイント還元するKyashはどうマネタイズしているのでしょうか。東証マネ部!の記事によると,マネタイズは現在のところVISA加盟店からの手数料収入によるそうです。

Kyashで受け取ったお金で、Kyash専用のバーチャルなVisaカードに記載されている番号を使って買い物ができます。そうすると、たとえばAmazonで買い物をした場合、AmazonからKyashにカード決済手数料が支払われます。受け取ったお金をKyash専用のVisaカードから、別のショップで使ってもらうことで収益を生み出す仕組みになっています。

図解するとこんな感じです

とはいえ,決済利用額の1%の還元は決済事業者にとってかなり重い負担だと考えられます。2%還元はサービス開始から2年半で終わってしまいました(これでも長く続けたと思います)。さらなる改悪もあり得ると私はみています。

Kyashは普及するか

個人間送金サービスの定着には,送金者と受け取る側の両方がそのサービスを利用する必要があります。コミュニケーションアプリにおけるLINEのように,より多くの利用者を獲得したサービスが覇権を握ることになるでしょう。

残念ながら,KyashがLINEのように多くの人に普及することに,私は少し悲観的です。これまでは高還元プリペイド式VISAカードの一面を持つKyashは有利な側面がありましたが,2018年後半からPayPayや楽天ペイといったQRコード決済事業者が圧倒的に登録者数を伸ばしているからです。PayPay,楽天ペイ,Kyashの個人間送金の仕組みはほぼ同じであるので,認知度の低いKyashはやや不利であると思われます。

今後,どのようなサービス拡大をはかっていくのか楽しみです。

知人と集まるたびに毎回繰り広げられる現金での割り勘はおっくうです。Kyashのように便利で簡単なサービスが普及することを楽しみにしています。

◆Kyashに関する記事のまとめ。利用方法や申し込み方など,利点をまとめたページです。

コメント