2018年5月の運用状況です。2017年11月からインデックス長期運用を開始して6か月が経過しました。

◆最新の月次レポートはこちら

2017年11月以来の毎月末時点での資産状況の経過です。

資産構成

あくまでも割合の増減であり,絶対額の増減ではありません。分類は以下のとおりです。

- 銀行預金等=普通預金の他,電子マネー(Suica,Edyなど)です。

- 投資信託=インデックスファンド,ETF(iDeCoの運用を含む)。

- 株式=ETFを除く個別の株式です。

- 仮想通貨=ビットコインなど。

- その他資産=ポイントや商品券など。

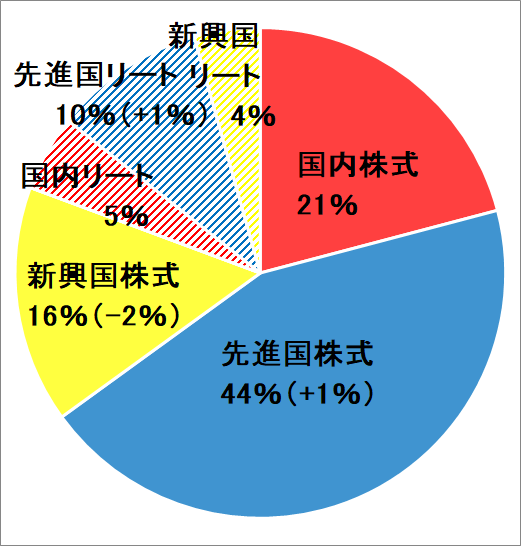

中核戦略:インデックス投資(投資信託)の構成

上記の資産割合で26%を占める投資信託(緑色部分)の内訳は次の通りです。

カッコ内は前月からの変動です。あくまでも割合の増減であり,絶対額の増減ではありません。99%はインデックスファンドかETFで運用。

現在は年間で国内株式20%,先進国株式45%,新興国株式15%,国内リート5%,先進国リート10%,新興国リート5%の配分で毎月・毎日積立を行っています。

ETFでの運用もしてみたかったので,新興国株式は1,4,7,10月にETF(バンガードVWO・新興国株式)の買付けを行っています。今月は買付月ではありません。

基本戦略/分析・考察

photo credit: Got Credit Invest Key via photopin (license)現在の状況についての考察です。中核戦略とサテライト戦略についてはこちら。

銀行預金等

投資信託への積極的な投資を行い,銀行預金比率は3か月連続で減少。6月はボーナス月なので割合は増える見込み。生活費10か月分ほどの預金を保有しています。

大きな買い物が多く,2018年はここまでほとんど貯蓄が増えていません(3万円程度)。物欲が一段落したので,年の後半は資産拡大に努めます。

中核戦略:インデックス投資

投資信託

1)楽天証券に開設したNISA口座にて,月に1回下記のファンドを購入継続中。

- 国内株式(三井住友・DCつみたてNISA・日本株インデックスファンド)

- 先進国株式(たわらノーロード先進国株式)

- 国内リート(ニッセイJリートインデックスファンド)

- 先進国リート(たわらノーロード先進国リート)

- 新興国リート(eMAXIS Slim新興国リートインデックス)

また,四半期に1回新興国株式ETF(バンガードVWO・新興国株式)を購入します。4月に買付を行いました。次は7月。

2)SBI証券の特定口座にて,下記のファンドを購入。SBI証券では毎日積立をしています。

- 国内株式(三井住友・DCつみたてNISA・日本株インデックスファンド)

- 先進国株式(たわらノーロード先進国株式)

- 国内リート(ニッセイJリートインデックスファンド)

- 先進国リート(たわらノーロード先進国リート)

- 新興国リート(eMAXIS Slim新興国リートインデックス)

年金

iDeCoを活用中(掛金上限12,000円/月・楽天証券に開設)。拠出は6月と12月にまとめ済み。以下を継続購入中。

- 国内株式(三井住友・DCつみたてNISA・日本株インデックスファンド)

- 先進国株式(たわらノーロード先進国株式)

- 新興国株式(日興インデックスファンド海外新興国(エマージング)株式)

- 国内リート(三井住友dc日本リートインデックスファンド)

- 先進国リート(三井住友・DC外国リートインデックスファンド)

掛金拠出は毎月だけでなく,まとめて拠出が選べます。まとめて拠出をするほうが手数料的に有利(約0.9%も違う!)のため,拠出時期の切り替えをご検討ください!

サテライト戦略

仮想通貨

購入や売却を行っていませんが,5月は後半につれて相場は下落。

個別銘柄ではBTC,ETH,XRP,LSKを所持。bitFlyer,coincheck,Zaif,GMOコインに口座を持っています。

株式(現物)

2015年~2017年にかけて取得した3社の株式を保有(非上場)。

今後の運用戦略

photo credit: Got Credit Strategy via photopin (license)預金・貯金

銀行預金は生活防衛資金として生活費2年分を確保しろ! というインデックス投資ブロガー水瀬ケンイチさんの記事を参考に2年分程度の確保をめざします。

中核戦略:インデックス投資

投資信託

国内株式20%,先進国株式45%,新興国株式15%,国内リート5%,先進国リート10%,新興国リート5%を目安に継続購入予定。

年金

iDeCo掛金を 毎月12,000円 ⇒ 年間144,000円(6月と12月に72,000円ずつ額拠出)への変更を提出。3月引落分から反映されました。

3)サテライト戦略

仮想通貨・株式(現物)

保有を継続。

総括

投資信託の割合が着々と増えています。先月末に家計改善を図ると宣言していたにもかかわらず,カメラのレンズとロボット掃除機を買ってしまいました。どちらも繰り返す出費ではなく,買い物としては満足しているのでよし……(笑)。2018年に入ってから3万円しか増えていないので,6月こそ家計管理を意識したいと思います。

コメント