なまずんです。

2019年1月29日に金融庁が「販売会社における比較可能な共通KPIの傾向分析」を公表しました。

販売会社・業態ごとに顧客の運用損益を比較した分析です。長期投資・積立投資の利点を感じるデータであり,バイ&ホールド戦略を続けようと再認識しました。

顧客本位の業務運営に向けた共通KPIで比較

金融庁は投資信託を販売する企業に顧客本位の業務運営を強く求めています。2017年3月には販売会社に対して「顧客本位の業務運営に関する原則」(以下,原則)を示しています。2018年6月には実施状況を評価するKPI(重要業績評価指標)の公表を促しています。

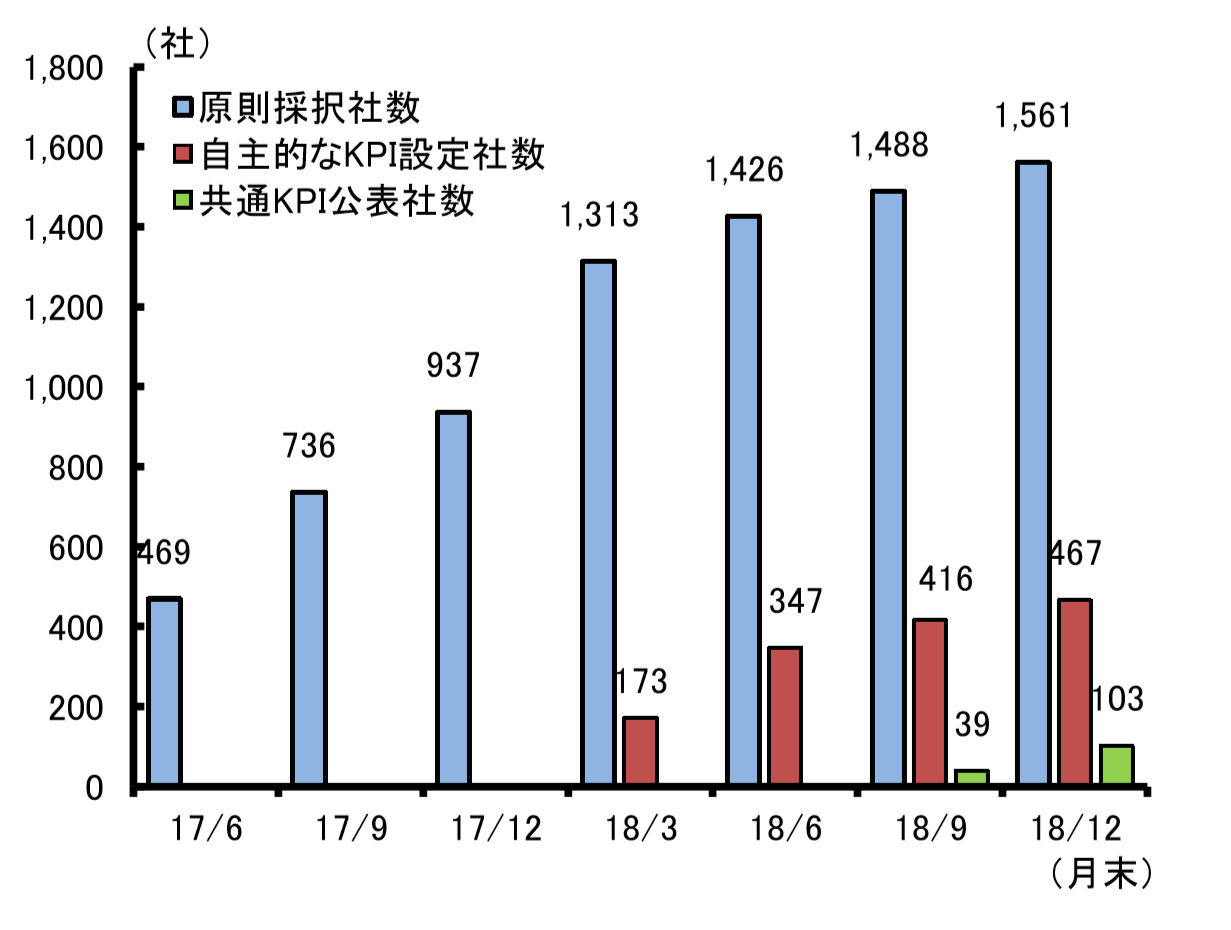

「原則」は顧客本位の業務運営をめざす金融事業者に対して採択を促しています。採択する事業者は右肩上がりに増え,2018年12月末時点で1561社に達しました。そのうち467社が自主的なKPIを設定し,103社は共通KPIを公表しています(図は販売会社における比較可能な共通KPIの傾向分析より,他も)。

KPIとは最終目標を達成するための中間的な評価指標です。一般にはマーケティングの世界で使われ,定量的に評価します。

顧客本位の業務運営における販売会社のKPIは,顧客の運用損益です。共通KPIは①投信保有者の損益別顧客比率,②投信預かり残高上位20銘柄のコスト・リターン③投信預かり残高上位20銘柄のリスク・リターンです。今回,金融庁は共通KPIを公表したうちの96社を分析しています。

96社は投信を販売する会社のごく一部とはいえ,示唆されるデータは興味深いものでした。共通KPIは会社間の比較が可能な指標なので,共通KPIを設定する動きがさらに広がることを期待します。

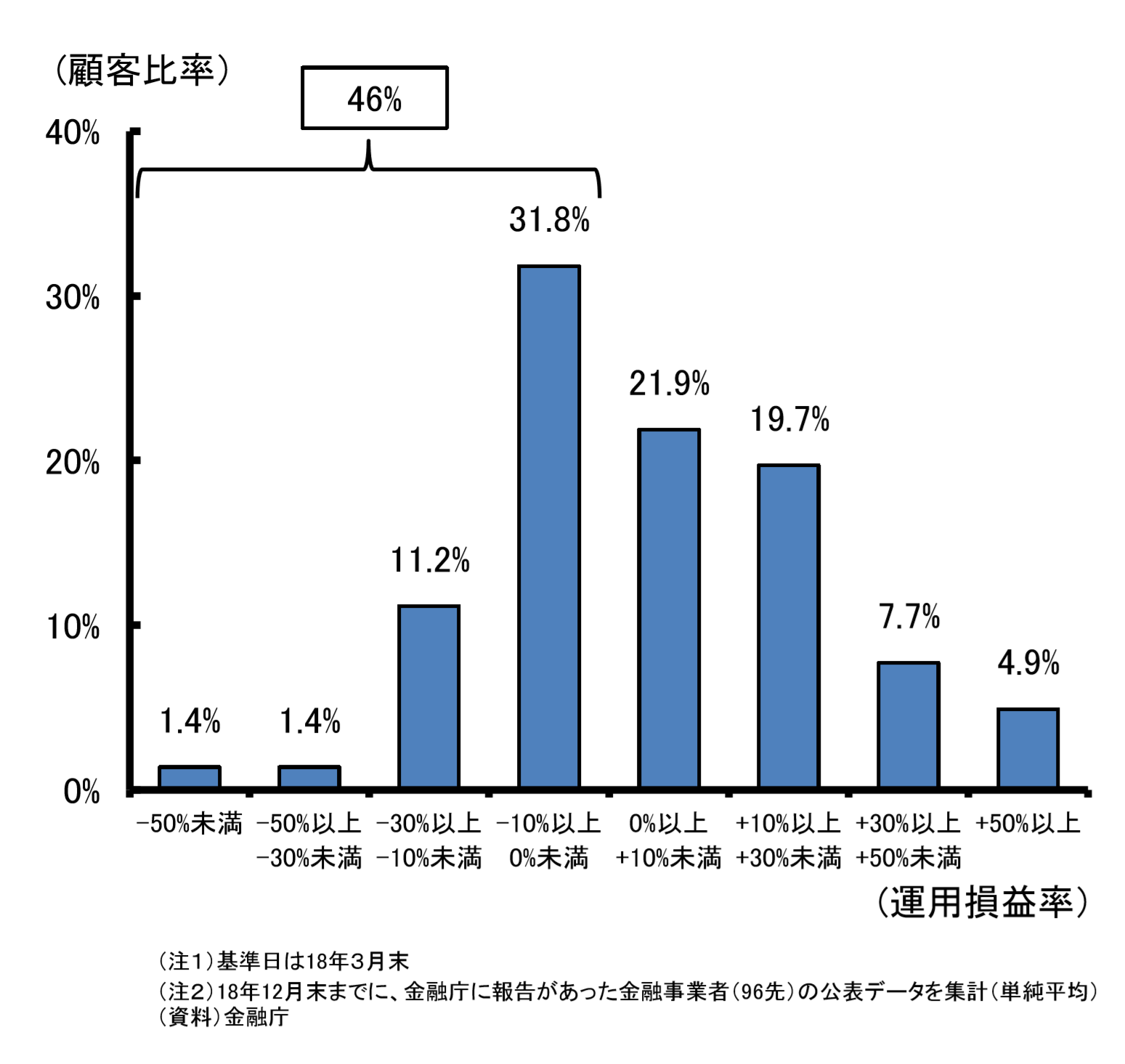

投信保有者の損益は5割近くがマイナス

96社の合算ベースでは,投信保有者の損益は5割近くがマイナスでした(2018年3月時点)。

この調査結果自体は以前にも公表され,すでに日本経済新聞などが報じています。しかし,全ての販売会社において同じ傾向が見られたわけではありません。トップの販売会社では顧客の98%が含み益だったのに対して,最下位の販売会社では含み益の顧客割合が24%と大きな差がありました。

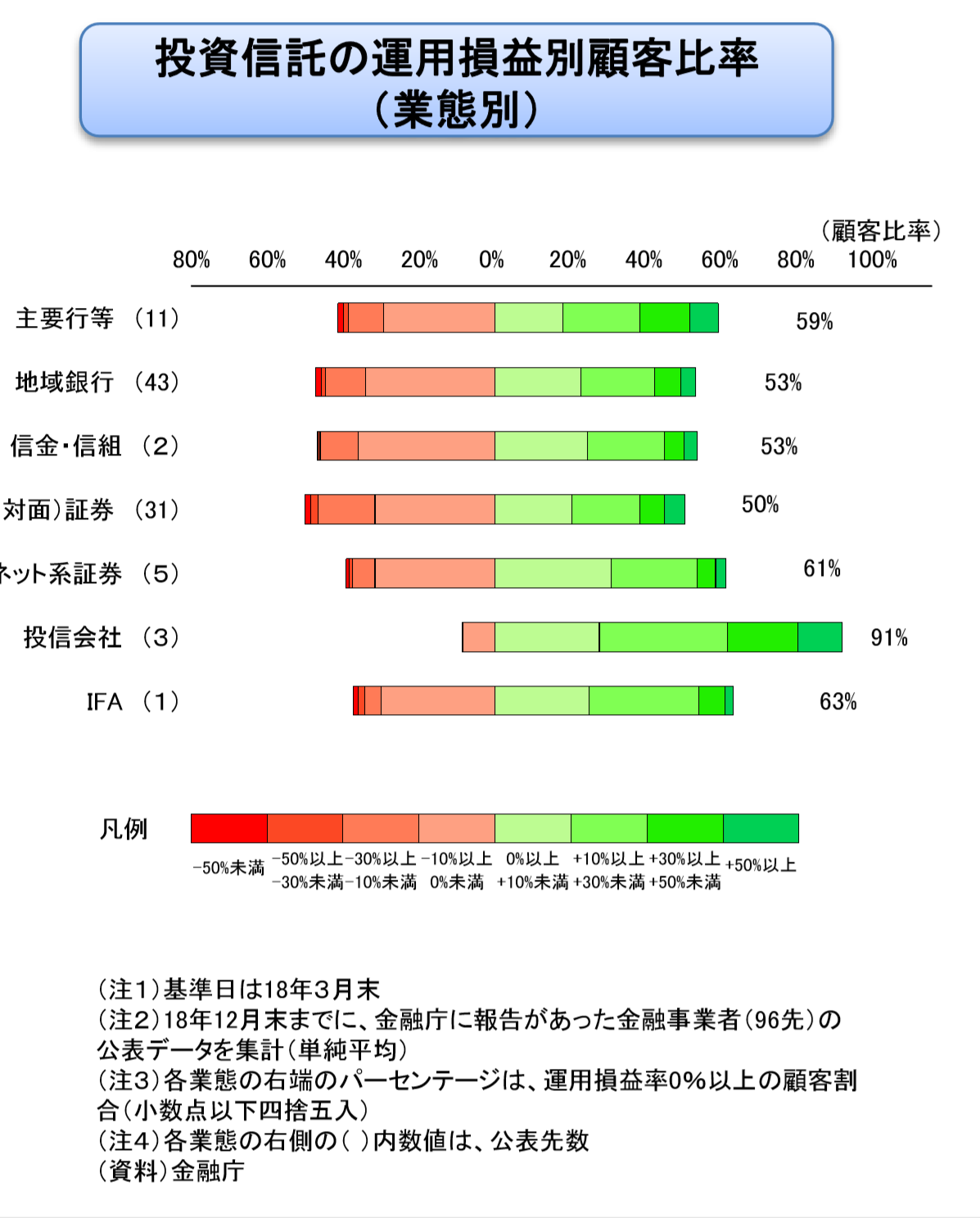

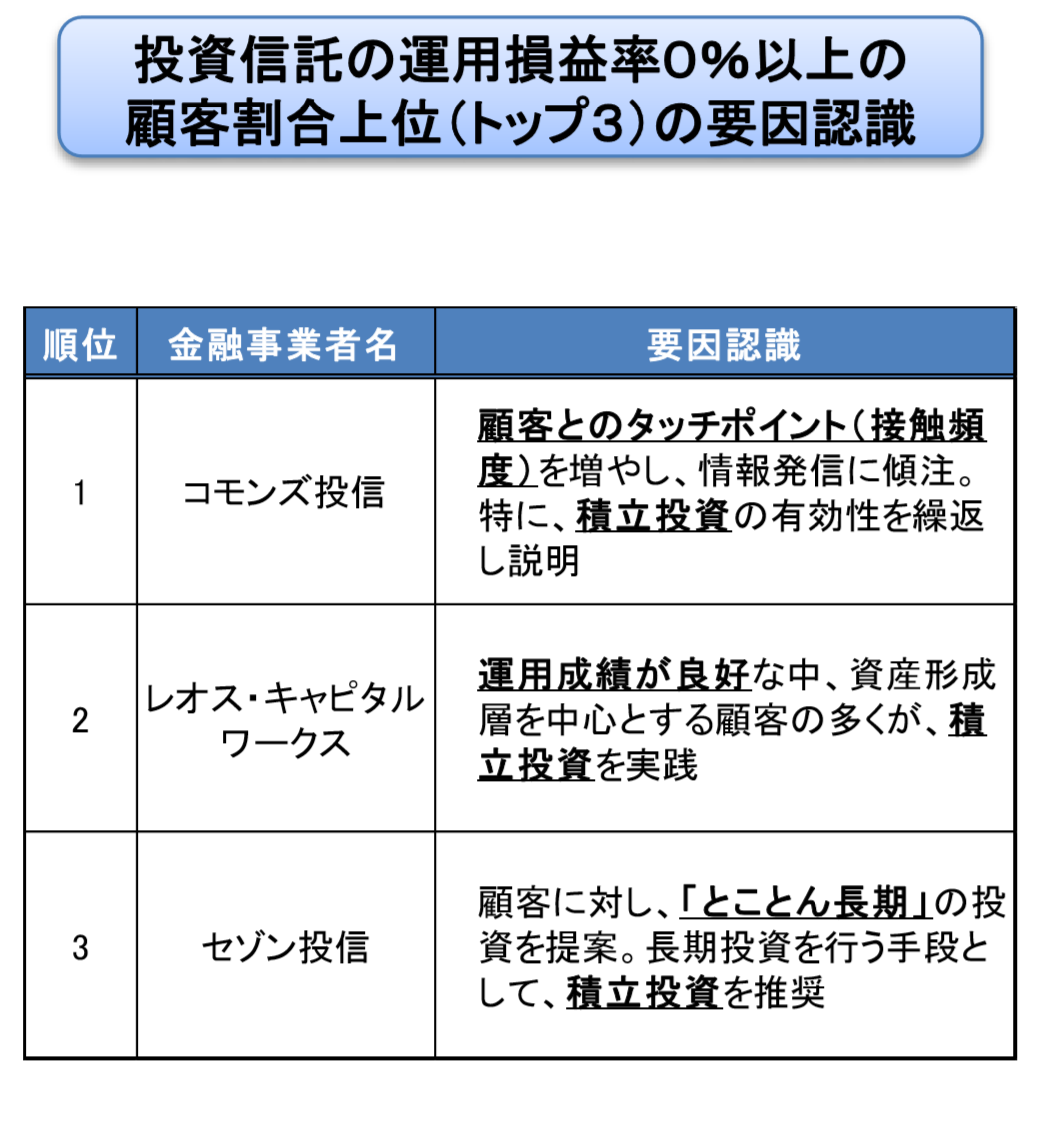

上位は直接販売を行う直販投信の3社(投信会社;コモンズ投信,レオス・キャピタルワークス,セゾン投信)がランクインし,業態別に見るとずば抜けた成績を上げていることが特徴的です。

手数料という点では直販投信よりネット系証券のほうが割安な選択肢が多いにもかかわらず,含み益の顧客割合は大きく異なるという結果になったことは注目に値します。

しかし,この結果から安易に「直販投信で投資を行うのが正解」と結論付けるのは早計です。後述しますが,私の見立てではこの結果はあくまで相関であり,因果関係ではありません。投信会社のファンドが優れているというよりも,積立投資・長期投資という交絡因子が背景にありそうです。

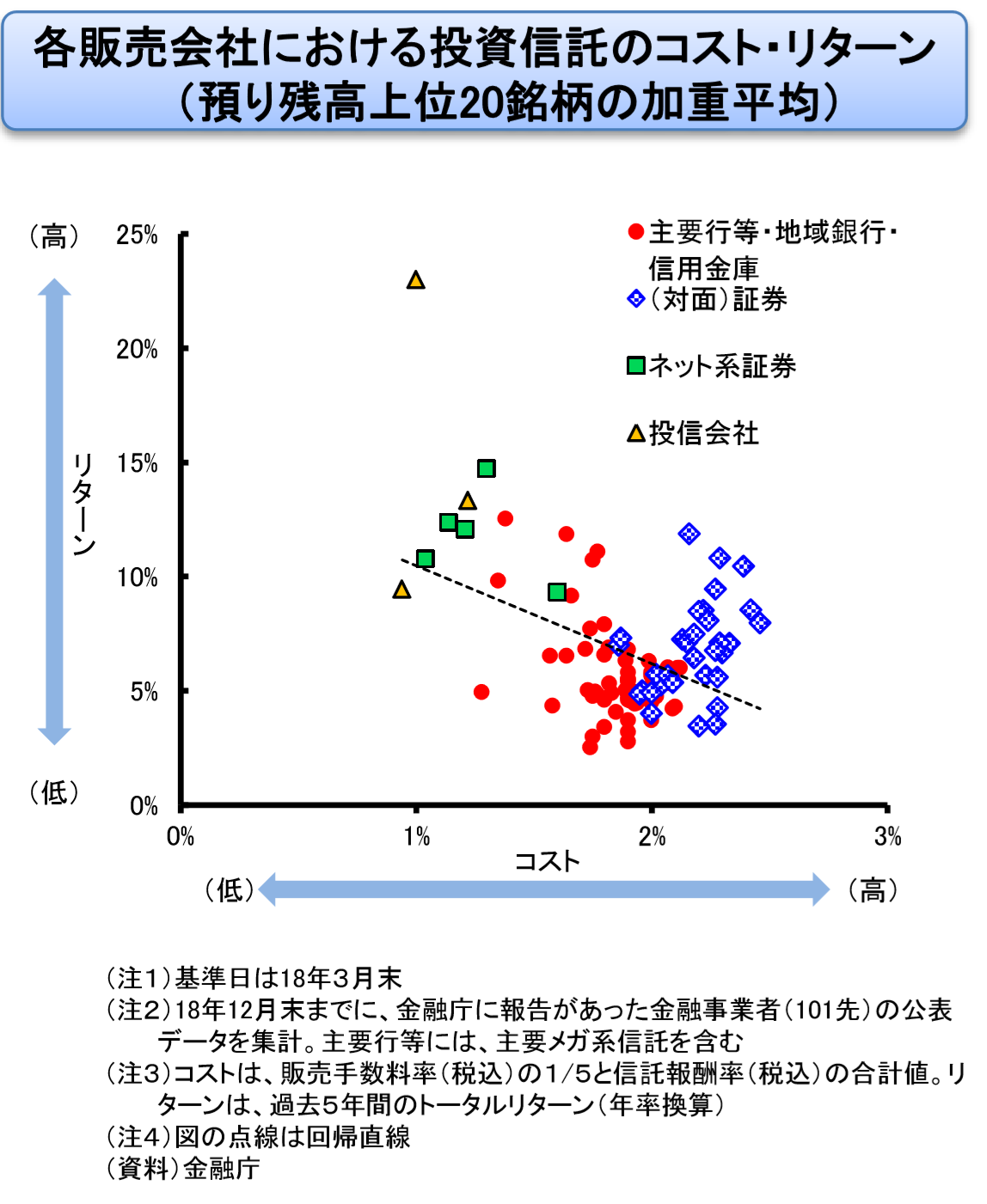

コストとリターンは実際に負の相関を示す

コストに着目した分析では2つのポイントに着目しました。①リターンとコストにおける負の相関と,②販売経路による違いです。

コストの低い順に,投信会社(直販投信),ネット系証券,銀行,対面証券です。リターンでは銀行より対面証券が若干高そうな印象ですが,他の業態も含めた分析では負の相関が示されました。

つまり,投資家が負担するコストが低いほど投資家の得るリターンは高まります。

この表におけるコストとは,「販売手数料の5分の1+信託報酬(年率)の合計」です。5年間保有した場合の1年あたりのコストに当たります。リターンは過去5年間のトータルリターン(年率換算)とあるので,相乗平均(幾何平均)です。

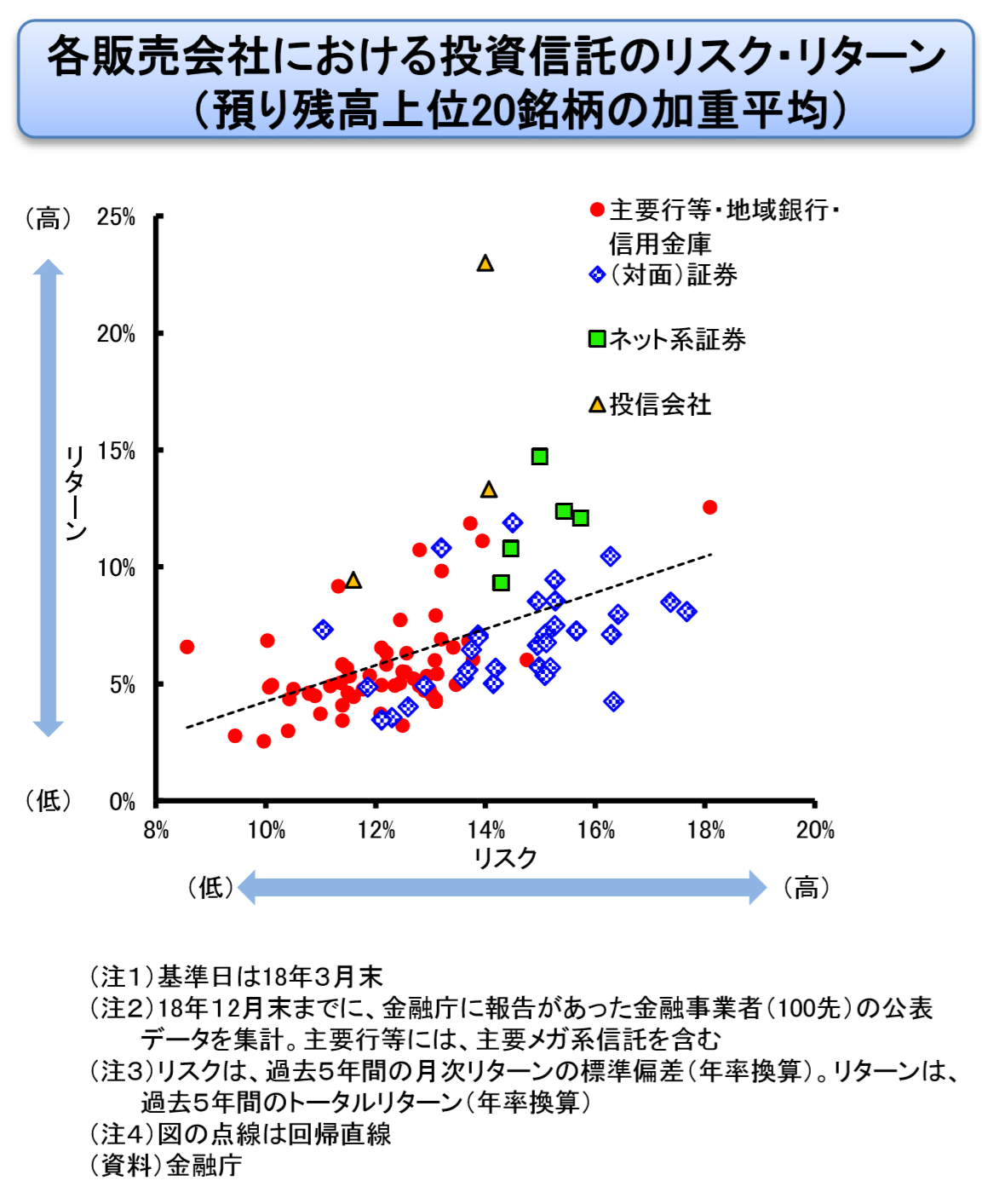

なお,リターン/リスクの分析にも販売経路による違いがあります。

銀行は比較的低リスク・低リターンの商品が売れているのに対して,対面証券とネット系証券ではリスクが高めの商品の販売量が多いようです。ネット系証券のほうが対面証券よりリターンが高いのは,そもそもの商品コストの違いに加え,対面証券で掛かることが多い販売手数料も背景にあるでしょう。

直販投信は他のグループに対して,同じリスクでもリターンが高い傾向を読み取れます。

積立投資・長期投資の意識が好成績の要因

直販投信3社が圧倒的な成績を残したことについて,各社の要因認識は以下の通りです。

いずれも積立投資の実践(ドルコスト平均法によるバイ&ホールド戦略)が功を奏したと認識しています。各社とも長期投資を推奨し,顧客との関係づくりに力を入れています。

したがって,今回の調査で直販投信が高いパフォーマンスを示したのは,「積立投資・長期投資」が直接的な原因になったものと思われます。

この点は高手数料の商品の回転売買を勧める証券会社・銀行窓口とは対照的な取り組みで,結果的にも大きな差がついています。

一方で,直販投信はアクティブファンドの場合が多く,また顧客に対するセミナー開催なども行うため,商品単体で見ると,超低コストインデックスファンドと比較してコスト負担が大きいです。したがって,ネット系証券を通じて超低コストインデックスファンドをバイ&ホールドで積立投資すると決め込んでいる私にとっては直販投信を選ぶメリットよりデメリットのほうが大きくなってしまいます。

◆私が考える直販投信のメリットとデメリットについてはこちら

私としては多少なりコストのかかる直販投信を使う予定がないのは変わりません。しかし,直販投信のファンになれる人であれば,直販投信と投資家の良い関係のなかで理想的な積立投資・長期投資ができるのではないかと考えます。

コメント