「30歳でセミリタイア」を掲げる三菱サラリーマンさんが本当に30歳でセミリタイアしたようです。社会人8年目,総資産7000万円とのこと。

私は30歳がそろそろ近づいてくる年代ですが,資産額は1000万円にも達していません。7000万円なんてとても気の遠くなる話で,資産額は人と比べるものではありませんが,比べてみるとその「外れ値」ぶりには驚きます。

セミリタイア計画が立てられない

さて,私はセミリタイア否定派ではありません。職場で嫌なことがあれば「やめたい」と考えるくらい,人並みには私もリタイアしたいと考えたことはあります。

かといってセミリタイアを意識してないのはこういった背景によります。

セミリタイアについては現状,考えても時期や必要資金について腑に落ちる計画がまったく立てられない。将来の世の中の動向を自分でコントロールできないのはさておき,私自身にも不確定要素が多すぎる。

50歳で1.0~1.2億円?

曖昧模糊とした私のセミリタイア計画。かつて考えた内容について少しだけ紹介します。

主要な論点はただ一つ。資産規模がどれくらいになったら安心してサラリーマン生活から引退できるのでしょうか。

資産が1000万円にも満たない私のセミリタイア計画は必然的に長期計画になります。しかし,今の私は次のような状況です。

- 将来の家族計画

⇒どうなるかまったく不明 - 両親の老後費用・遺産相続

⇒どうなるかまったく不明 - セミリタイア時期の運用成績

⇒どうなるかまったく不明 - セミリタイア時期・その後の証券課税

⇒増税はあっても減税はなさそう - セミリタイア時期・その後の物価・消費税

⇒上がることはあっても下がることはなさそう - セミリタイア後の収入

⇒どうなるかまったく不明 - 将来の年金

⇒比較的確実であるものの,早くリタイアすればその分減る - そもそもセミリタイアしたいか?

⇒これですら,どうなるかまったく不明(現状は50代には引退したいかも)

運用成績,収入への課税,物価上昇などの外部要因だけでなく,自分とその周辺の状況といった内部要因すらまったく固まっていません。必要資産額の予想以前に,私が助言者だったら,こんな状況の人にセミリタイアを勧めることは絶対にありえません。

50歳でセミリタイアすると仮定して,試しに以前はじき出した数字はこんな感じでした。リタイア時の金融資産1億1000~1億2000万円(居住用不動産なし)。65歳までは600~700万円/年(税引前),65歳以降は400万円/年(税引前)を運用しながら取り崩す。これで100歳くらいまで資金を維持できる(居住用不動産を保有しない前提で,子どもは2~3人,物価上昇などの影響を大きめに想定。運用利率3.0%程度)。

全く意味がないほどの皮算用ですが,目標が遠いことだけはよくわかります。セミリタイアについて具体的に考えるなら,自分がどうなっているかについて,もうちょっと情報がそろったところで考えたほうがいいですね。

いまは「確定拠出」型の目標設定で

必要金額をゴールから逆算する方法ではまったくらちが明かない状態です。しかし,何らかの目標がなければ日頃の実践の評価ができません。そこで現在,私は年間いくらの余剰資金を将来に送るかという,どちらかというと確定拠出型の考えで資産形成を進めています。

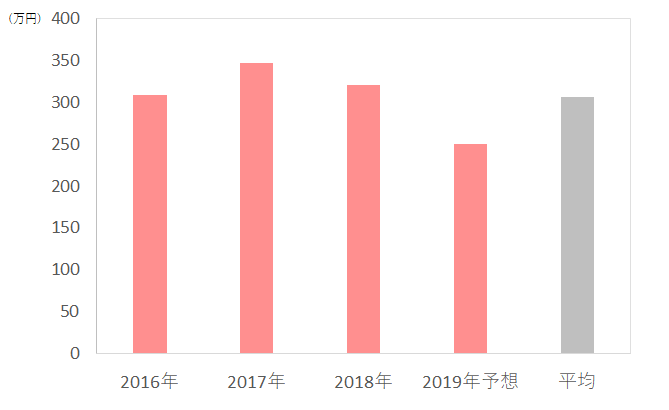

当ブログではあまり具体的な資産・目標金額に触れてこなかったのですが,これまでのところ,「独身のうちは年間300万円を貯蓄・投資(=余剰資金)に回す」との目標で進めてきています。実際の結果は次の通り。

| 2016年(24歳) | 2017年(25歳) | 2018年(26歳) | 2019年(27歳)*予測 | 平均 |

| 308万円 | 347万円 | 320万円 | 250万円 | 306万円 |

今年は主要投資先の米国を視察したり,婚約指輪を購入したりしたため目標に届かなそうですが,ならすと年間ちょうど300万円くらいです(なお,この数字には奨学金の返還にかかる支出を含みません)。

なお,年間300万円を50歳まで拠出すれば計算上1億800万円になる計算です。運用で少し増えれば,(もはや無計画といえる)先述のセミリタイア計画に到達することができます。

ライフイベントが重なる中で,今後もこのペースを保てるとは思えませんけれども,現状は「余剰資金額を目標にする」という戦略の継続でいきたいと思います。自分に甘いので,厳しくなってきたらためらわず年間の余剰資金目標を下げます。

無分配型インデックス投資は配当金がないので,「収入のうちいくらを拠出したか」がわかりやすいのは気に入っています。

早くリタイアしたいなら,最も大事にすべきなのは投資手法ではない

冒頭で紹介した三菱サラリーマンさんのブログタイトルは「三菱サラリーマンが株式投資でセミリタイア目指してみた」ですが,同ブログの真骨頂は株式投資というより,投資の原資を作る重要性の検証・実践にあると見ています。配当金や値上がり益が資産形成を後押ししたことは間違いありませんが,投資は結局のところ,「原資を作ったあと」の話です(以下は恒例の言葉)。

明日は給料日。収入の8割をせっせと株式買付にまわす単純な作業。そうして配当収入の綺麗な右肩上がりのグラフが描かれていく。いかに若年期に投下資本を蓄積できるか、もうそれに尽きるんやで。

— 三菱サラリーマン@30歳セミリタイアFIRE (@FREETONSHA) May 24, 2017

当然のことですが,インデックス投資や高配当株投資といった手法は,小さな資産を短期間で大きく増やす方法ではありません。早くリタイアしたいのであれば,収入を増やし,かつ支出を減らすという両輪は外せないものだと思います。

「高給を取りながら給与の8割を投資に回す」という方法は住宅費が給与の2割を占める私にはとうてい無理ですし,収入の拡大のために不動産などを活用して巨大なレバレッジを掛けた投資を行う同世代の投資家もいますが,私にはその勇気と知識がありません。どちらもかなりの努力・実力が必要です。

私のやり方は,労力と給与のコスト・パフォーマンスが入社時点から高く,そのなかで長期間働いてもよいと思える業務内容の企業を選び(そしてしがみつき),支出をある程度節約しながら資力をたくわえる方法です。当面は,私は自分のやり方で進めてみて,人生設計がもう少し固まってきたら選択肢の一つとして考えたいと思います。

今は50代で引退したい気持ちもありますが,将来,「仕事をもっとしたい~!」と思っている可能性もなくはない(会社がそのときまであれば)。

コメント