いよいよ、2024年1月から「新しいNISA」(新NISA)が始まります。新NISAは年間投資可能額360万円、生涯投資枠1800万円の大きな非課税枠が魅力的な制度で、利益に対する20%(復興特別所得税を含めると20.315%)の税金が非課税になります。

これから投資を始める人はまずは新NISAを利用して資産形成を進めるのが良い方法です。

しかし、特定口座で現在保有している投資信託がある場合、それを売却して新NISAで書い直したほうが良いのかどうかは、直観的には難しい問題です。そこでいくつかの場合にわけて、売却→書い直しがいいのか、それとも特定口座の資金には手をつけないほうがいいのかをあらためて検討したいと思います。

今回は、今後の投資金額がほぼ1800万円までに収まる人の場合を考えていきます。

超ざっくりとですが、年間40万円の投資だと1800万円に達するには45年かかります。ですので、つみたてNISA以外の投資はしていない人と考えればいいですね。または人生後半戦に突入した方やリタイア済みの方も同じでしょう。

1800万円を超える予定の人は考え方が異なるので、こちらの記事をご覧ください。

特定口座の投資信託は売却して買い直したほうがよい?

まずは特定口座の場合を考えていきます。保有商品が、含み益のある場合か含み損となっている場合かで分けていきます。

含み益がある商品の場合

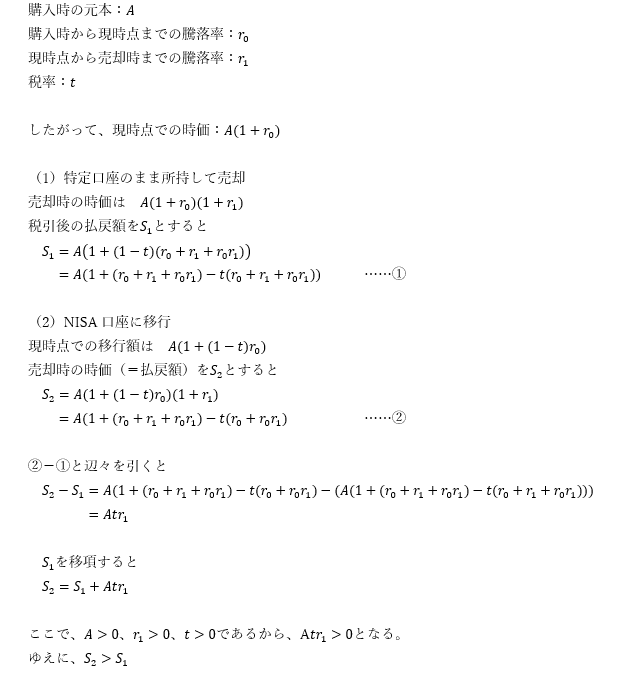

特定口座で保有する商品に含み益がある場合は、「将来さらに基準価額が上がるなら」、売却して新NISAに移す方法が得策です。

以前の記事で紹介しましたが、2023年までに特定口座で買った投資信託を新NISAに移行するかどうかは、将来にプラスになる場合は、現在の含み益の大きさやこれからの運用期間に依存しないという結果になりました。

計算部分の抜粋です。

計算結果の要点は次の通りです。

- 課税口座(特定口座)の投信を売却して、新NISAで買い直すほうが有利

→元本が大きいほど有利

→将来の価格上昇が大きいほど有利

→税率が高いほど有利 - 現在の含み益の大きさとは関係ない

- これまでの運用期間やこれからの運用期間は直接の関係はない

→ただし、一般的に運用期間が長いほうが価格上昇が期待できるという点で、間接的には影響がある

意外なのは、「現在の含み益の大きさには一切関係なく、これまで・これからの運用期間とも直接の関係はない」というところでしょうか。言い換えれば、税金を繰り延べる効果より、今後の税金を帳消しにできるほうが効果が大きいということです。

ただ、もし複数のファンドを保有しているなら、損益率が小さい(課税額が小さい)ファンドから優先的に移していくほうがいいでしょう。

新NISAに移したあとに評価損の状態で運用終了になった場合は、買い直しの際に支払った税金の一部を損する結果になります。今回の結果は最終的にプラスになる前提です。

なお、これをわかりやすく図解した記事をブロガーのセミリタイア九条さんが書いていましたので、こちらもオススメです!

含み損の商品の場合

特定口座で含み損になっている投信の場合は、これも新NISAに移動することを考えたほうがいいでしょう。というのも、最終的に買ったときの基準価額(複数回買った場合は平均購入価額)を超えれば、税金が発生しない分、新NISAのほうが有利だからです。

最終的に買ったときの基準価額(または平均購入価額)を超えず、含み損だった場合には課税されませんので、この投信単体でみれば特定口座のままでも新NISAでも一緒です。

なお、特定口座で含み損だった場合は損益通算することができるため、複数の投信を特定口座で持ち続ける場合は利益の乗った投信を適宜売却し、損益通算することで支払う税金を減らすことができます。

一般NISA・つみたてNISAの口座の投資信託は?

なお、すでに保有している投資信託が一般NISAまたはつみたてNISAに入っている場合も考えてみましょう。

含み益のある商品の場合

含み益のある商品の場合、①一般NISA・つみたてNISAから売却して早く新NISAに移す、②一般NISA・つみたてNISAの非課税期間の終了まで持ち切る(その後に新NISAに移す)の2つの選択肢があります。

結論からいえば、どちらを選んでも一緒です。

ですので、高コストな商品を買ってしまっているなど、現在保有している商品に不満があるなら①を選べばいいでしょう。

②でも基本は優劣がありませんが、一般NISA・つみたてNISAの売却時(非課税期間終了時)に株価がめちゃくちゃ上がってしまうと、新NISAの枠に収まりきらない場合もあり得ます。今後の状況次第ですが、①のように時価が安いうちに新NISAに移してしまったほうが有利とも言えます。

一方、将来収入が増えて早期に新NISAを埋められた場合は、別枠となっている一般NISA・つみたてNISAの非課税期間も使える②のほうが有利になりやすいです。

常識的なリターンであれば大した差にはなりません。結果的に多少税金を多く払うことになっても、リターンそのものは大きくなることから気にせずどちらを選んでもいいと思います。

含み損の商品の場合

結論は、含み益の場合と同じです。一般NISA・つみたてNISAで保有している投信と、新NISAで保有する投信には課税されず、損益通算もできないためです。

つまり、現在含み益か含み損かは関係なく判断してOKということですね。

新NISAが埋まらない人・ピッタリな人は早期乗り換えでOK

特定口座から新NISAに移し替える場合も、一般NISA・つみたてNISAから新NISAに移し替える場合も、現在の含み損益にかかわらず早めの乗り換えでOKという結果でした。

ただし途中で紹介したように、一般NISA・つみたてNISAに入っている商品は非課税期間終了まで持ち越しても結果は基本的に変わりません。そのときの状況次第で、有利・不利はどっちに転ぶ可能性もあります。しかしその場合でも、そう大きな差にはならないでしょう。

特定口座に入っている商品は早めに移行し、一般NISA・つみたてNISAに入っている商品は、購入商品を変えるなどの理由があればすぐに移し替えてもよし、そうでなければ非課税期間終了まで放置でもよし、と考えておけばよいのではないでしょうか。

次回は、今後の投資金額が1800万円を超える場合を考えてみます。

コメント

初めのS1の計算式が違います。。。

S1=A(1+r0+r1+r0r1)(1-t)

=A((1+r0+r1+r0r1)-t(1+r0+r1+r0r1))

となる為結果も変わるはずです。

コメントをありがとうございます。再計算してみましたが、現状の研鑽式で合っていると思いました。S1は税引き後の払戻額なので、記事中の式では省略していますが、S1=A(1+r0)(1+r1)-t(A(1+r0)(1+r1)-A)となるはずです(最初の項が時価、次の項が支払う税金)。課税対象は利益の部分だけですので、最後にAを引く必要があります。