2023年7月末の運用状況です。積み立てによるインデックス投資を始めて68か月が経過しました。

投資元本は2000万円を突破。引き続き積み上げていきます。

◆こんな戦略で資産運用をしています。

人生の前半戦で資産を作れば後半戦の選択肢が増える

ブロガーのななしさんの記事を読んで、「そうだよね」と感じたことがあるので記事にまとめておきたいと思います。それがこの記事です。タイトルの通り、ななしさんの主張は「老後資金のメドが立...

game-of-the-weak.com

2022.09.08

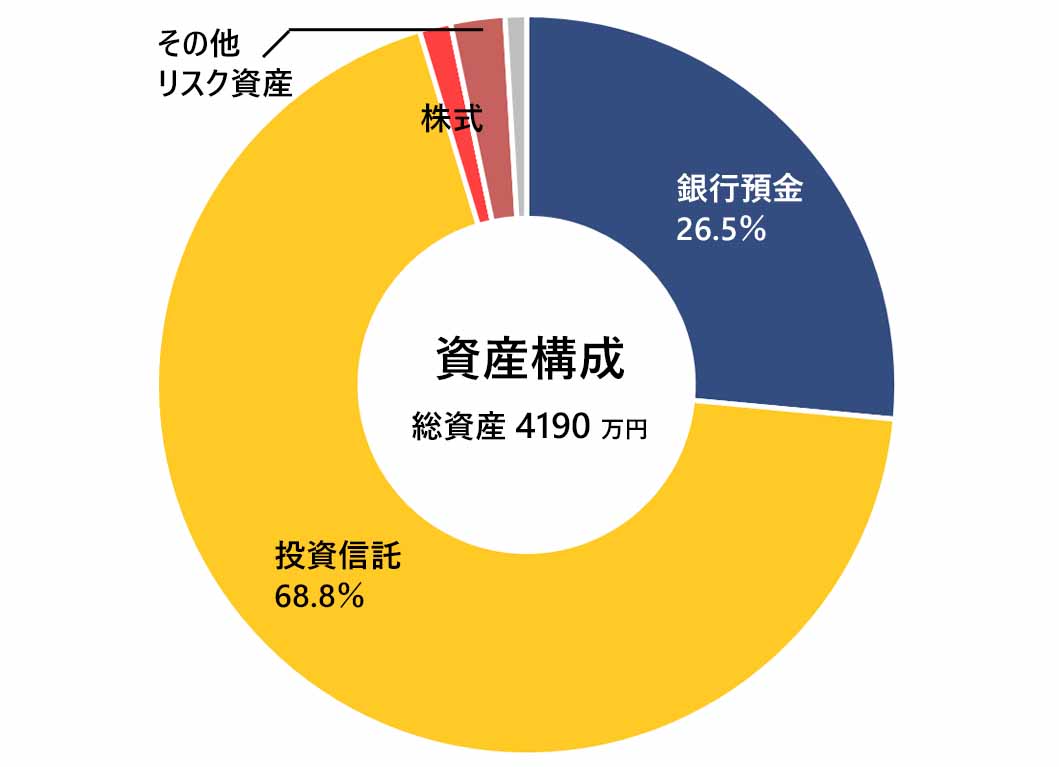

資産構成

金融資産:4190万円

- 無リスク資産(濃青):現金または現金同等物

- インデックス投資によるリスク資産(黄):各種指数に連動するインデックスファンド

- その他のリスク資産(赤):個別株・暗号資産などのその他のリスク資産

- その他資産(灰):上記に分類できない少額資産。ポイント・商品券など

賞与による現金収入があり、銀行預金の割合が少し増えました。

不動産:保有1件

居住用に物件を保有しています。ローンを返済中。

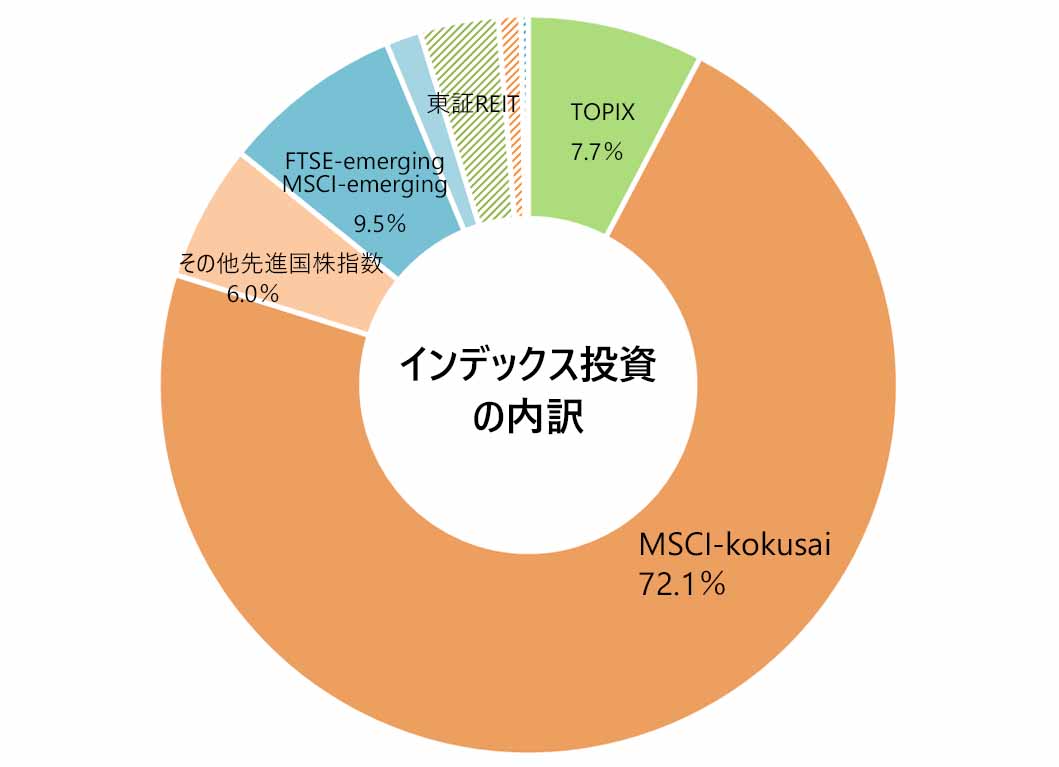

インデックス投資の内訳

保有する投資信託はすべて各種指数に連動するインデックスファンドです。世界における時価総額を参考に、先進国株式を中心に投資しています。

投資元本に対する利回りと資産残高の推移

ここまでのインデックス投資の成績です。

| 2023年7月までの成績 | 前月比 | |

| 投資金額 | 20,222,354円 | +574,472円 |

| 評価額 | 28,988,829円 | +783,304円 |

| 投資収益(評価額 – 投資金額) | 8,766,475円 | +208,832円 |

| 損益率 | 43.35% | -0.21% |

運用開始からの投資収益は累計で約877万円と過去最高を更新。損益率は下がっていますが、これは積み立てで新しく資金を投入しているためです。

赤線が資産の評価額の推移、灰線が投資元本の金額の推移です。

◆2月から投資金額を変更しています。

2023年2月からの積立投資計画

2023年2月からの積立投資計画を見直します。わが家では年に1回、家計の状況に応じて投資金額を見直しています。3月ごろに見直そうと考えていましたが、新型コロナウイルスに感染してしま...

game-of-the-weak.com

2023.01.07

投資元本は2000万円を突破

今月も毎月の積立投資を行いました。前述のとおり賞与が入ってきたので、使途を定めず保有する現金(いわゆる生活防衛資金)も増え、毎月の平均支出の約26.9か月分になっています。

金融資産総額は約4190万円です。投資元本は2000万円を初めて突破しました。資産価格は上がったり下がったりしますが、投資元本は入れた分だけ増えていきます。相場に一喜一憂するよりも、積み立ての結果である元本の拡大を見ていくほうがペースを保つには良いでしょう。

なお、運用資産の時価は約2900万円になっています。

負債総額は約3850万円です。負債の大半は住宅ローンで、奨学金も返還中。奨学金は残債が30万円ほどとなりました。

節目は1つ超えましたが、引き続き元本を積み上げるフェーズは続きます。必要なものにはお金を使いつつ、将来に送る分はインデックス投資で運用してきます。

◆金融資産4000万円に達するまでの資産推移の概略も書いています。

世帯の金融資産が4000万円を突破しました

少し前にツイートしましたが、わが家の金融資産が4000万円を突破しました。夫婦2人の合計です。世帯の金融資産4000万円を突破🎉まだしばらく先だと思ってたのに、このところの株高など...

game-of-the-weak.com

2023.06.28

◆インデックス投資を始めるときに読んだ本。じっくり読むのにおすすめです。

『ウォール街のランダム・ウォーカー』:私がインデックス運用を始めたきっかけ

レビューを書こうと思いつつ,最新版の発刊から2年も経ってしまいました。この本には特別に思い入れがあるのです。この本,『ウォール街のランダム・ウォーカー』は多くのインデックス投資家に...

game-of-the-weak.com

2021.07.20

◆資産形成の過程を毎月まとめています。過去の運用状況はこちら。

月次実践録

2017年11月以来の毎月末時点での資産状況の経過です。

game-of-the-weak.com

◆インデックス投資を資産形成の中心とする理由とは?

ブログの基本方針

ブログ「なまずんの『弱者のゲーム』」にお越しいただきありがとうございます。当ブログの基本的な考え方をまとめたページです。ブログを書いている背景お金や投資について発信する皆さんの周り...

game-of-the-weak.com

2017.11.13

コメント