2025年3月末の運用状況です。インデックスファンドの積立を始めて88か月が経過しました。

◆投資は早く始めれば始めるほど有利。私の資産運用の戦略はこちら。

◆2024年1月から投資計画を変更しています。

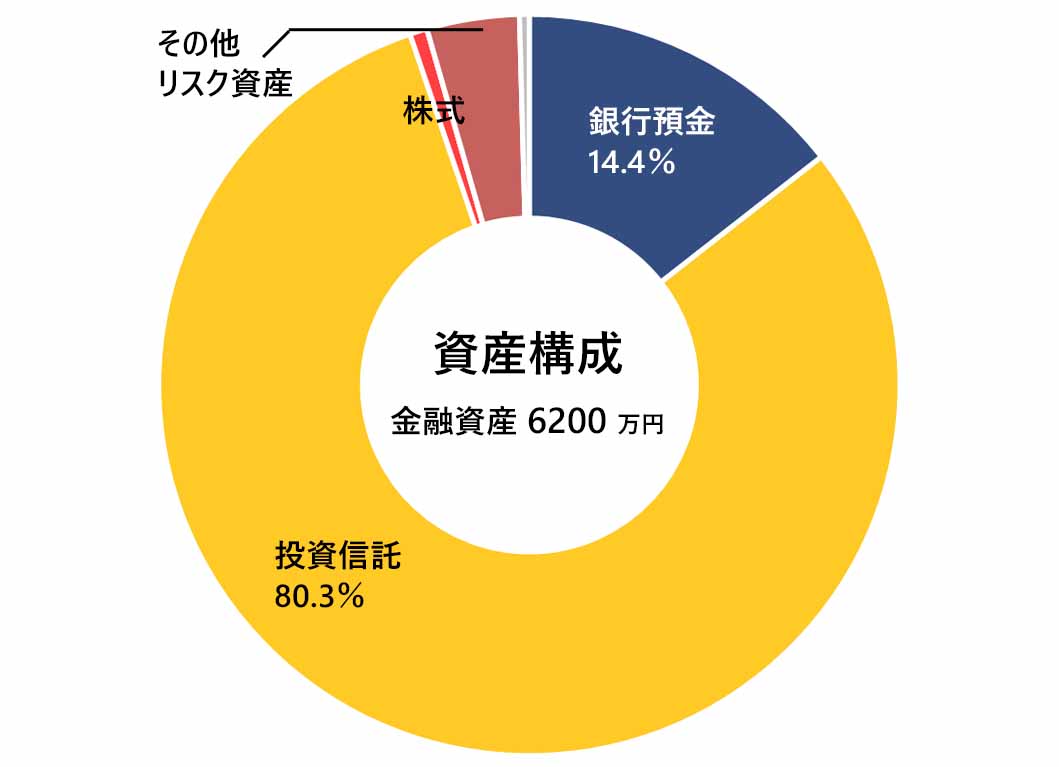

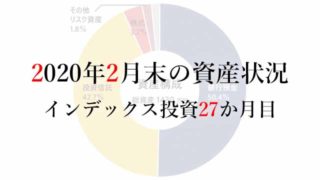

資産構成

金融資産:6200万円

- 無リスク資産(濃青):現金または現金同等物

- インデックス投資によるリスク資産(黄):各種指数に連動するインデックスファンド

- その他のリスク資産(赤):暗号資産などのその他のリスク資産

- その他資産(灰):上記に分類できない少額資産。ポイント・商品券など

不動産:保有1件

居住用に物件を保有しています。ローンを返済中。金利上昇によって今月から返済額が増えました。

購入時よりも周辺取引相場は上がっていますので、売却すればローン残債を差し引いて2000万~2500万円程度が手残りになりそうです。

インデックス投資の内訳:99%は株式インデックスファンド

保有する投資信託はすべて各種指数に連動するインデックスファンドで、その99%は国内外の株式に連動するものです。残り1%は以前に購入したJリートインデックスファンドです。

2024年からは「eMAXIS Slim全世界株式(オール・カントリー)」1本に絞って購入しています。

2023年まではおよそ全世界の株式時価総額比率を参考に、日本株(約8%)、先進国株(約83%)、新興国株(約9%)に投資してきました。これらは今後も継続保有していきます。

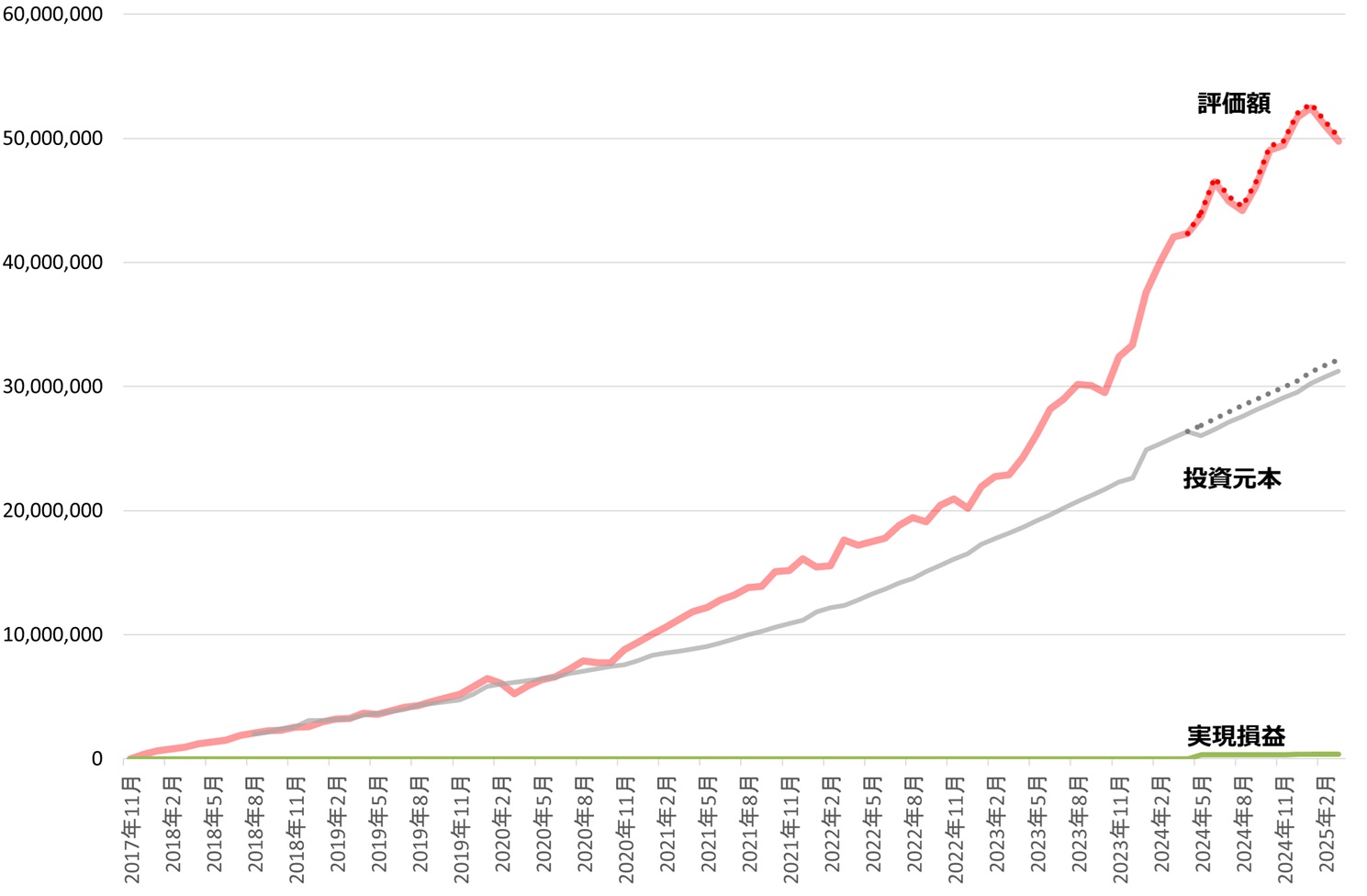

投資元本に対する利回りと資産残高の推移

ここまでのインデックス投資の成績です。

| 2025年3月までの成績 | 前月比 | |

| 投資元本 | 31,246,788円 | +500,036円 |

| 評価額 | 49,757,524円 | -1,332,287円 |

| 評価益(評価額 – 投資元本) | 18,510,736円 | -1,832,323円 |

| 評価損益率 | 59.24% | -6.92% |

| 累計税引後実現損益 | 346,071円 | 0円 |

赤線が運用資産の評価額、灰線が実質的な投資金額、緑線が実現損益の推移です。また、赤破線は評価額+実現損益(投資による総リターン)、灰破線は累積投資元本です。

なお、旧一般NISAからNISAに移行するなどの事情で、運用中の商品をいったん売却し、買い直すような場合には、投資元本は当初の商品の購入時の数値を引き継ぐように計算しています。

2024年からは一転して運用成績は低迷

2025年3月のおもな動き

2025年3月はTOPIXは-0.9%、S&P500は-7.1%ほどで推移しました。為替は0.5%ほど円高方向に動いていて、これも外国資産が多い私にとっては下落方向に作用しました。

2か月で360万円もマイナスになりました。

米国のトランプ大統領の関税政策が世界的に大きな影響を及ぼしているとのことですね。

直前にお示ししたグラフの通り、2021年以降の株価の上昇と円安による含み益がものすごいことになっています。投資した金額よりも大きくマイナスになると心理的にはつらいものもありますが、含み益が減るほうはあまり心が動かされないように感じます。

いずれにせよ資産運用は長期戦ですので、短期的な値動きは無視できます。「最終的に老後資金が足りればよい」くらいに考えて、肩肘張らずに悠長に実践していくのが成功のポイントだと思います。

資産概況

使途を定めず保有する現金(いわゆる生活防衛資金)は、毎月の平均支出の約21.5か月分で、先月からは少し減りました。

金融資産総額は前月から減って約6200万円です。インデックスファンドでの運用金額は約4980万円に減りました。

負債総額は約3730万円です。負債の大半は住宅ローンです。

居心地の悪い相場で投資を続けることがリターンの原動力になることは忘れずに実践していきたいですね。

◆インデックス投資を始めるときに読んだ本。じっくり読むのにおすすめです。

◆資産形成の過程を毎月まとめています。過去の運用状況はこちら。

◆インデックス投資を資産形成の中心とする理由とは?

コメント