年末であわただしい中,役所に婚姻届を提出してきました。

相手は,最近つみたてNISAデビューした,自称「消費家」のうなぎんです。私と同じ20代。

今後は1人だけではなく,2人の生活を支える家計管理・資産運用を考えていくことになります。私は,家計や資産運用を共同で管理することとしました。

この記事では,家計管理・資産運用を共同で行う体制とした理由についてまとめたいと思います。

家計管理・資産運用を共同で行う3つの理由

それぞれの家庭にはそれぞれの家計管理があります。まったく別会計で個別管理にする家庭もあれば,すべて一緒に管理していく人たちもいるでしょう。

そして,私たちは家計を一緒に管理するほうを選びました。共同管理体制をとるおもな理由は次の3つです。

- ストックの把握:資産の全体像を見える化

→二人で持っている資産を,投資・消費・貯蓄などに適切に配分できると思うから - フローの把握:収入・支出の全体像を見える化

→家計全体の収入と,何にどれくらい支出しているかわかるから - ゆるい相互監視:個別の支出の見える化

→ある程度,互いの目が入るだけで単なる浪費を減らせると考えるから

生活は2人で共同して作っていくものです。その基盤となるお金の管理を分ける必要性を私は感じませんでした。もちろん,相手が「それでよい」と言ってくれることが前提ですが。

それでよい。

結婚資金・住宅資金・教育資金・老後資金などを含めた中長期の資金計画を考える上では,ストックやフローの全体像を把握することが重要です。全体像を把握することで,現在の消費と未来への投資・貯蓄にお金を適切に配分したり,投資におけるリスク許容度を検討したりすることができます。

また,無駄な支出の削減は家計管理の要点ですので,互いに何にどれくらい支出しているかを確認可能な状況を作りました。事前に合議したり,相手の承認を取ったりする方法もありますが,「適切な支出かどうか」はその場で当人が判断すべきことと私は考えているので,事後確認できる仕組みがあれば十分と思っています。

そして,もう一つ利点があります。それは家計を一緒にすることで,互いにお金の話をしやすくなることです。

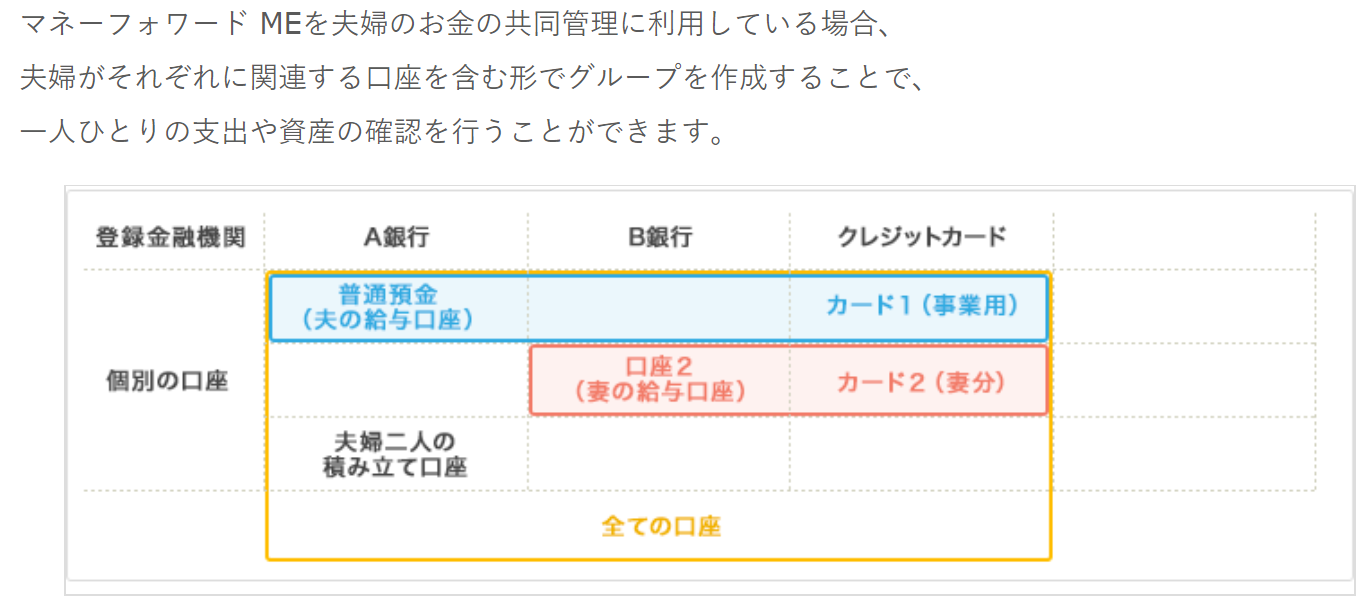

早速,家計簿アプリのマネーフォワードMEに2人の口座を登録しました。マネーフォワードにはこのような利用を想定したグループ機能があるので便利です(下図,マネーフォワードMEサポートサイトより)。

おかげで,先日1100万円を超えたばかりの資産が1400万円に増えました。うなぎんが思ったよりも貯蓄していました。

ブログは2人の資産形成の実践録として

結婚というと生活が激変するようなイメージをお持ちの方もいると思います。しかし,私たちの現在の生活には驚くほど何も変化がありません。

これから2人で人生を歩んでいく上では,変化や決断もあるでしょう。人生の先輩方の発信を参考に,助言を仰ぎながら進んでいきたいと思います。

何か間違った方向に行きそうなことがあれば,どうぞ正しい道をご指南ください。

今後の記事はこれまで通り,2人で「20代からできる家計管理・資産運用の実践録」をお届けします。引き続き,発信の際はわかりやすい構成を心がけていきます。「資産運用のことなど何も知らなかった20歳の頃の自分に届けるつもりで,今の私が伝えていく」とのコンセプトで,継続してまいります。

コメント