2019年も年の瀬に迫った12月26日,金融庁「つみたてNISA Meetup for Teachers」にひっそりと参加してきました。

つみたてNISA Meetup(通称:つみップ)は金融庁が主催する,つみたてNISAの普及をうながす意見交換会です。つみップは2017年以来,不定期で約40回開催されてきました。過去には,東京だけでなく全国の主要都市で開催されたり,女子部やRookiesなどの対象をしぼったりした回もありました。

私も投資を始めて1年ほど経ったころに,Rookiesの回に参加したことがあります。

半年ぶりに開かれた今回は,教育関係者のためのプログラムを中心とした「for Teachers」が初めて開かれました。

限られた教育時間で,何をどのように教えるか?

近年,教育現場での金融教育の重要性を訴える声が大きくなってきました。

その流れを受けて,2022年度から始まる高校の新指導要領では,家計管理などを教える家庭科の授業で,資産形成に関する教育が始まることとなりました。

しかし,限られた教育時間で,何をどのように教えていけばよいのでしょうか?

金融教育の導入には金融庁もかかわっています。そのため,金融庁が主催するつみップにて,このような教育現場向けの会を開くに至ったようです。

会場となった会議室はほぼ満室で,教育関係者と,金融教育に関心のある一般参加者が集まりました。

金融教育にかかわる2人が講演

今回のつみップの特徴は,お金について教える立場の人向けにプログラムが組まれたことです。各20分の講演を2本と,質疑応答が行われました。

講演は,経済アナリストで金融教育について発信する森永康平氏(株式会社マネネ),続いて独立系ファイナンシャル・プランナー(FP)で個人資産コンサルティング・金融教育に取り組む高橋忠寛氏(株式会社リンクマネーコンサルティング)の順で進みました。

両氏の講演からは,金融教育では,①日本人のお金周りの現状を知り,②「おいしい話」にだまされない程度の基礎的な金融リテラシーを身につけ,③投資信託での運用の原則を知るところが重要だと私は感じました。

森永氏:金融リテラシーを教える立場からの分析

森永氏は,「いま高校生に求められる金融リテラシー」というタイトルで講演。教育者が知るべき基礎知識と,近年の日本人および学生の金融リテラシーめぐる状況を,統計資料を用いながら概説しました。

基礎知識について強調したのは,日本人とお金の現実に関する次の3点です(図はいずれも,総務省統計局「家計調査報告(貯蓄・負債編)――2018年(平成30年)平均結果(二人以上の世帯)」より)。

- 非正規社員は雇用者の約40%で,その平均給与は179万円

- 貯蓄現在高の下位40%は,平均的に貯蓄より負債のほうが大きい(図1)

- 貯蓄が少ない人ほど,有価証券の割合が低い(図2)

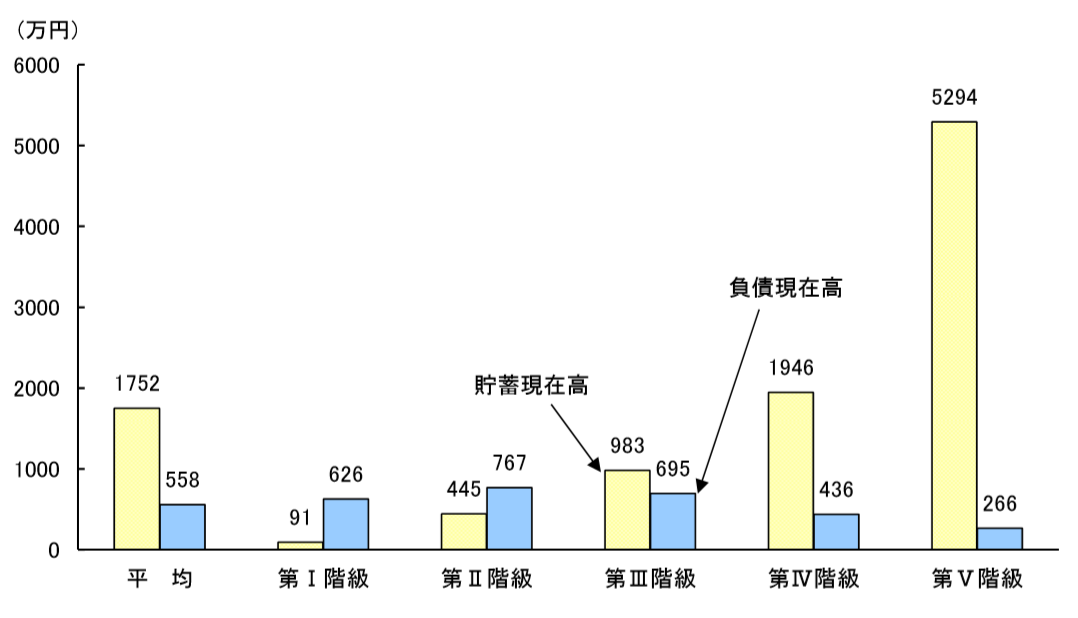

◆図1 貯蓄現在高五分位階級別貯蓄・負債現在高(二人以上の世帯)2018年

第I階級は最も貯蓄現在高が少ない20%の平均,第II階級は次いで貯蓄現在高が少ない20%の平均……と続き,第V階級は最も貯蓄現在高が多い20%の平均です。

この図からは,第I階級+第II階級の人は,貯蓄現在高より負債現在高のほうが多いという特徴がわかります。平均の比較に過ぎませんが,日本人の4割程度は貯蓄より負債のほうが多い可能性があります。

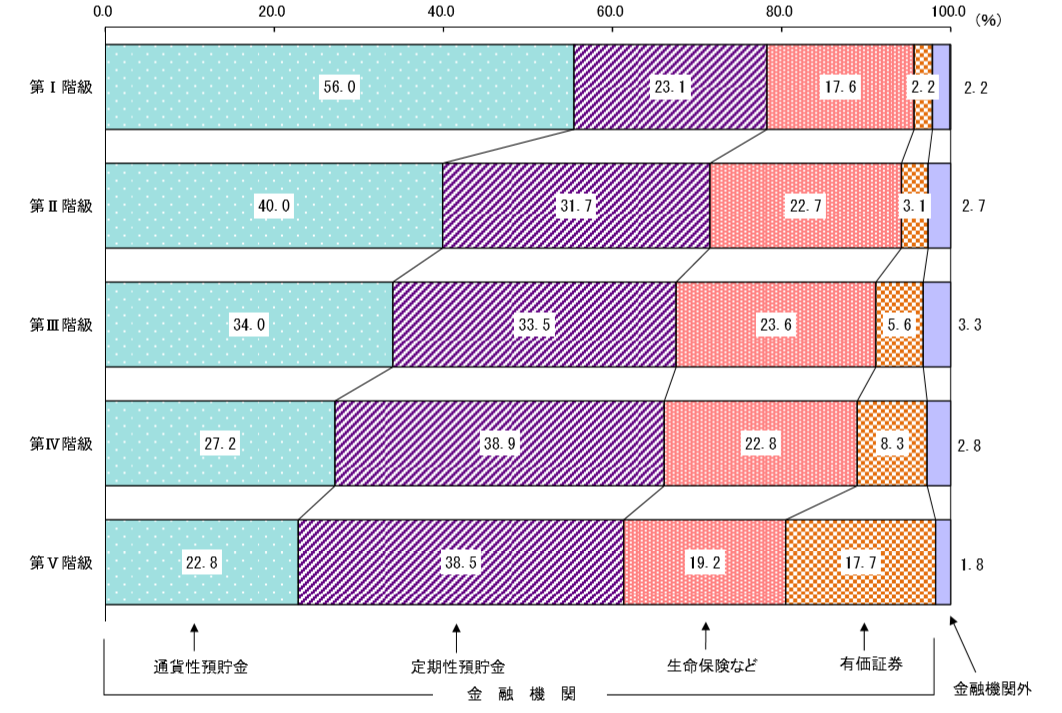

◆図2 貯蓄現在高五分位階級,貯蓄の種類別貯蓄現在高の構成比(二人以上の世帯)2018年

通貨性預貯金は普通預金のことです。貯蓄が少ない階級ほど,預金の割合が多く,お金を生み出す資産である有価証券の割合が低いです。図1と図2からは,貯蓄の少ない階級ほど「働いて負債を返す」という傾向があるようにうかがえます。

続いて,金融リテラシーについて,以下を指摘しました。

- 英国・ドイツ・フランスに比べて金融リテラシー(知識・行動・考え方)のテストの点数が低い

- 年齢と金融リテラシーには正の相関(年齢が上がるほど,金融リテラシーも上がる)がある

- 金融リテラシーの高さと年収・金融資産の金額には相関がある

日本人の金融リテラシーが低くとどまる要因について,日本社会では古くから「お金の話はいやしい」と疎まれ,家庭での教育機会が乏しかったことなどに触れました。

その結果,貸与型奨学金を借りた学生の2~3割が返還を延滞し,その半数は返還義務を知らずに借りていたり,以下のツイートのような特殊詐欺被害に合う若者が絶えなかったりする事態になっていると話しました。

私がこの数ヶ月、twitterや記事で注意喚起してる詐欺案件についてです。

何度も言っていますが、「絶対に儲かる」なんてことはありません。

あと、周りを巻き込むのもやめましょう。

目先の少しのお金の為に家族や友人との人間関係を壊すのは愚行です。https://t.co/4nqpoJyfOL— 森永康平@金融教育 / 経済アナリスト (@KoheiMorinaga) December 22, 2019

「年齢が上がるほど金融リテラシーが上昇するのは,失敗を重ねながら学んでいる現状を表している」と分析し,教育を行った場合は若年層でも金融リテラシーは高く,年齢との関係がみられなくなると説明しました。

最後には投資と投機の違いに言及しました。「投資の話題に関して,頭ごなしの否定はよくない」「現在も話題にのぼる『ビットコイン』なども,それ自体は悪いものではない。『儲かるから』など,対象をわかっていないままに投機するのが悪い」と,単に否定から入るのは教育ではなく,投資対象とそのリスク・リターンの関係を知っているかを見抜く姿勢が教育者には重要だと提言しました。

高橋氏:非課税投資と運用の大原則

高橋氏は,「ズボラでもできる資産運用法」と題して,つみたてNISA・iDeCoの制度概要を説明し,続いて資産運用法の基本方針を解説しました。

講演の前半では,つみたてNISAとiDeCoを比較しながら特徴を説明しました(図は高橋氏の資料から。*は私が補足)。

| つみたてNISA | iDeCo | |

| 新たな資金を入れられる期間 | 20年間(2018~2037年) *税制改正で2042年まで延長 |

60歳になるまで |

| 限度額 | 年間40万円 | 年間14.4~81.6万円 *人によって異なる |

| 税制優遇 | 運用益が非課税 | 拠出額が所得控除 運用益が非課税 公的年金等控除・退職所得控除の対象 |

| 資金の引き出し | いつでも可 | 60歳までできない |

| 手数料 | 信託報酬など | 管理手数料 信託報酬など |

これらの制度を使う利点として,「税制優遇を効果的に活用することで,追加のリスクを負担せずに確実にリターンを高められる」と話し,「どちらの制度も利用できる範囲で活用することを勧めたい」と評価しました。

また,つみたてNISAについては,「非課税運用期間が長いことから『若年層向け』と思われている節があるが,たとえば50歳の人でも,71歳以降の老後資金として運用することができる」など,広い世代で活用できる制度であるとの認識を表明しました。

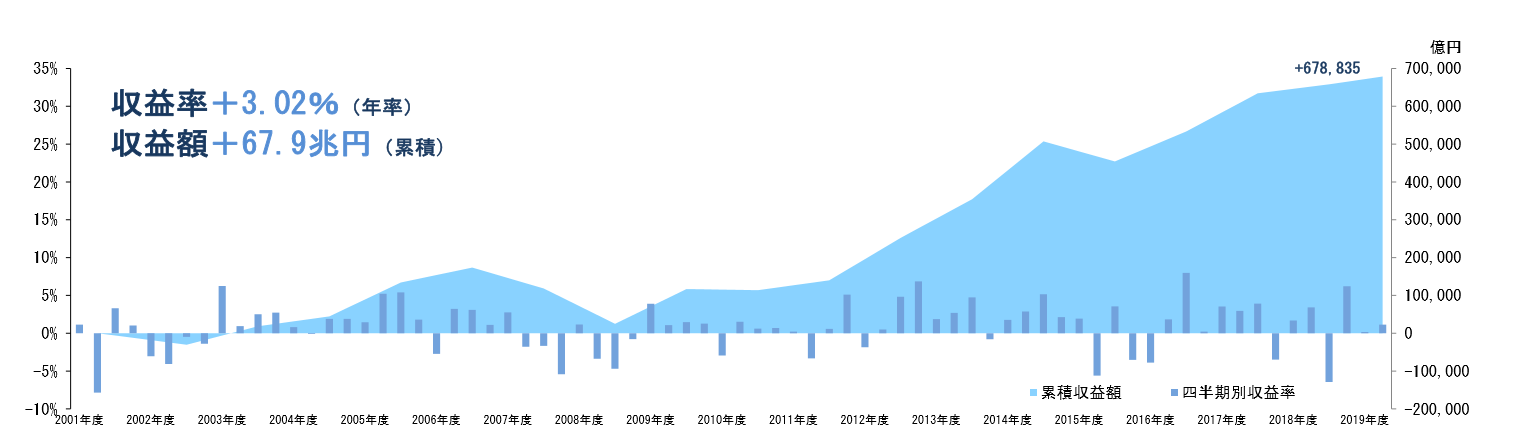

後半は「プロも実践する資産運用の王道とは」との副題で,分散投資の有用性を解説。国内外の株式・債券に分散投資するGPIF(年金積立金管理運用独立行政法人)の運用実績なども示しました(図はGPIFウェブサイトより)。

そして,「投資成果を決定づける最大の要因は,タイミングではなく資産配分にある」と話し,資産運用の王道として以下の4点の重要性を強調しました。

- 十分に分散された

- 低コストのポートフォリオに

- 時間分散を図りながら

- 長期投資すること

すでに投資を始めた人には聞き飽きた話だと思いますが,継続的な発信が重要です。

質疑応答:学校と家庭で何をどのように教えるか?

印象に残った質疑応答をいくつかピックアップします。分量の都合から,質問・回答とも趣旨を抜粋しています。

◆複雑な商品(日経平均ダブルインバースなど)が売れている現状をどう見るか。

購入者がその商品をよくわかっていなければ「投機」的である。かつてネット証券の社員だった頃は,「人気商品ランキング」を見て,みんなが買っているから買うとの判断をする顧客も多かった。そのような買い方であれば問題だ。

◆教員だが,金融知識は生徒に難解で,自分ごとと思ってもらえないことが多いように感じるが,どうすると教えやすいか。

勉強として知識を教えるのは難しい。映画などの身近な話題から導入したい。また,「教員がどう思っているか」よりも,「こういったデータがある」と客観的な資料を示すほうが,今の学生は納得しやすい。

◆学校での教育時間は短い。その中で何をすべきか。

学生が,「なぜお金の勉強をしなければならないか」という理由がわかるのが第一歩だ。「リスクを取らずに,すぐに大金が手に入る」といった詐欺などにだまされないところまでは目標にしてほしい。たとえば,日本国債の利回りを知っていれば,「無リスクで年率20%の利益が確実に得られる」などの話にだまされることはないだろう。

◆教員であるとともに,親でもある立場から質問したい。学校教育と並行して,家庭での金融教育も重要と考える。しかし,小遣いのやりくりくらいしか教えていない。加えて,何をどのように教えるべきか。

家庭での金融教育に,たとえば専門書を読むような勉強は必要ない。4つの要素「ためる・ふやす・つかう・ゆずる」の方法があることを教えてほしい(金融庁「小学生のためのハッピー・マネー®教室」動画教材)。知識としては,金融リテラシー調査の5項目,①金利,②複利,③インフレの定義,④リスクリターン,⑤分散投資を押さえたい。

どのように収入を得ているか,モノやサービスの値段などがどう決まっているかなど,日常生活の身近な例を使って,概念まで理解させられたら十分。子どもに興味を持ってもらえたら十分で,成果に期待しないほうがよい。

◆投資をどう始めるか。

少額投資やポイント運用などを入り口に始めてみてほしい。ネット証券では100円という少額から投資信託を購入でき,お金ではなくポイントを運用するサービスも出てきた。知識を持つのは重要であるものの,自転車に乗るのと同じように,実践して失敗も経験することで理解できるところも多い。

日本には資産運用を相談しやすい人がいないのは残念。FPを探すときは,商品を売る人ではなく,アドバイスに徹している人を探してほしい。

金融リテラシー不足によって困る人が減ってほしい

投資家というより教員向けのプログラムであった今回は,前回参加した「Rookies」と同じかそれよりも基礎的な内容を重視した構成であったと感じました。

また,参加者の中には現役の教員の方も散見され,教員として何を教えるかについて真剣な質疑がなされていたことはとても印象に残っています。このような議論が進むことで,将来的には金融リテラシー不足によって困ってしまう大人を減らしてほしいと期待しています。

発信者としても,どのような内容を伝えることが必要かということを認識するよい機会になりました。

◆2018年のつみップ for Rookiesの参加記事です。

◆経済ニュースQUICKの記事はこちら。

コメント