なまずんです。

年の瀬が近づき,年間所得額が明らかになる時期となりました。さて,2018年のふるさと納税はお済みでしょうか。

私は先日,2018年の所得に見合ったふるさと納税をしました。ただ,制度は積極的に利用しているものの,ふるさと納税に私はかなり複雑な気持ちを抱いています。

制度があるのだから,有効活用したい

見解を結論から述べます。「ふるさと納税の税制・理念には賛同する。しかし,現状は問題点が多い。また,制度として存在する以上は家計的観点から有効活用したい」。

家計の面から利用すべき制度と,かつては半ば煽り気味な記事を作ってしまったこともありました。しかし最近は負の側面を強く感じ,考え直しつつあります。

以下,見解を分析します。

税優遇そのものは評価

ふるさと納税は,「自治体に一定の寄附をすると,税制の優遇措置を受けられる」制度を利用したものです。優遇措置は「寄附金控除」と言われ,自治体への寄附は所得に応じて一定額まで100%控除されます。控除の範囲内であれば,住所地に納める住民税の一部を任意の自治体に納めたような形になります。

参考 iDeCo,NISA,つみたてNISA,ふるさと納税のメリット・デメリットまとめ――給与所得者全員が活用できる4制度――まずは「ふるさと納税」

法律で決められているこの税制に関しては,特に問題があるとは考えていません。自治体という公共性の高い機関への寄附推進の観点から,自治体への寄附金控除は認められるべきでしょう。自治体への寄附を入り口に,大学など他の機関への寄附が広がっていけば理想的ですね(大学等への寄附でも,一定の控除があります)。

理念にも共感

総務省が掲げるのは,「ふるさと納税で『地方創生』」。ふるさと納税に対する国の考えを総務省ふるさと納税ポータルサイトから引用します。

地方で生まれ育ち都会に出てきた方には,誰でもふるさとへ恩返ししたい想いがあるのではないでしょうか。育ててくれた,支えてくれた,一人前にしてくれた,ふるさとへ。都会で暮らすようになり,仕事に就き,納税し始めると,住んでいる自治体に納税することになります。税制を通じてふるさとへ貢献する仕組みができないか。そのような想いのもと,「ふるさと納税」は導入されました。

私もまさに同じ境遇での一人です。強く共感します。より具体的な意義は,次の通り。

・第一に,納税者が寄附先を選択する制度であり,選択するからこそ,その使われ方を考えるきっかけとなる制度であること。

それは,税に対する意識が高まり,納税の大切さを自分ごととしてとらえる貴重な機会になります。・第二に,生まれ故郷はもちろん,お世話になった地域に,これから応援したい地域へも力になれる制度であること。

それは,人を育て,自然を守る,地方の環境を育む支援になります。・第三に,自治体が国民に取組をアピールすることでふるさと納税を呼びかけ,自治体間の競争が進むこと。

それは,選んでもらうに相応しい,地域のあり方をあらためて考えるきっかけへとつながります。

納税者にとっては納税を意識するきっかけであり,受け入れる自治体にとっては地域の魅力を再認識し,取り組みを訴えるきっかけになります。どれも前向きな考え方だと賛意を示します。

問題点は理念が置き去りにされていること

一方で,現状は問題点が多いと言わざるを得ません。上述の「寄附の理念」が中抜きになってしまっているのです。見直すべき点は,概ね以下の2点に集約できると思います。

第一に,制度を利用する市民が「自治体に寄附する」との認識を持っていないことです。大半の制度利用者は寄附の理念と関係なく,「否応なく取られる税金の納税先を選ぶ」程度の考えではないでしょうか。プロモーション方法に課題があったと思いますが,私はそもそも制度の名付けも問題だったと思います。

税をイメージさせる「ふるさと納税」というネーミングではなく,寄附の理念を訴えるなら,少なくとも「ふるさと寄附」などにしていればよかったのにと感じます。

第二に,自治体の側も寄附の理念を置き去りに「お金を集める」手段として使いすぎてしまった感があります。地域と関係が薄い品物が続々と返礼品として登録され,返礼品を主軸に宣伝する「返礼品競争」に走ってしまいました。

寄附者に対して地域の魅力を伝えるささやかなお礼の品であるべき返礼品がどんどん豪華になり,返礼品目当てに「寄附」が集まる。さらに,「節税!」と煽るようなネット記事が次々に出てさらに悪循環に陥ってしまった現状は打破すべきものと感じます。

ふるさと納税の仕組みを再設計すべき時が来ているのでしょう。

2019年は返礼品規制の年に

その中で総務省は2018年7月,ふるさと納税の返礼品の調達費用を寄附額の実質3割に抑えるよう通知しました(「ふるさと納税に関わる現況調査結果」)。

総務省は「返礼割合3割超の返礼品」と「地場産品以外の返礼品」を問題視しています。これまで,自治体側に自制を促すことで仕組みの適正化をめざす姿勢でした。

しかし9月,自制ではなく「実力行使」で制度の見直しを含めて検討に入ったと報じられました。返礼割合の高い返礼品を規制するのではなく,寄附者の動機をなくす方向です。基準を満たさない返礼品を定める自治体への「ふるさと納税」に対し,税優遇の措置を受けられなくするというものです。経緯は過去記事にまとめています。

12月14日に公表された2019年度税制改正大綱にこの基準が明記されました。「ふるさと納税」は指定自治体への寄附のみを対象とし,返礼品に関する基準は「返礼割合は3割以下」と「返礼品は地場産品」です。このまま改正に至った場合,2019年6月1日以降は基準を満たさない寄附では税優遇を受けることができなくなります。

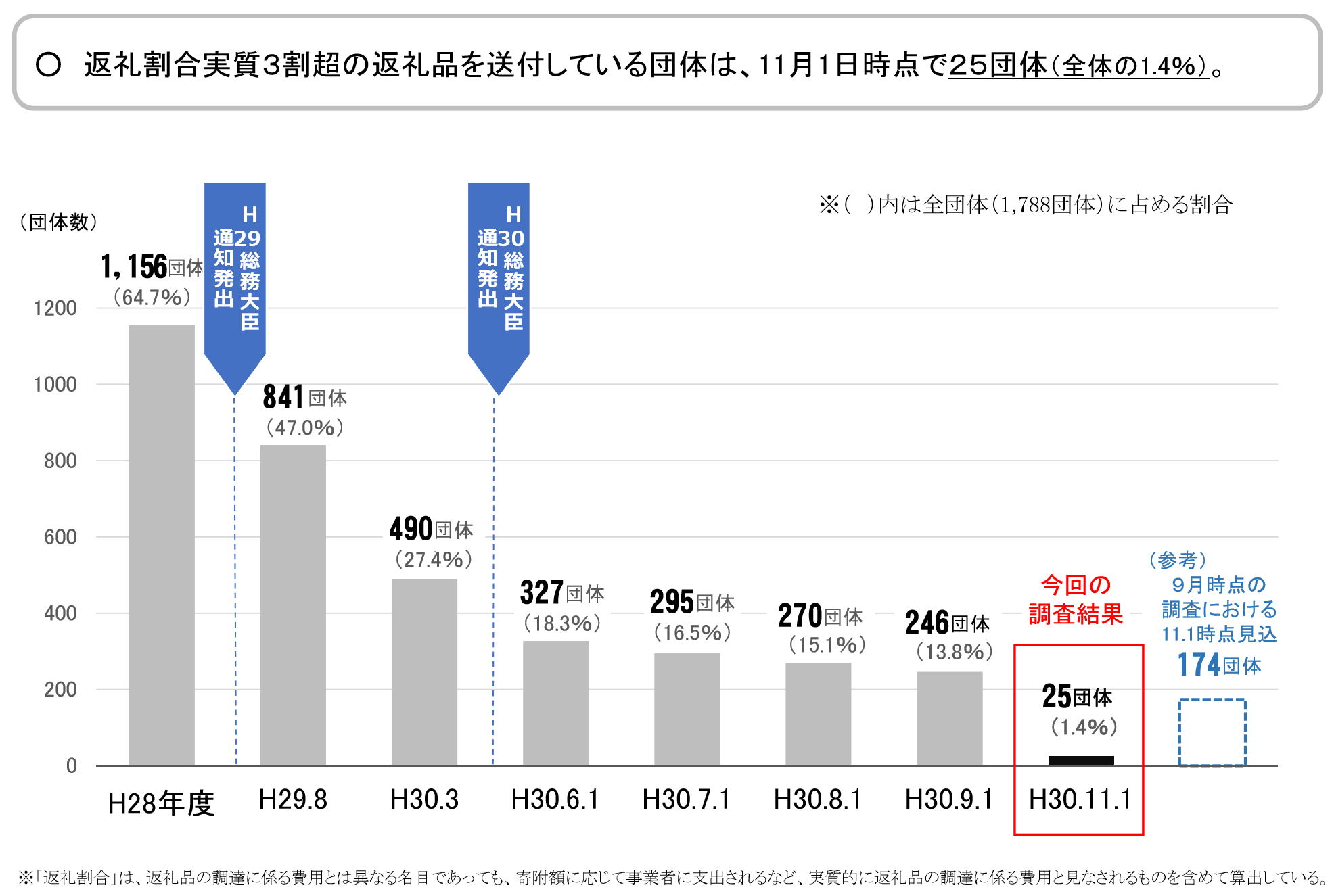

2018年11月16日に総務省が発表した資料(ふるさと納税に係る返礼品の送付状況についての調査結果(平成30年11月1日時点))によると,寄附額の3割を超える返礼品を送付する自治体は246団体(全体の13.8%)から25団体(同1.4%)に減りました(グラフは同資料より)。

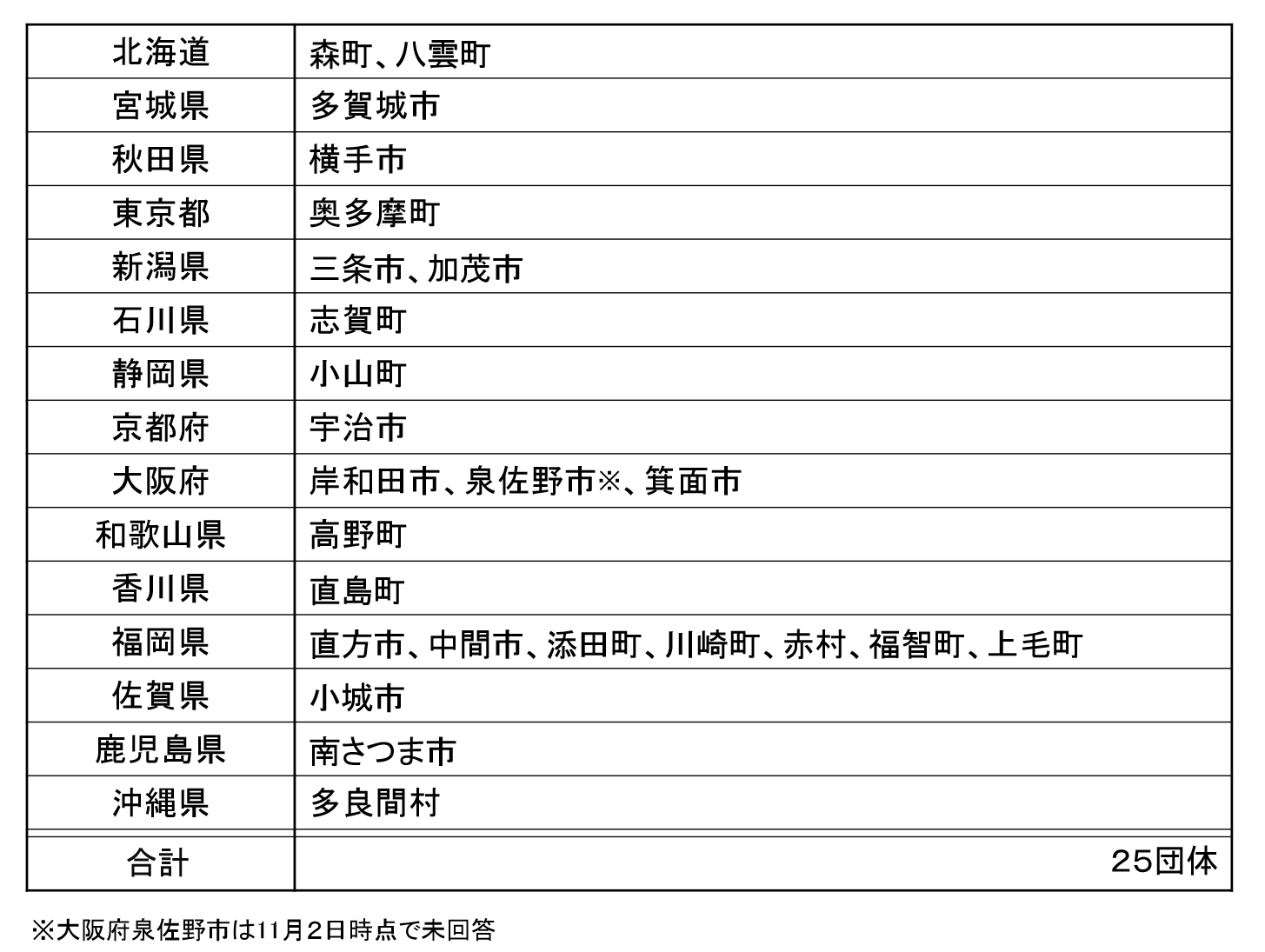

明らかに,9月以降大きく数を減らしたことになります。3割超の返礼品を送付する25自治体は以下の通りです(同資料より)。

また,同資料では地場産品以外の返礼品を送付する自治体も減ったことが明らかになりました。

返礼割合の高い返礼品がなくなるのは家計にとっては痛手ですが,理念を考えれば当然の流れです。iPadや金券などを配って寄附を募る構図は明らかに異様でした。

ただ,有力な地場産品がある自治体に寄附が集まる構造は変わりません。今回の改正がベストではないでしょう。ただ,改善の方向性として私は支持しています。

家計の選択,「返礼割合」への着目は仕方ないのでは

2015年度に「ワンストップ特例制度」が導入されて以来,ふるさと納税はこの3年大幅に増加し,増加のペースは年間500万件に及びます。金額は毎年1000億円ほど増加しています。この傾向は2018年も続くでしょう。

自治体にとって返礼割合を上げる選択は,寄附による予算の充実だけでなく,地場産品の購買促進,自治体そのものの知名度アップなどさまざまな効果が期待できたのだと思います。有力な産業が少なく,人口減少に直面する地域にとって,ふるさと納税を活用したPRは効果が高かったのかもしれません。

一方,制度利用者である家計も可処分所得の減少で苦しいところに,自己負担2000円で返礼品を入手できるのはありがたい仕組みでした。

私としても何とも心苦しいところですが,特別に思い入れのある自治体は多くはありません。お金は有限ですから,どうしても魅力的な返礼品を提供する自治体へ寄附してしまいます。

「寄附の理念」と「返礼品の誘惑」の狭間で,複雑な思いを感じながらふるさと納税をする年末でした。

コメント