なまずんです。

給与所得者にとって,意義を理解していてもできればあまり支払いたくないのが税金。節税方法は

新社会人の後輩に,「NISAって何か教えてください! 所得税や住民税が減る&カニがもらえるって,飲み会で聞いたんですけど!」と尋ねられました。

……言っていること,めちゃくちゃです。でも,目の付け所は素晴らしい。

全員が活用できる,節税の4制度

いろんな制度がごちゃごちゃになっていますが,後輩は給与所得者全員が活用できる節税制度について聞いたようです。

さまざまな節税制度の中で,活用を検討したい代表的な制度が4つあります。それは,NISA(少額投資非課税制度),つみたてNISA,iDeCo(個人型確定拠出年金),ふるさと納税。

特徴で分類すると,①「ふるさと納税」,②「NISA,つみたてNISA」,③「iDeCo」にわけられるでしょう。

①は見かけの所得額を減らすことで所得税・住民税が軽減される制度,②は投資にかかる税金が非課税になる制度,③は①と②の両方を満たす制度です。

まずは「ふるさと納税」

2つのメリットが両方備わっているiDeCoが最も優れた制度でしょうか? 実はその答えは「No」です。

まず行うべきは①の「ふるさと納税」と私は強く勧めます。その理由はズバリ,経済的メリットをすぐ得られることと,資金拘束がないから。

本来は現住していない自治体への寄附金制度です。しかし,近年は自治体間の返礼品競争により,実態は節税制度と化しています。個人的には良くない状況と考えていますが,かといって活用しないのはもったいないです。

投資収益が非課税になるiDeCoやNISA,つみたてNISAは手持ち資金(生活防衛資金)がない人にはお勧めできません。特にiDeCoは60歳まで引き出せないので,資金に全く余裕のない人は加入のデメリットが大きいでしょう。こんな意見もあります。

新入社員でもiDeCo使ってみたいなら好きにすればいいけどさ

『もし現金がどうしても必要なときに、iDeCoにしかお金がなければ年利15%〜18%のキャッシングを使うことになるリスクがあるけど大丈夫?』

ってことは、オススメするひとにも必ず確認しておいてほしいもんよね。

— らくからちゃ@育休中専業主夫 (@lacucaracha) April 19, 2018

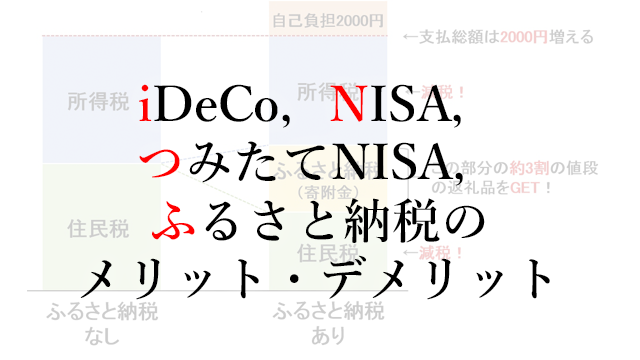

その一方でふるさと納税は,払う金額はほとんど変わらず,返礼品(お返しの品。カニだったり肉だったり)というモノをもらえます。制度を図解します。

「ふるさと納税」を行うと所得税と住民税の一部が減税。ふるさと納税額の3割程度の金額の返礼品がもらえる。自己負担2000円の増加で,1万円ほどでもふるさと納税を行えば元が取れる計算になります。

年間2000円の自己負担を支払うだけで,年収に応じた上限額まで寄付先の自治体の返礼品と交換することができます。難しい知識も必要ありません。ふるさと納税を扱うウェブサイトから,ネットショッピング感覚で行うことができます。

ちなみに私は2017年に以下の4つをいただきました。

NISA,つみたてNISA,iDeCoを比較する!

では,「ふるさと納税」以外の制度の利用価値は何でしょうか。NISA,つみたてNISA,iDeCoは基本的に投資利益の非課税制度です(iDeCoは定期預金での運用も可能)。

積立投資の視点から,まずは特徴を一覧にまとめてみました。他の制度と比べたメリットを赤で強調します。

| iDeCo | NISA | つみたてNISA | |

| 投資方法 | 積立:月に1回~年に1回で設定 | 任意(積立も可) | 積立(毎日,月に1回など) |

| 投資商品 | iDeCo用の投資信託・定期預金等 | 個別株,投資信託,REITなど | 金融庁が指定した投資信託とETF |

| 1年あたりの上限額 | 14.4万~81.6万円 | 120万円 | 40万円 |

| 最低投資金額 | 5000円/月~ | 100円~/拠出 | 100円~/拠出 |

| 非課税対象 | 運用益,所得税,住民税 | 運用益 | 運用益 |

| 非課税投資可能期間 | 60歳まで拠出可,70歳までに受取開始(最大20年間で任意設定) | 投資開始年から5年間,ロールオーバーで10年間 | 投資開始年から20年間 |

| 非課税投資可能額 | 年間の上限×60歳までの残年数 | 600万円 | 800万円 |

| 売却時の制限 | 60歳まで売却不可 | 任意の時点で売却可 | 任意の時点で売却可 |

| 特記事項 | 拠出可能額は勤め先により異なる | つみたてNISAと併用不可 | NISAと併用不可 |

| 積立投資でのメリット | 節税効果が高い,運用期間が長い | 1年間の投資可能額が大きい | 運用期間が長い,非課税額は大きい |

| 積立投資でのデメリット | 途中解約できない,拠出可能額は勤め先によって少ない | 非課税運用期間が短い(価格が下がると,損益通算できないために税金が逆に増える) | 1年間の投資可能額が少ない |

どれがよいかは生活防衛資金と,投資に回す資金量による

どの制度もメリットとデメリットがありますね。ふるさと納税と違ってメリットばかりではありません。

特に,iDeCoはNISA,つみたてNISAとの違いが際立ちます。運用益だけでなく所得税,住民税非課税というメリットが大きい分,デメリットもあって,使い所が重要です。

使い分けについて,私は以下の5つに分けて考えています。

1)生活防衛資金が確保されていて,年間の余剰資金(投資資金)が多い人(50万円~)

2)生活防衛資金が確保されているが,年間の余剰資金(投資資金)は多くない人(~50万円)

3)生活防衛資金は十分に確保できていないが増加中で,年間の余剰資金(投資資金)が多い人(50万円~)

4)生活防衛資金が十分に確保できていないが増加中で,年間の余剰資金(投資資金)は多くない人(~50万円)

5)生活防衛資金が全く確保できていない人

※生活防衛資金は約1~2年間収入が途絶えても生活できる貯蓄額です。インデックス投資家で有名な水瀬ケンイチさんは2年分の確保をおすすめしています。

1)生活防衛資金が確保されていて,年間の余剰資金(投資資金)が多い人(50万円~)

オススメはiDeCo+NISAです。

生活防衛資金がある人は途中換金できないiDeCoのデメリットに打撃を受けにくいので,大きな節税効果があるiDeCoを活用すべきと思います。さらに,1年あたりの非課税投資可能額が最大のNISAを活用してはいかがでしょうか。価格が大きく崩れたときの危険性はありますが,非課税投資可能額が大きいメリットは生かしたいです。

2)生活防衛資金が確保されているが,年間の余剰資金(投資資金)は多くない人(~50万円)

オススメはiDeCo+つみたてNISAです。

非課税投資金額期間が長いiDeCo+つみたてNISAで,長期運用益の非課税のメリットを最大限に生かせるグループだと思います。

3)生活防衛資金は十分に確保できていないが増加中で,年間の余剰資金(投資資金)が多い人(50万円~)

オススメはiDeCo+つみたてNISA,またはつみたてNISA単独です。

正直,このグループは難しいです。まずは,生活防衛資金の充実を急ぐべきです。ただし,順調に資産が増えているなら,早めにリスク資産にも投資してiDeCoやつみたてNISAの節税メリットも享受したいところです。生活防衛資金の貯蓄までの間,経済環境が変わらなそうな人はiDeCo+つみたてNISA,経済環境が変わりそうな人は万が一に備え,途中解約可能なつみたてNISAがよいと思います。

※ただし,資産形成の大前提は長期投資なので,解約前提で投資するのはおすすめできません。

4)生活防衛資金が十分に確保できていないが増加中で,年間の余剰資金(投資資金)は多くない人(~50万円)

オススメはつみたてNISA単独です。

3)と似ていますが,4)の人は生活防衛資金の貯蓄までより時間が掛かるでしょう。投資は余裕のある範囲で行うべきですので,少額を積み立てながら生活防衛資金を増やすことを優先させるべきです。

5)生活防衛資金が全く確保できていない人

オススメはまず,生活防衛資金を増やせる家計を作ることです。

投資はその後で構いません。「ふるさと納税」は行って節税のメリットを享受しつつ,盤石な体制を整えましょう!

iDeCoとNISAを運用してみて

2018年4月時点の私は現在3)の状況ですが,iDeCo+NISAで運用しています。

「何?オススメと違うじゃん」と思った方もいると思いますが,私がNISA口座を開設した2017年はつみたてNISA制度ができる前でした。当時はNISAしかなかったのです。

貯蓄は順調なので,生活防衛資金の確保も近い未来にできそうです。

制度を賢く使って,税金はなるべく減らそう

今日はふるさと納税,iDeCo,NISA,つみたてNISAという制度を紹介しました。しかし,制度はそれだけではありません。

例えば住宅を買った人は住宅ローン減税など税負担の大きな軽減が別にあります。

NISAとかiDeCoとか色々あるけど、今のところ最強の減税策は

『年収700万円稼いで、頭金450万円用意して、4500万円くらいの家を35年ローンで買って、10年で合計400万円の住宅ローン控除を受ける』

若い衆に伝えておきたい。

— らくからちゃ@育休中専業主夫 (@lacucaracha) April 15, 2018

制度活用は勉強すればするほど大きなリターンを得ることができる一方,自分から勉強しないと恩恵を受けることはできません。確実にリターンを得る方法の一つですので,ぜひ取り組んでみてください!

(2018/10/18加筆・修正)全体的に情報をアップデートしました。

コメント