なまずんです。

確定拠出年金の記録関連業務を行うJIS&Tから取引状況の報告書が届きました。報告書は毎年1回送られるもので,今回は2018年1月~12月の買い付け分の報告です。

半年に1回,7万2000円を拠出

私は2017年4月にiDeCoに加入しました。加入期間は2018年末時点では21か月です。勤め先に確定給付企業年金があるため,毎月の拠出上限は1万2000円(年間14万4000円)です。上限いっぱいまで拠出しています。

拠出方式は2018年は3月約定分(2月引落)までが毎月でした。その後は6月末と12月末に7万2000円ずつ,半年に1回に調整しました。

2018年に拠出した今回の報告では2018年12月の引落分(つまり,7~12月をまとめた)はまだ反映されていません。2018年6月末までに引き落とされた合計18万円(2017年4~12月=10万8000円,2018年1~6月=7万2000円)が,2018年12月末までにどう運用されたかが記載されています。

2018年12月末時点で評価損益はマイナス

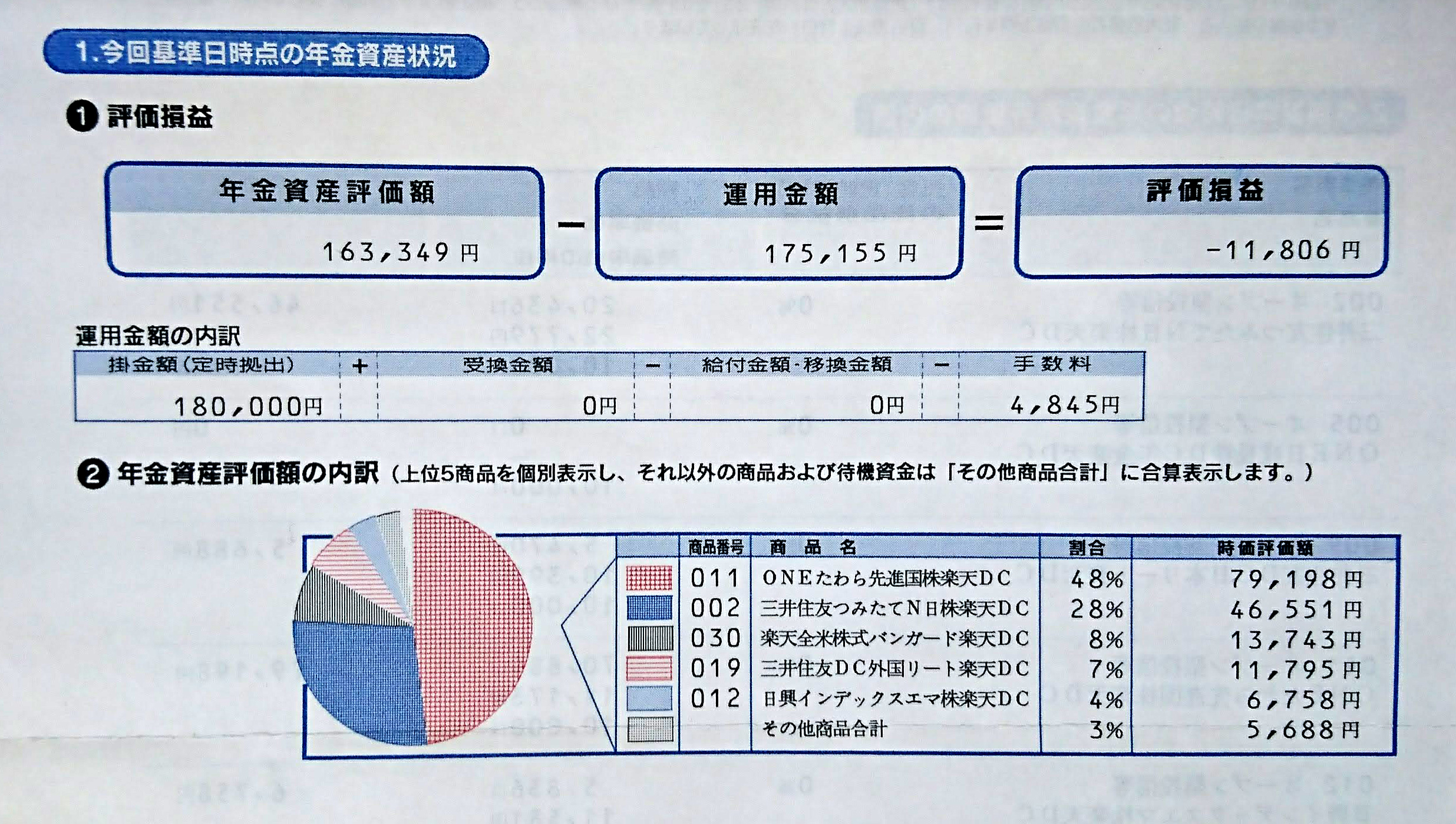

2018年12月末時点での年金資産状況は以下のとおりです。

年金資産評価額は16万3349円。運用金額は手数料を差し引いた17万5155円です。評価損益はマイナス1万円ほどで,割合にすると-6.74%のマイナスでした。

手数料を差し引く前の掛金額(18万円)に対する損益は1万6651円のマイナスで,割合は-9.25%です。

保有商品はたわらノーロード先進国株式が約5割,三井住友・DCつみたてNISA・日本株インデックスファンドが約3割で,全体の9割が株式です。2018年12月の株価調整の影響を大きく受けています。

手数料が高い

運用によるマイナスが6%台なのに対して,掛金額からのマイナスは9%台でした。割合に差が出る理由は,拠出から運用に移る間にもろもろの手数料が引かれているからです。

これまでの手数料総額は4845円で,掛金額18万円に対して2.69%を占めます。内訳は金額から推定して以下の通り。

| 支払い時期 | 支払先 | 金額 | 回数 | 合計 |

| 加入時 | 国民年金基金連合会 | 2777円 | 1回 | 2777円 |

| 拠出した月 | 国民年金基金連合会 | 103円 | 12回 | 1236円 |

| 毎月 | 事務委託先金融機関(楽天証券) | 64円 | 13回 | 832円 |

拠出時に支払う手数料と事務委託先金融機関に毎月支払う手数料は請求のタイミングが違うのか,回数がずれています。なお,拠出しなかった月の64円分の支払いは,次回の拠出時にまとめて差し引かれます。半年に1回の場合,拠出時には103円×1+64円×6=487円の手数料がかかります。

手数料よりも税制メリットのほうが大きい

私のiDeCoの運用で手数料の割合が高い理由は2つあります。1つは,最初に1回だけかかる2777円の手数料のインパクトが大きいから。運用を続けていけばこの手数料が資産に与える影響は薄まっていきますし,そもそも支払わないと運用できないので受け入れるしかありません。

もう1つは毎月の拠出額が1万2000円と少ない点です。拠出時にかかる103円や,拠出の有無によらず毎月かかる64円は,拠出額に関係なく支払いは一定額です。ゆえに,拠出金額が少なければそれだけ手数料割合は大きくなってしまいます。

国民年金基金連合会に支払う手数料(最初の2777円と,拠出時の103円)は,算定根拠がiDeCo公式サイトにて示されています(投資ブログ「インデックス投資で長期縦走へ」の青井ノボルさんから,公開されていることを教えてもらいました)。

概して言えば,職員の人件費を含む制度維持管理費の概算額を加入者に均等負担させた金額との説明です。例えば新規加入時の手数料2777円は,人件費,物件費,システム開発・維持費など(いずれも2012~16年度の5年分)を合計して15億8257万円ほど。この金額から国の補助金等を差し引き,2012年10月~2017年3月の新規加入者(54万人)の人数で割っています。2016年4月には消費増税に伴う料金改定を行いました。

原価を積み上げる方式には一定の透明性があります。しかし,2018年8月には加入者数は100万人を超えました。算定根拠とされた原価には人数に比例してかかる費用だけでなく,人数が増えても大きく増えない固定費が含まれています(システム開発費など)。すでに算定根拠で示された人数の2倍の加入者がいる中で,拠出時の手数料の低減などの施策が進むことを願います。

とはいえ基本的には,収入があれば所得控除のメリットが手数料の割合を上回ります。所得税の最低税率の5%,iDeCoの掛金拠出が最低の年間6万円の場合,所得控除は3000円。2777円の新規加入手数料がかかる1年目こそ所得控除が手数料負けしてしまいますが,2年目以降は手数料を大きく上回る所得控除を得られます。

課税繰り延べ,運用益非課税のメリットもありますので,たとえ手数料が変わらなくても私はiDeCoを利用したいと思います。自分のための年金制度と考えたとき,税制メリットは大きいです。毎月の手数料が下がることを願いつつ,今後も拠出を続けていきます。

コメント