長期投資を前提としたインデックス投資では日々のリターンをあまり考えずに過ごしがちです。一度設定してしまえば何も考えずに勝手に積立投資されていく投資法の利点であり,弱点でもあります。

11月からインデックス投資を開始してまもなく半年。初めの頃は日々の変動も少し気になっていましたが,今は何一つ考えなくなりました。私に限らず,インデックス投資家なら多くの人は同じ状況になっているはず。投資で利益が出ているか否かは気になるところです。

◆本記事は執筆当時(2018年4月)の内容です。最新の月次レポートはこちら

このたび,自分のポートフォリオの損益を調べてみようと思ったのは,最近,私が一方的にフォローしている「べーやんさん」が利益を出したとツイートをしていたから。

毎月積立てをしていたインデックスの投資信託を売却。2年ちょっとで投資額が約70万で利益は約5万円でした。初めて購入した投資信託だったので満足しています。

— べーやん@雰囲気投資家&未熟児パパ (@beyan1987) April 25, 2018

さて,私の投資成績はいかに!?

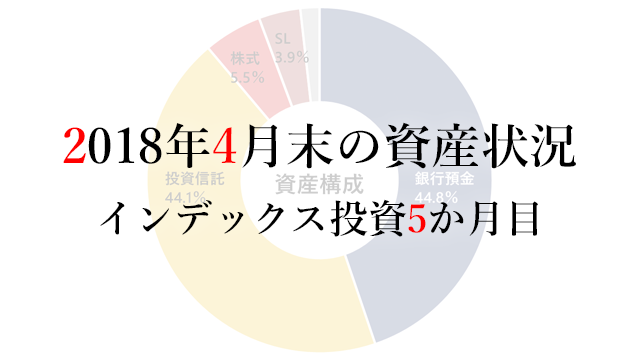

累計投資額は120万円

私の投資スタイルは先進国株式を中心とした株式・リート分散投資です。年間240万円を積み立てていくつもりで,アセットクラスごとの割合は過去記事にまとめています。

開始から約半年経ったので,いよいよ投資額が120万円に到達するところ。半年という節目でもあるので,成果が楽しみです。

まさかの元本割れ……!

早速,SBI証券(特定口座)と楽天証券(NISAとiDeCo)にアクセスしました。

ん? 元本割れしてるーーー!

上記にiDeCoを加えると,累計投資額119万6532円に対し,現在の評価額は119万2296円。-0.35%とはいえ,元本割れしていました。

もしや,この投資は失敗なのでしょうか?

今は仕込みの時期だから,これでよい

この状況だけを見れば失敗にみえるかもしれません。しかし,そうではありません。

私の運用の目標は老後資金+あわよくばアーリーリタイアするための資金。「売り」が必要なのは早くても25年後(約50歳)と見ています。定年が延びて70歳になり,それまで働き続けて積立を続けていれば,あと約45年間。

私は今,資金が必要なわけではないのです。

現在は「買い」の時期,すなわち「仕込み」の段階ですね。

「売り」の時期に利益が出ていることが真に重要です。含み益があればうれしい気持ちはありますが,今はあってもなくても良いのです。

私にとっては「買い」のステージが続く現在は,価格が上がりすぎないのはむしろ好都合かもしれません。

積立投資は最悪のケースでも,20年以上の運用すれば元本割れする危険性は少ない

元本割れにもかかわらず悠然と構えていられるのは,私がただ無頓着だというだけではありません。

これには,インデックス投資の名著『ウォール街のランダム・ウォーカー』や『敗者のゲーム』(いずれも日本経済新聞出版社)を読んで投資を始めたことが大きかったように思います。

ここで得た知識武装はかなり大きなことでした。これらを読む前の私だったら,「あまりうまくいきそうにない」と早々に見切りをつけて,投資信託を解約していた可能性もあります。

『ウォール街のランダム・ウォーカー』は軽妙な例えを交えつつ,統計学的視点からインデックス投資の強みをあぶり出していくスタイルの書籍です。値は張るものの,しっかりと裏付けのある知識が体系的にまとまっています。

『敗者のゲーム』は厚みでは半分くらいですが,内容は引けを取りません。個人投資家が取るべき戦略として,インデックス投資という「負けない投資」の重要性を説いています。

『ウォール街のランダム・ウォーカー』では,インデックス株式投資のリターンと投資期間の関係を明記しています。

その内容を要約すると,どの期間を取るかで多少の違いはありますが,15年以上の投資期間があれば,1950年以降はどの期間でもプラスになったということ。

これは21世紀に入って最大の暴落である2008年のリーマンショック(1993~94年に投資を始め,2008~09年に解約)でも同様でした。さらに,25年以上の長期投資では期待リターンである年率4%前後に近い成績が得られると説いています。

同書では理由をこう記載しています。

平均値からの年々の実際得られるリターンのぶれは投資期間に比例して小さくなる。保有期間が25年になると,上に6.7%,下に2.6パーセントにせばまるのだ。とりわけ下にぶれる度合いが小さくなることがわかるだろう

つまり,投資期間が長くなればなるほど,元本割れに見舞われる可能性は減っていくということです。

注意点として,この数字にはインフレによるお金の価値の変動がカウントされていません。『敗者のゲーム』によれば,インフレ調整後のどの期間でもプラスになるのは20年以上。老後資金やアーリーリタイア資金として投資を行う場合,20年以上の運用を見据えて投資する視点がほしいですね。

資産状況を今後も定期的に振り返る

当ブログでは毎月資産状況を報告しています。投資は成果が気になるということで,来月の報告から,累計投資額と評価額も合わせて記載したいと思います。

◆これまでの成績はこちら

コメント