2024年7月5日、GPIF(年金積立金管理運用独立行政法人)が2023年度の運用成績を発表しました。

株高・円安でインデックス投資家の皆さんは資産がだいぶ増えたと思いますが、運用規模が文字通り桁違いのGPIFの収益額はすごいです。

#GPIF は、#2023年度運用状況 を公表しました。

▶️https://t.co/CsIcXrxP1f pic.twitter.com/rSG42jZCO8— GPIF (@gpiftweets) July 5, 2024

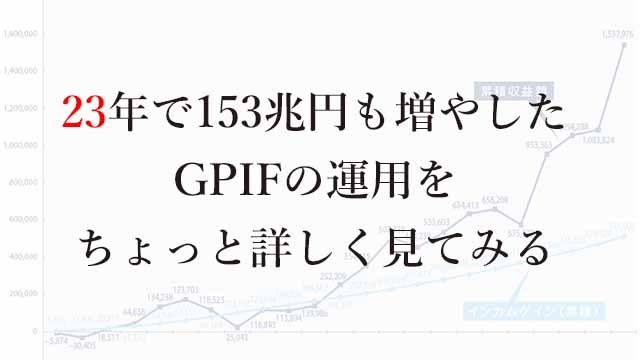

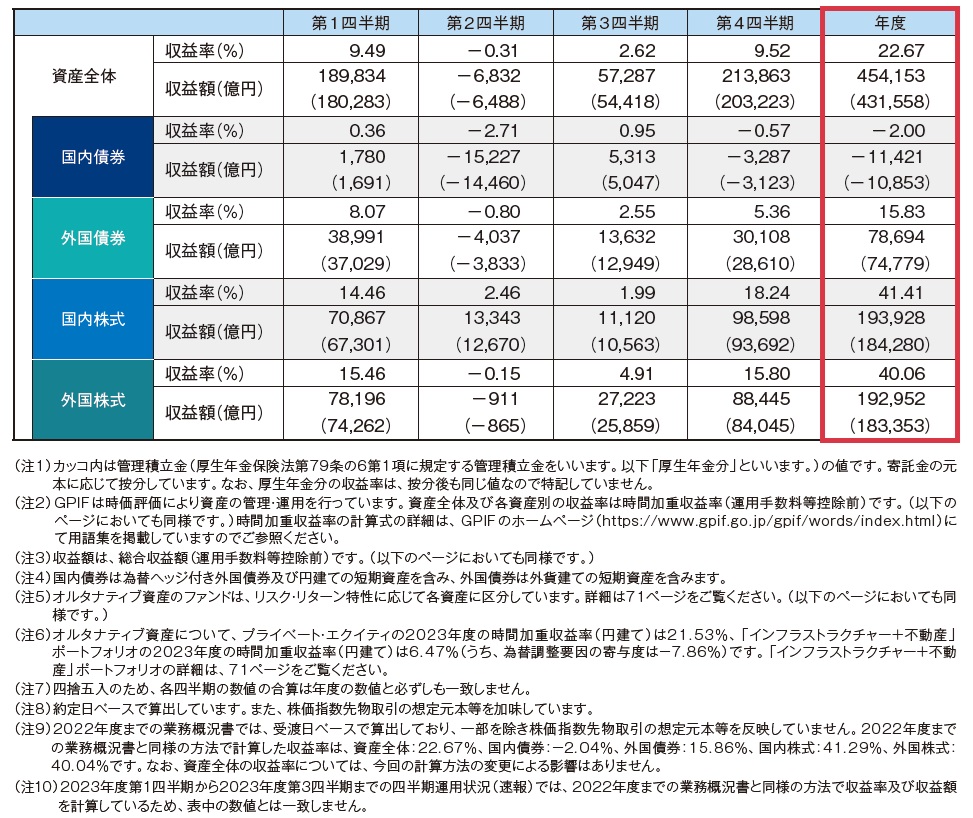

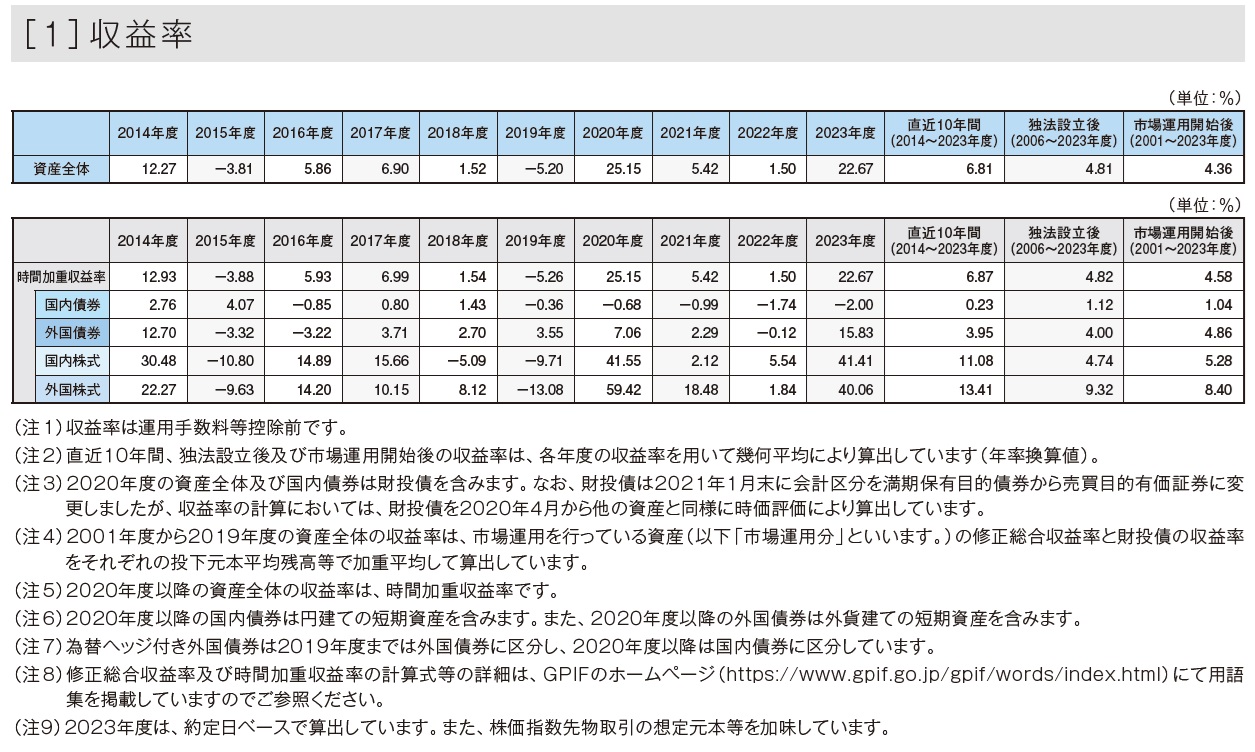

画像のとおりですが、2023年度の収益率は+22.67%で収益額は45兆4153億円。GPIFの運用総資産は2001年以降、累積で153兆円も増えて現在245兆9815億円になっています。

インデックス投資家としてはコストが気になりますが、運用に支払っている費用は0.02%とめちゃくちゃ低いですね。

年金積立金の運用は将来の給付のため

ここからは冒頭のポストでもリンクの張ってあるGPIFの2023年度業務概況書(全132ページ)から要点をいくつかご紹介します。

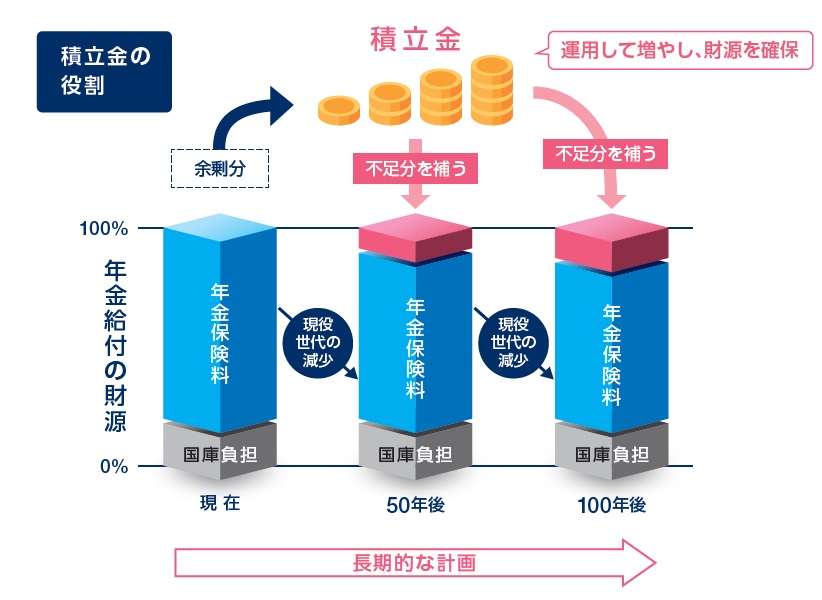

まずはGPIFがなぜこのような積立金運用を行っているかですが、これは主に将来の人口構成の変化による負担・給付のバランスの調整と、安定的な給付のためです。

基本的に年金は現役世代から徴収した保険料をすぐに受給者に給付する賦課方式で運営されますが、それだと将来的な人口構成比が大きく変わったときに負担と給付のバランスが取れなくなってしまうのですよね。

そこで、集めた保険料を全額給付に回すのではなく、一部をGPIFに預けておき、将来の給付の原資にしています。インフレによる目減りの防止と、それを上回る収益の獲得のために運用されています。

なお、運用の目標は賃金上昇率を勘案した実質で年率1.7%(つまり名目賃金上昇率+1.7%)となっています。また、長期的には将来の年金支給の1割ほどがこのGPIFの積立金から補填される見込みです。

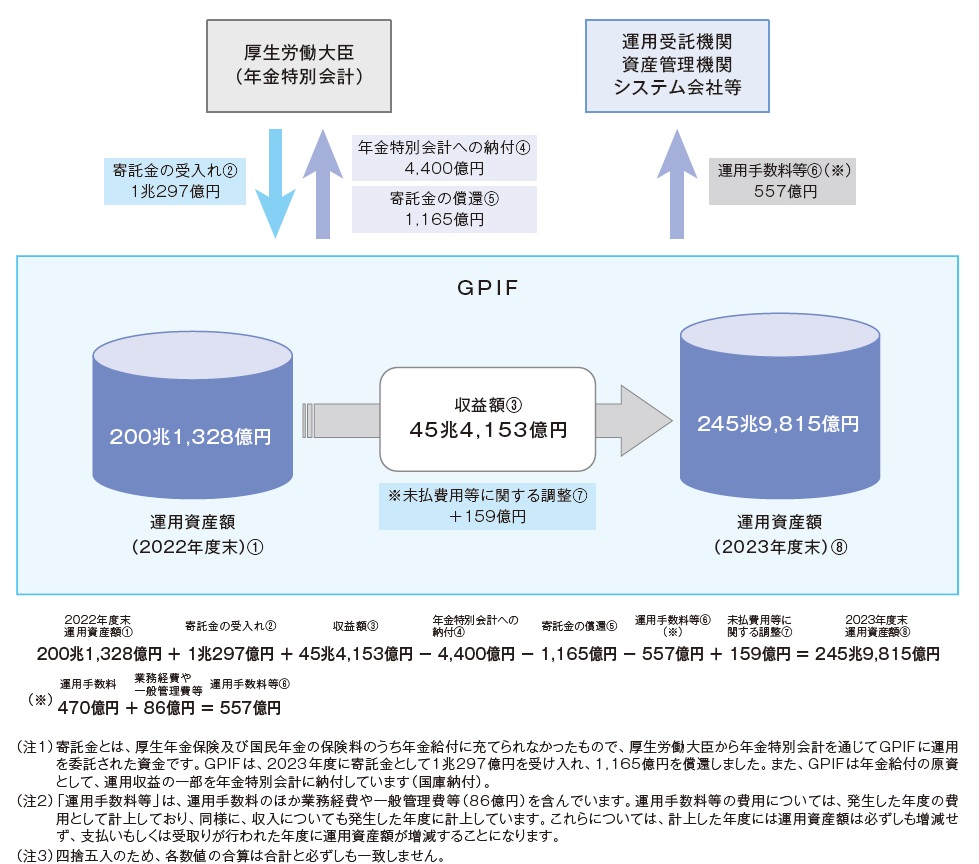

2023年度は年金制度からGPIFに1兆297億円が流入し、5565億円が年金制度に返されたので、差し引き4800億円ほどが積立金に加わったことになります。

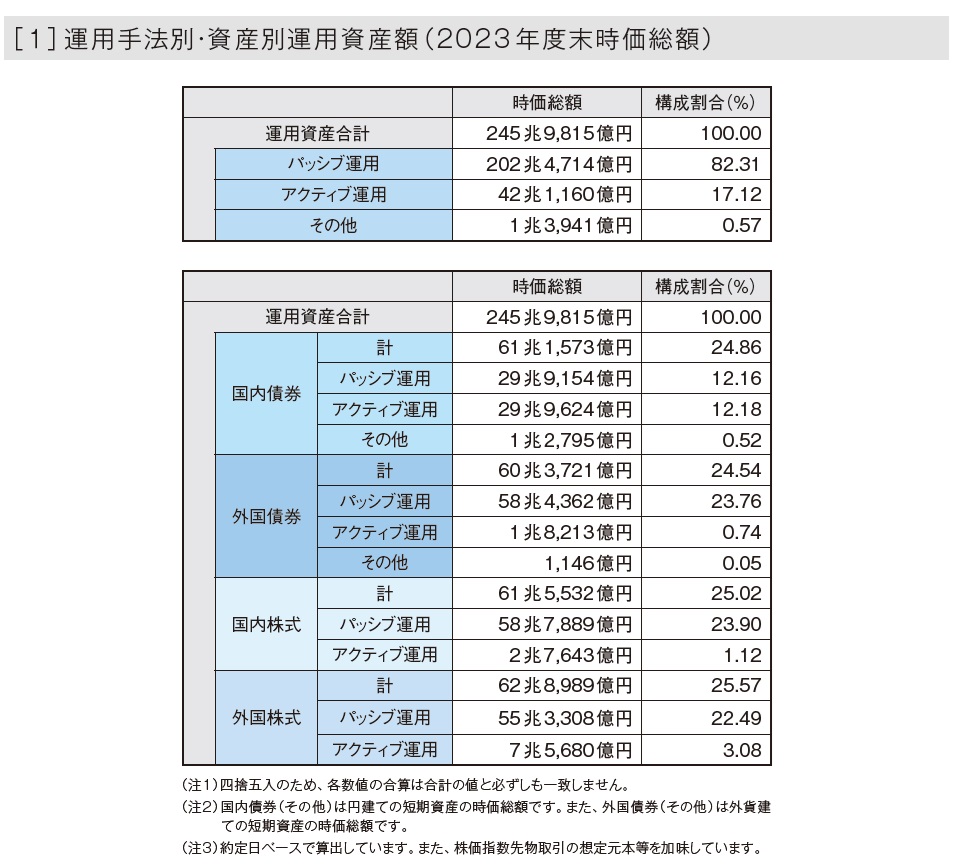

GPIFはインデックス運用が8割

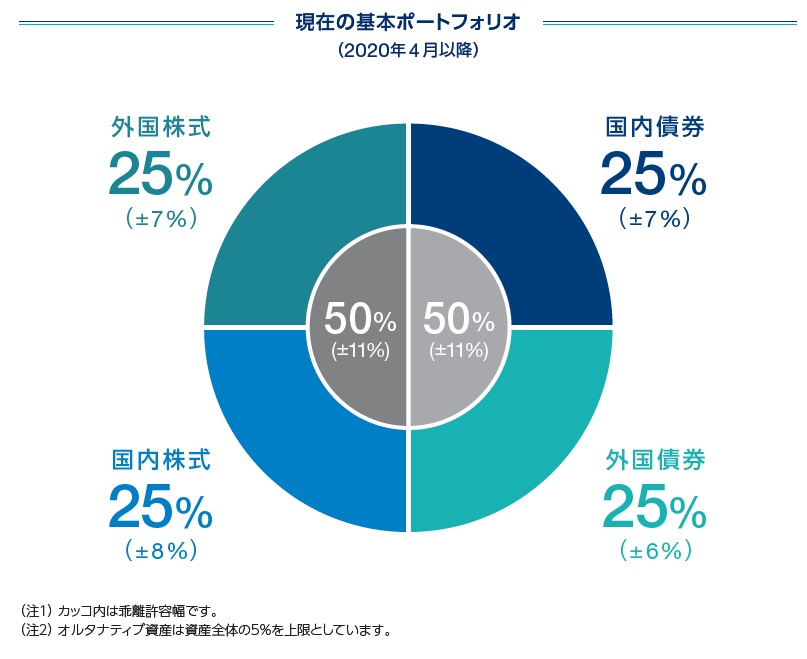

このGPIFの運用はどのようなものかというと、大まかには国内外の株式・債券への4資産均等型の配分です。

年金運用は失敗が最も許されない運用であり、保守的に考えつつも必要なリターンを得られるアセットアロケーションを専門家が各種データをもとに検討して作ったものがこれというわけですね。

ちなみに私は勤務先の確定拠出企業年金の運営にも関わっているのですが、債券的性質のもの(保険(一般勘定)+国内外債券)で50%、株式・オルタナティブで50%という運用方法です。安定運用が要求される年金積立金の運用においては、債券をかなりの割合で入れておくのは必要なことなのだと思います。

以前に記事でも触れましたが、私の父親は4資産均等型のファンドを保有しています。株式100%よりも値動きはだいぶ安定するので、比較的リスクを抑えたい場合は個人の運用でもオススメのアセットアロケーションです。

大損してはいけないGPIFと同じというのは安心です。

少し脱線してしまいましたが、各資産の運用方法を見てみます。GPIFは保有する資産の8割をインデックス投資(パッシブ運用)で運用しています。

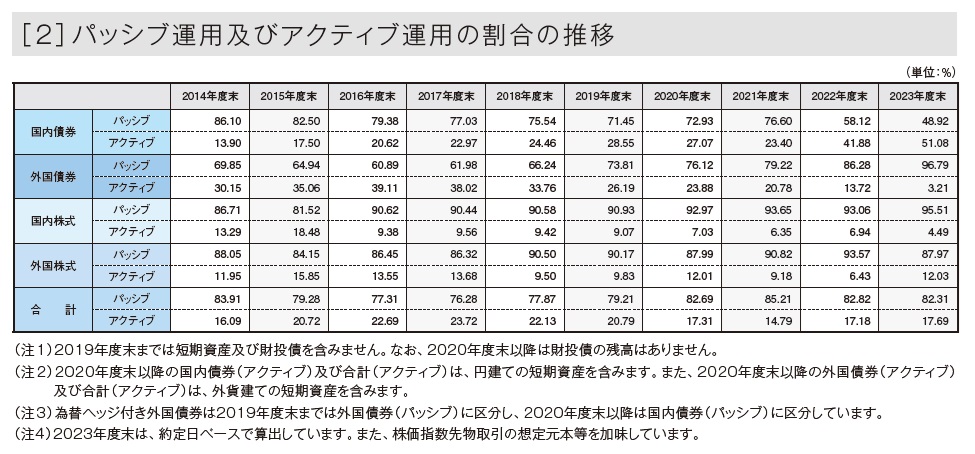

国内債券はアクティブが半々、一方で外国債券・国内株式・外国株式はほとんどパッシブです。ただ、それぞれの内訳は経年的に変化しています。

内訳がこんなにも変わっている理由は今回の報告書ではよくわかりません。ただ、GPIFは4資産均等型のインデックス投資が主力であると考えておいてよいでしょう。

運用成績は年率4.36%を記録

そしてこの運用によるリターンですが、2023年度の運用成績は+22.67%という驚異的な数字になりました。

金額ベースでは2001年の市場運用開始以降、2023年度末(2024年3月末)時点で+153兆円というこちらこそとんでもない水準になっています。4月以降も株高・円安が進行していますから、今はもっと増えているはずですが。

単純計算すれば日本国民1人あたり120万円くらいの金額をGPIFが儲けてくれました。今の受給者はもらっていませんけれど。

現在の厚生年金受給者の年間平均受給額は約170万円です、私が老後を迎える頃には1割がGPIFからの積立金で賄われている予定ですので、皮算用をすれば年間17万円はこの積立金から来ていることになります。25年受給すれば425万円となり、GPIFがどれだけ大きな役割を果たしているか実感できるのではないでしょうか。

多少なりともインフレで年金支給額は上がっているはずですから、実際にはもっとGPIFのお世話になることになると思います。

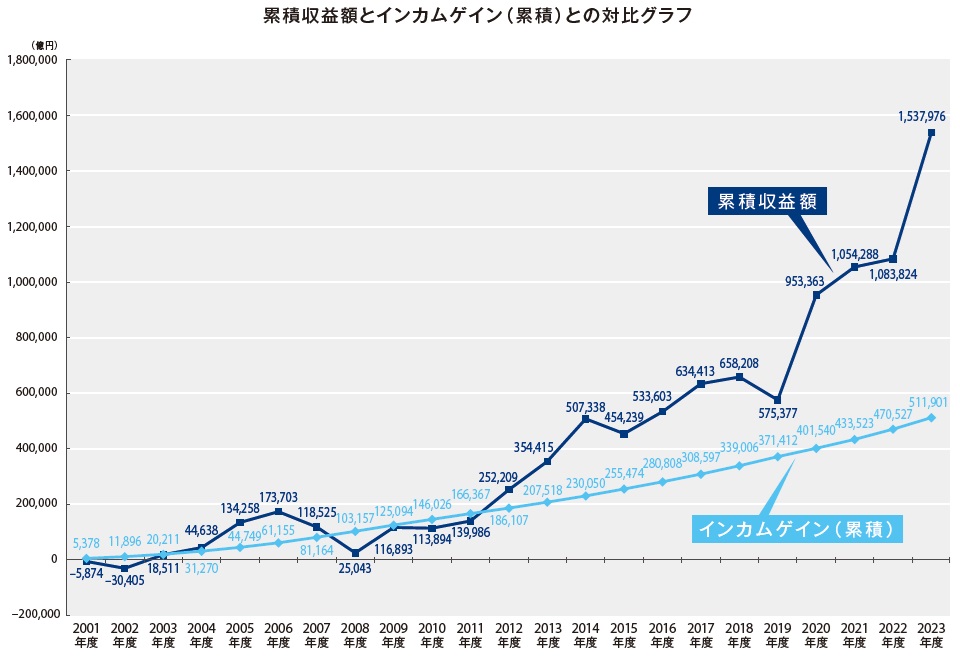

この153兆円の内訳は、株式・債券の値動き(キャピタルゲイン)によるものが約102兆円、配当・利子(インカムゲイン)によるものが約51兆円です。

重要なのはキャピタルゲインとインカムゲインをあわせたトータルリターンですが、インカムゲインがきちんと入ってくるため、いわゆる「元本割れ」の確率はどんどん減っていきます。

また、GPIFではインカムゲインを再投資していますので、再投資だけで50兆円を突破したということも読み取れますね。

これで2001年以降の収益率(幾何平均リターン)は年率4.36%になりました。

株式だけだと、国内株式は5.28%、海外株式は8.40%になっています。

個人的にはシミュレーションの際は全世界株式で年率4%を使用していますが、少し保守的な場合の検討と言えそうですね。

このようにGPIFの業務概況書は結構面白いデータがいろいろ詰め込まれています。興味があれば一度眺めてみてはいかがでしょうか?

コメント