個人賠償責任保険は日常生活で他人や他人の所有物を傷つけてしまったときに生じる賠償責任に備える保険です。傷害入院保険などの少額の保険に付帯して月に数百円から契約できるほか,火災保険や自動車保険に付帯してきます。

いま私は三井住友海上火災保険が提供する保険「ポケット保険」に個人賠償責任保険を付けて加入しています。先日,賃貸住宅に引っ越して火災保険に加入し,個人賠償責任保険が付いてきたので,契約している保険と比べてみました。

個人賠償責任保険は加入必須

そもそも保険は要・不要を冷静に見極めた上で加入すべきものですが,個人賠償責任保険は例外的に,ほとんどの人は入るべき保険と私は考えています。

その理由は,どんなに注意しても事故を起こすリスクをゼロにできないことと,起こってしまった場合の賠償責任額に対して保険料が安いからです。結果として費用対効果に優れています。

保険の加入の要否について、私は次の3つを基準にしています。

- めったに起こらないが,起こり得る

- お金で解決できる

- 現状,保険で備える以外の手段がない

私にとって個人賠償責任保険はこの3つを全て満たします。

◆保険の要否については以下の記事で詳しく書いています。

例えば,自動車事故の加害者になったら本当に困りますが,自動車を運転しない人には自動車保険は不要です。また,十分な資産がある人は民間の医療保険は不要です。保険医療では自己負担には上限があるため,自分の資産でカバーできるからです。

一方,日常生活での事故はどんなに注意していても起こり得ます。物損事故で1000万円を超える賠償は少ないですが,人身事故の場合,過去には1億円近い高額賠償事例もあります。

個人賠償責任保険の補償対象は,マンションで水漏れ事故を起こして階下の住民の家財に損害を与えた,自転車で他人に誤って突入した,スキー場で他人と接触してけがをさせたなど多岐にわたります。

「ポケット保険」で最安で個人賠償責任に備える場合,月々200円程度の保険料で2億円まで補償されます(補償額が異なるプランもあります)。各社から似たような保険料・補償内容のプランが出ています。

超高額の賠償事例は起こる確率がかなり低いのですが,不運な事故で身を滅ぼさないという保険の意義に立ち返れば,加入を検討すべき保険です。また,不運にも被害者となった人に対する責任を果たすためにも,必要性の高い保険であると思います。

◆個人賠償責任保険は本人以外にも,同居・同一家計の家族,別居・同一家計の子も対象に含まれるため,自分自身が加入していても補償対象になります。補償される範囲など,詳細は以下の記事にまとめました。

加入した火災保険には「借家人賠償責任保険」も付いている

私は個人賠償責任保険を契約しているのですが,自動車保険や火災保険にも個人賠償責任保険がほぼ付いてきます。

先日,賃貸物件へ引っ越した私が加入した火災保険にも付いていました。

加入した火災保険の概要は以下のとおりです。賃貸物件の火災保険の主な目的は家財の損害に備えるものです。加入期間2年間で,保険料は1万8000円でした。火災保険のプランの中では最も安価です。

| 補償対象 | 限度額 |

| 災害・事故・盗難・水害による損害 | 250万円 |

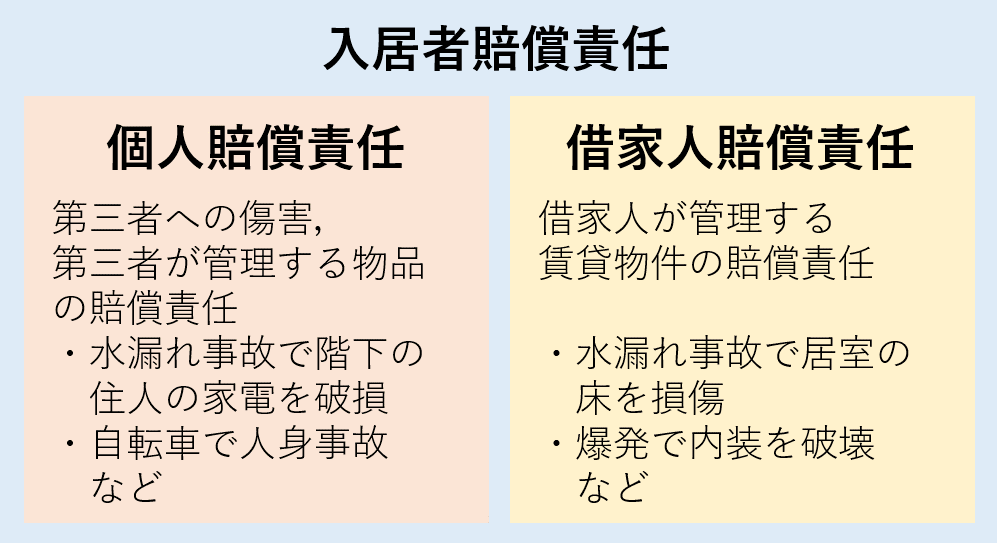

| 入居者賠償責任 | 2000万円 |

| その他(修理費用の立替等) | 100万円 など |

災害・事故・盗難・水害による損害は、私の家財に対する補償内容です。

個人賠償責任にかかわるのは,「入居者賠償責任」のところ。入居者賠償責任は,大家に対する賠償責任(予期しないガス爆発で部屋の内装を破損したときなど:借家人賠償責任)と,第三者に対する個人賠償責任をあわせたものです。

いま,「ポケット保険」の契約には借家人賠償責任保険を付けていないので,この点は異なります。また,個人賠償責任保険の限度額を2億円で契約しているので,補償の上限も違います。

なお,「ポケット保険」にも追加で借家人賠償責任保険を付けることは可能です。今回契約した火災保険はセット売り,「ポケット保険」はバラ売りということですね。

個人賠償責任保険は自分の管理下にある物品への損害は補償の対象外です。賃貸物件は自分の管理下にあるため,爆発などで物件そのものを損傷した場合は補償されません。賃貸物件に「借家人賠償責任保険」が必要な理由です。

補償が十分とは言い切れず,これまでの契約は残す

ところで,火災保険に個人賠償責任保険が付帯しているので、現在加入している個人賠償責任保険(補償限度額2億円)を解約してもよいでしょうか。

ここは迷わずに,現在の保険の加入は継続しようと思います。理由は,起こり得る最大の個人賠償責任(過去の例からは,人身事故で1億円程度)には2000万円では不十分と考えるからです。

保険料は毎月150円です(執筆時点)。自転車での人身事故では1億円近い賠償責任が発生する可能性があり,保険以外で備えようがないため,あえて削る出費ではないと考えています。

ただ,合計2億2000万円の補償金額は十分すぎるように感じるため,既存の契約を1億円に変更するのはありと思います。

(2019/01/20追記)「Yの投信ブログ」を運営するやすぎさんの見解です。これは私も同感です。

タイムリー!ちょうど更新時期なので調べてる最中で、うちも個人賠責はダブり状態でした。借家人賠責も必須だと思いますので、理想は火災保険側にまとめたいところです。

— やすぎ (@yakkotu) 2019年1月19日

◆より詳しい個人賠償責任保険の説明はこちら。

◆保険に関する話題は以下にまとめています。

保険に関する話題です。

コメント