しばらく前に、金融庁のウェブサイトに公的保険制度の概要をまとめた秀逸なページができています。今日はこれの紹介です。

日本の公的保険制度は強制加入で、諸外国に比べてその保障内容はかなり充実しています。しかし強制加入であるため、任意で入る民間保険よりも、その全体像や内容を詳しく見る機会は少ないのではないでしょうか。

この金融庁のページは、多岐にわたる公的保険制度の全体像をとらえるのにはぴったりです。どんなときにどの制度が使えるのか、整理して概説されています。

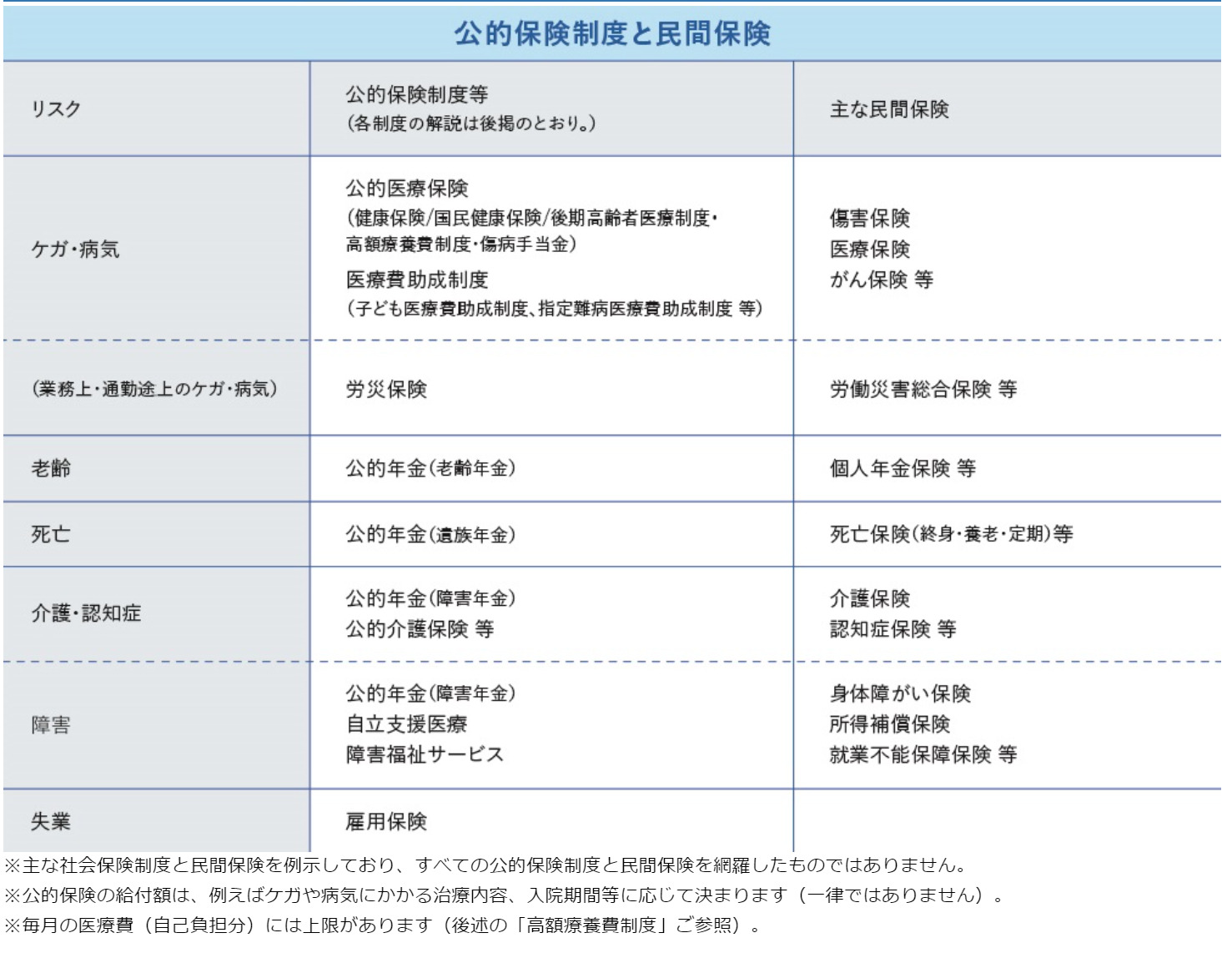

公的保険制度と民間保険の対応

公的保険制度がカバーする範囲がわかりやすく整理されているのは次の図です(図は金融庁ウェブサイトより)

注釈にあるようにすべてを網羅してはいませんが、主要なものはおさえられています。公的保険制度に対応する民間保険も記載してあって、民間保険への加入を考えるときに、公的保険制度のどれを確認すればいいかもわかりやすいです。それぞれの公的保険制度の簡単家解説もされています。

こうやってみると公的保険制度のカバーする範囲は幅広く、ケガ・病気から死亡時または老後の備え。障害を負ったときの保障、そして失業に対する保険までが一通り揃っていますね。そしてほとんどのものには対応する民間保険もあります。

このページで金融庁が提言している民間保険の使い方は次の通りです。

民間保険は公的保険を補完する面もあることから、公的保険の保障内容を理解したうえで、必要に応じた民間保険に加入することが重要です。

つまり、公的保険が最低限の土台として広くカバーした上に、足りないところを民間保険で補うという思想です。

この表を見て「公的保険制度は不足しているところがあるからダメだ!」とか、「民間保険はいらない!」と一刀両断するとかではなく、公的保険制度でクリアできる部分は公的保険制度に任せ、民間保険を賢く選ぶための情報として使いましょう。

民間保険を検討するときの基本的な考え方として、私は次のように考えています。

- 公的保険制度でカバーできる範囲を知る

- 自分に必要な保険の内容を検討する(ここが難しいですが)

- 公的保険制度でカバーできる範囲の民間保険は不要

- 公的保険制度でカバーできない部分の民間保険に加入

下にリンクを付けている記事も合わせてご覧いただければと思いますが、保険というのは損得で判断するのではなく、「負担しきれないリスクを(ある程度のコストをかけてでも)他者に移転する」(または「1人では対処しきれないリスクを大人数で広く浅く負担する」)という考え方でみる必要があります。

◆保険で備えることに適したリスクの特徴も考えています。

この表にない部分、たとえば損害保険は基本的には民間保険で備えるしかないので、必要な場合は自分で加入しします。

必要な保険は必要経費として加入する

私がいま加入している民間保険は、自身の生命保険(死亡保険で定期保険)、自宅への火災保険・地震保険、それから個人賠償責任保険です。

このうち生命保険は資産規模が拡大してきたこと、住宅ローンの団体信用生命保険(団信)があるので、そろそろやめるつもりです。「やめるやめる」といってまだ解約していませんが……(笑)。

個人賠償責任保険は加入している火災保険にも付帯していますが、金額が少し不安なので別にも加入しています。年間2,000円程度の費用がかかっていますが、「低確率でも防ぎようのない事故」で人生を狂わせないための必要経費です。

◆個人賠償責任保険についての過去記事。

コメント