なまずんです。

2018年12月末の運用状況です。2017年11月からインデックス投資を開始して13か月が経過しました。月例の資産状況報告記事です。

私はサラリーマンとして会社に勤務しながら,給与を投資に回しています。中でもインデックス投資を資産形成の中核に据えています。

◆最新の月次レポートはこちら

2017年11月以来の毎月末時点での資産状況の経過です。

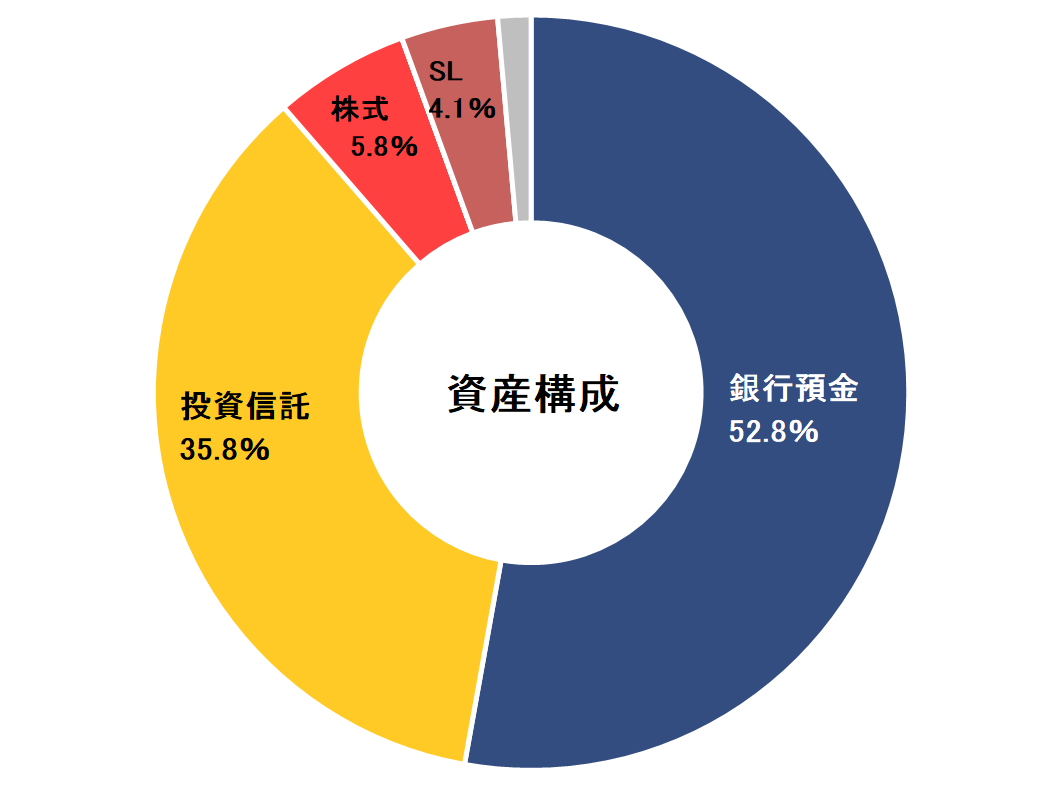

資産構成

2018年12月31日時点の資産構成です。

色分けによる資産の分類です。

- 非リスク資産(濃青):生活費&生活防衛資金等を含めた現金の待機資金。いわゆる貯金です。

- インデックス投資によるリスク資産(黄):資産形成の中核(中核戦略)です。

- その他のリスク資産(赤):積極的に利益を取りにいく遊撃隊(サテライト戦略)です。

- その他資産(灰):上記に分類できない,または総額の小さな資産です。

各分類に含まれるものは以下のとおりです。

- 銀行預金等=普通預金の他,電子マネー(Suica,Edyなど)

- 投資信託=インデックスファンド,ETF(特定口座,NISA口座,iDeCoで運用)

- 株式=ETFを除く個別株

- ソーシャルレンディング(SL)=maneoで投資しています

- その他資産=仮想通貨,ポイントや商品券など

仮想通貨は売却と価格の下落でポジションが小さくなったので,2018年12月から「その他資産」に組み入れました。

昨年の今ごろは資産の4割が仮想通貨だったというのに。2018年末には1%未満になりました。

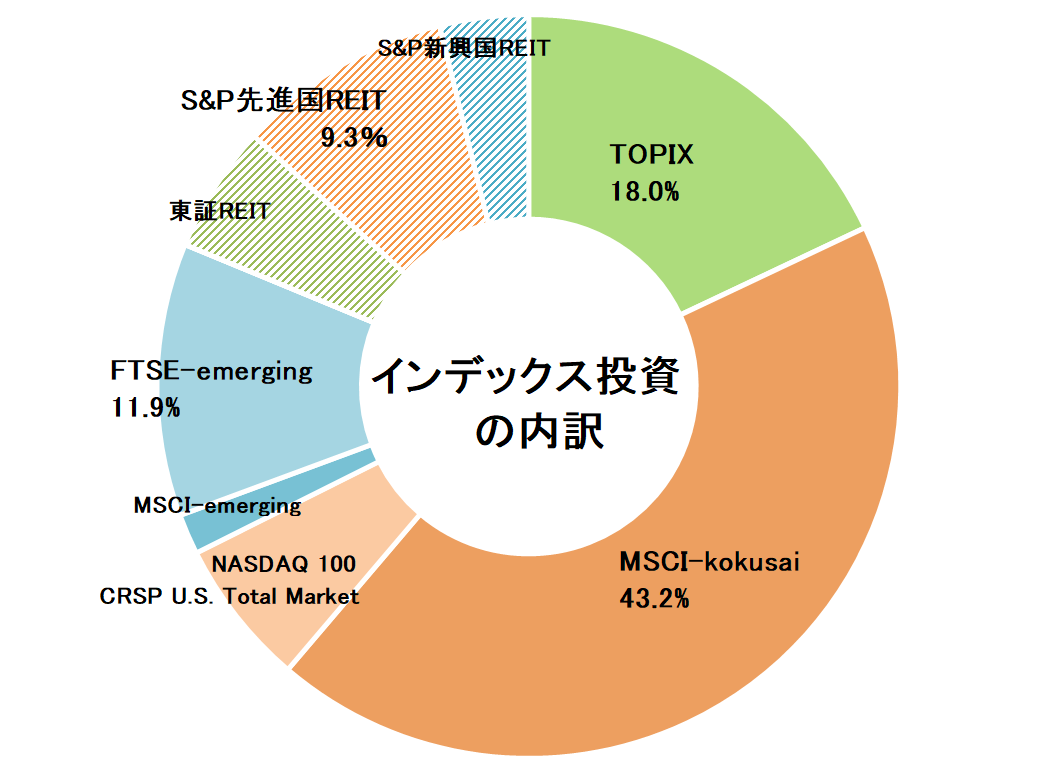

インデックス投資(投資信託)のアセットアロケーション

上記の資産割合で35.8%を占める投資信託(黄色部分)の内訳は次の通りです。

投資先の地域によって色分けしています。

- 緑=日本

- 赤=先進国(除く日本)

- 青=新興国

投資先商品によってパターンを分けています。

- 塗り=株式

- 斜線=リート(不動産投資信託)

インデックスファンドとETFで運用。2018年12月からは以下の配分で積み立てます。

- 国内株式=13.8%

- 先進国株式=63.2%

- 新興国株式=13.8%

- 国内REIT=9.2%

引越で生活環境が変わり,積立投資額を変更したのに合わせて投資先商品も再検討しています。

投資元本に対する利回り

今月から以下のグラフを掲載します。赤線が現在の資産評価額,灰線が元本です。

9月末までは元本に対して評価額が上回っていたものの,10月からマイナスに転じました。2018年12月に先進国で株価を大きく下げたため,全体で-9.83%の含み損です。資産別では国内株式,先進国株式,新興国株式がいずれも約-13%の運用成績です。日本REITだけプラスでした。

状況分析・考察・今後の戦略

現在の状況の考察です。

銀行預金等

資産に占める銀行預金等の比率は大きく増加し,5割以上となりました。賞与の支給月で総額が増えただけでなく,リスク資産の価格が下落したことで相対的に無リスク資産の割合が増えました。また,仮想通貨の売却益を年内に相殺するため,含み損銘柄を売却したのも理由の一つです。

無収入で現在の支出水準をカバーできる余裕資金の残高は12か月分です。

今後は銀行預金の比率はゆるやかに低下する見込みです。

投資信託:インデックス投資

投資信託

購入商品と今月の振り返り

2018年12月から投資先商品を変更し,以下のファンドを購入。

1)楽天証券のNISA口座。毎月積立をしています。

- TOPIX(<購入・換金手数料なし>ニッセイTOPIX)

- MSCI-kokusai(eMAXIS Slim先進国株式,<購入・換金手数料なし>ニッセイ外国株式)

- MSCI-emerging(eMAXIS Slim新興国株式)

- 東証REIT(<購入・換金手数料なし>ニッセイJリート)

楽天証券での投信購入では楽天スーパーポイントが1%付与される「楽天カードクレジット決済」と,楽天市場での買い物がポイントアップする「ポイントでの投信購入」をしています。

参考 楽天カードクレジット決済の設定が開始

参考 楽天スーパーポイントの「投信積立」設定を行ってみました【画像つき】

2)SBI証券の特定口座。毎日積立をしています。

- TOPIX(<購入・換金手数料なし>ニッセイTOPIX)

- MSCI-kokusai(<購入・換金手数料なし>ニッセイ外国株式)

- MSCI-emerging(eMAXIS Slim新興国株式)

損益

全体では-9.83%の含み損を抱えています。購入時と比較してプラスになっているのは国内リート(+4.8%)だけ。国内株式,先進国株式,新興国株式,新興国リートのマイナスはいずれも10%を超えています。

2019年1月以降の方針

損益がマイナスですが,基本の積み立て方針に変更はありません。むしろ余裕資金を株式購入に向けたいと思います。

年金

2018年3月から,iDeCo掛金を 毎月12,000円 ⇒ 年間144,000円(6月と12月に72,000円ずつ拠出)へ変更。iDeCoの掛金は毎月拠出するのではなく,まとめて拠出をするほうが手数料的に有利(約0.9%も違う!)です。私は6月と12月の年2回拠出です。年に1回でもよいと思います。

これまでは,以下を継続購入中でした。

次回の積み立てからは,ほぼ全ての米国株を時価総額に応じて保有できる楽天・バンガード・全米株式(楽天VTI)積み立てます。

サテライト戦略

仮想通貨

2017年12月にピークを付けたあと,2018年12月には価格が約7分の1まで低迷。幸運にも2018年2月に利益確定した分がありました。2018年12月に,利益を圧縮するため含み損銘柄を全て売却。総資産に占める割合は2017年12月:39%→2018年12月:0.5%と激減しました。

株式(現物)

2015年~2017年にかけて取得した3社の株を保有。配当が入ります。動かす予定は特になし。

ソーシャルレンディング

現在所持するローンファンドは5本。

- 事業性資金支援ローンファンド×4

- プレリートファンドセレクト(ホテル・ファンド)

ソーシャルレンディングへの多額の投資はオススメしません。制度的課題も多く,仕組みの透明性などの向上が必要です。私は新たな金融サービスを利用してみたいのと,持っていると情報感度が上がるため,保有しています。

買うなら少額を多数のファンドに分けるなどの対策が必要です。

総括

収入増加&リスク資産の評価額の減少で,無リスク資産の割合が高まりました。ある程度余剰資金を確保しつつ,投資先の検討を進めます。今後もどうぞよろしくお願いいたします。

◆先月(2018年11月末)の資産状況です。

◆1年前(2017年12月末)の資産状況です。1年で激変しました。

◆インデックス投資を中心とする理由はブログの基本方針に。

コメント