インフルエンサーのななしさんが先日取り上げていましたが、オンラインメディアのMONEY INSIDERに「一般的な若者が、30歳までに約3000万円の資産を作るための7つのヒント」という記事が掲載されています。

記事としてはよくあるタイプのもので、米国の27歳の若者が20万ドル(約3000万円)の金融資産をつくるために取り組んだ7つのことが列挙されている翻訳記事です。

この人は特別に高収入でもなく、投資でも個別銘柄選びは得意ではないということですが、「幸運にも人生の早い段階でお金にまつわるヒントに出合えた」のが大きかったと語られています。

そのヒントが何かというと、次の7つ。

- お金になる学位を取る

- 負債を避ける

- インデックスファンドを活用する

- その出費が本当に自分を幸せにしているか考える

- 税制優遇はアドバンテージだ。ぜひ利用しよう!

- 生活のインフレ化を避ける

- 資産形成とは日々の積み重ね、一発逆転はない

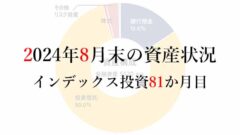

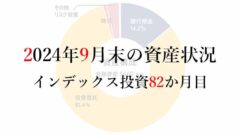

ななしさんにもご紹介いただいたのですが、私はだいたいこの水準にあるので(32歳で私に帰属する金融資産は約3500万円)、この記事の内容をどれくらい実践できているかを見ていきたいと思います!

7つのヒントをどれくらい実践しているか?

お金になる学位を取る

1つ目の「お金になる学位を取る」ですが、これは◯としても良いと思います(引用は元記事から、以降も同様)。

最近、大学はかなり評判が悪い。確かに、学費の高騰は気になるところだ。しかし、私はウォーレン・バフェットの考えにも賛成する——つまり、最良の投資とは自分に対する投資なのである。

そこにカギがある。大学はキャリアを購入するために4年間を費やす取引なのだと考えよう。奨学金が絡む場合は特にそうだ。

これは7つのヒントで唯一、収入に関わる話です。元記事の続きを読んでもらうとかなり露骨に書かれていますが、シンプルに言えば「高い収入を得られる進路選びは高等教育の時点から重要」ということですね。学位に限らず、専門学校などの高等教育には共通することでしょう。

給与水準はその人の能力を評価しているというより、どの業界・業種で働くかに大きな影響を受けています。

私も奨学金を約400万円借りて進学したので、将来の収入までをある程度考えざるを得ず、食いっぱぐれない資格も取れる進学先を選びました。結局その資格は使っていないのですが、資格があるとより収入が高い仕事に挑戦をしやすいというメリットはあります。

とはいえまったく興味や適性のない仕事は続けられません。やってみたいと思える仕事のなかで、納得できる収入が得られそうなものを選ぶのが無難です。

負債を避ける

自己評価ではほぼ◯。記事では「負債」とくくっていますが、消費のために借金を作り、その返済に追われて貯蓄ができなくなることが問題だとされているので、負債の有無というより支出管理の問題を言っているのでしょう。

学校を卒業し、お金を稼ぐための道を進みはじめたら、次にすべきは消費者が陥る負債の罠を避けることだ。つまり、自動車ローンやクレジットカードの未払い残高の返済で毎月お金が漏れ出ているうちは、富を築くことはほぼ不可能である。

私が作った大きな借金は、奨学金(約400万円、20年で返済)と住宅ローン(約3800万円、35年で返済)の2つです。奨学金は将来稼ぐための投資であり、住宅ローンも自分で住むための不動産投資で、支払いは買わなかった場合の家賃以下です。

どちらからもリターンを得られているわけですから、負債にも程度はいろいろあります。支払う利息と得られるリターンを総合的に検討してどうなのかという話です。

変動金利で借りているのでこれから上がりはしますが、いま返済中の住宅ローン金利は0.38%、奨学金に至っては0.002%ですからね。約15%の利息を払わされるクレジットカードのリボ払いなどは論外ですが。

借金は単純に悪とするのではなく、「他人資本をもとに運用できる」(=自己資本を手元に残してダブルで運用できる)というファイナンス上のメリットもあることから、その性質を考えることも大事だと私は思います。

インデックスファンドを活用する

これは資産活用に関する論点で、完全に◯です。理論的にインデックスファンドを使うのが妥当という話以前に、そもそも銘柄選びの能力がないので、消極的な理由も含めてインデックスファンドに落ち着いています。

個別銘柄への投資も、トレーダーたちも、アクティブ運用型投資信託も、インデックスファンドの効率性には勝てないのだ。

市場を出し抜こうとしないほうがいい。負け戦に終わるだけだ。それよりも、手数料の安いインデックスファンドを選んで時間「と」お金を節約しよう。

運用方法はいろいろありますが、私は株式インデックスファンドをオススメします。

その出費が本当に自分を幸せにしているか考える

フワッとした表現ですが、「支出管理においてはコスパを慎重に考えることが大切だ」という意味のようです。私は基本的にはコスパを考慮していますが、コストは掛かってもパフォーマンス重視になることもありますので、△くらいですね。

普段使わない寝室がたくさんある家は、本当に幸せな生活をもたらしているだろうか? それとも、ただ仕事を増やしているだけか?

お金を使うとき、あなたはそこから得られるメリットを慎重に計算しているだろうか? あるいは、友人、社会、数十億ドルが費やされている広告の言うことに従っているだけか?

コストばかりに注目してしまうと何もしないのが正解になってしまいます。資産形成は重要ではありますが、あくまで人生の目標ではなく、手段に過ぎません。重要なのはパフォーマンスのほうで、個人的な考えとしては、良いパフォーマンスが得られる選択肢のなかでコストをおさえていく発想を大事にしています。

評判の良いものは良いなりの理由がありますし、使ってみたりやってみたりして意外と良かったと感じることも多いです。他人の助言や意見、評判は聞き置いておくくらいの距離感を保ちつつ、何事も1回はトライしてみるのもよいのではないでしょうか。

税制優遇はアドバンテージだ。ぜひ利用しよう!

これは資産運用に関する助言です。内容にはまったく同感で、私の実践も◯です。日本ではNISAとiDeCoがこれに該当します。

401(k)やIRAなどの確定拠出年金口座に預けたお金は、非課税で増えていく。従来的な年金口座の場合に税金を払うのは年金を受け取るときだけで、Roth型口座の場合は掛け金を拠出するときだけである。

米国の確定拠出年金制度は拠出時または受取時に課税されるしくみです。日本のNISAは拠出時に課税型、iDeCoは受取時に課税型に対応し、課税口座である特定口座は拠出時・受取時に課税されます。

投資のリターンを高める確実な方法は支払う税金を減らすことです。税制優遇は積極的に利用しましょう!

生活のインフレ化を避ける

これも支出管理に関するもので、私は△です。金額としては収入の伸び>支出の伸びにはなっていますが、先ほどのコスパの話とからんで支出が増えてはいますので。

生きていくなかで、自分へのご褒美にもっとお金をかけたくなってしまうのはたやすい。たいていの人はこの誘惑に負け、友人が最近買ったものを羨み、それに対抗して自分の生活水準をインフレさせはじめる。

3000万円を運用して4%のリターンを上げれば月々10万円です。すでに作った資産からもリターンは生まれてくるわけですから、ある程度は支出が増えても問題はないのです。

ただ、記事にあるように他人に対抗するような消費はとどまるところを知りません。上には上がいますし、評価軸を他人にしてしまうと見失うものは多いでしょう。

資産形成とは日々の積み重ね、一発逆転はない

これは資産運用に関するポイントで、この意識は今のところ◯です。

投資をいっさい始めないことを除けば、投資に関して人々が最もよく陥る過ちは、大胆になりすぎることである。

投資初心者の多くは、金持ちになるためには大きなリスクを取るしかないのだと勘違いする。そうして一攫千金を狙った危険な賭けで損失を出し、挫折してしまうのだ。

大当たりした話を聞くとやってみたくなる気持ちはわかり、そのやり方も否定はしませんが、「賭け」で一生困らない金額を手に入れる確率は非常に低いです。リスクを取れば必ずリターンを得られるというわけではありません。必ずリターンを得られるなら、それはリスクとは言えないので。

資産形成は、投資金額・収益率・投資期間で期待値が決まります。収益率はコントロールできないので、なるべく多くの金額をなるべく長く運用することに徹することが大事なのです。

インデックス投資は「プラスのリターンが期待できる置き場にお金を置くことにした」という程度のものですから、5年や10年といった期間で人生が変わるなんてことはありません。

お手軽に人生を激変させられるならみんな激変してますよ。ただし、短期間では大したことない収益でも、それが長期になればなるほど効果が大きくなってきて、数十年単位では大きな違いになってきます。

なお、わが家は資産の8割をインデックスファンドで運用していますが、それは将来得られる給与がある程度計算できる点が大きいです。

収入・支出・運用の3つがカギ

米国と日本では物価水準や給与体系が違うので、この手の記事は金額自体はあまり参考にはなりませんが、資産形成に必要な考え方は同じですね。

7つのヒントを分類してみれば、収入関連が1つ、支出管理が3つ、資産運用が3つという構成でした。そもそも資産形成にはこの3要素しかありません。単純な話で、なるべく収入を増やし、なるべく支出を減らして、その差額をきちんと運用するというものだからです。

最速で資産形成を目指すなら7つとも完璧に実践したいところですが、私も全部しっかりできているわけではないですし、いくつか抜けていたってよいのです。7つというのはあくまでこの人にとって効果が高かった例というだけですからね。

参考にしながらも、自分の強みがどこにあるかを考えてみて、それを補って実践していけばいいと思います。

コメント