前回はきょうだいや友達,恋人との二人暮らしでの支出の分担について,私がやってきた方法を紹介しました。分担のしかたはいろいろありますが,2人で使うものをそれぞれが買い,定期的に精算していく方式をおすすめしました。

過去に3回同居生活をして,いずれもこの方法でうまくやっていました。これから共同生活を始める人はぜひご検討ください。

今回は,結婚してからの費用の分担について考えることと,わが家でのやり方を紹介します。

結婚してからのお金の管理方法

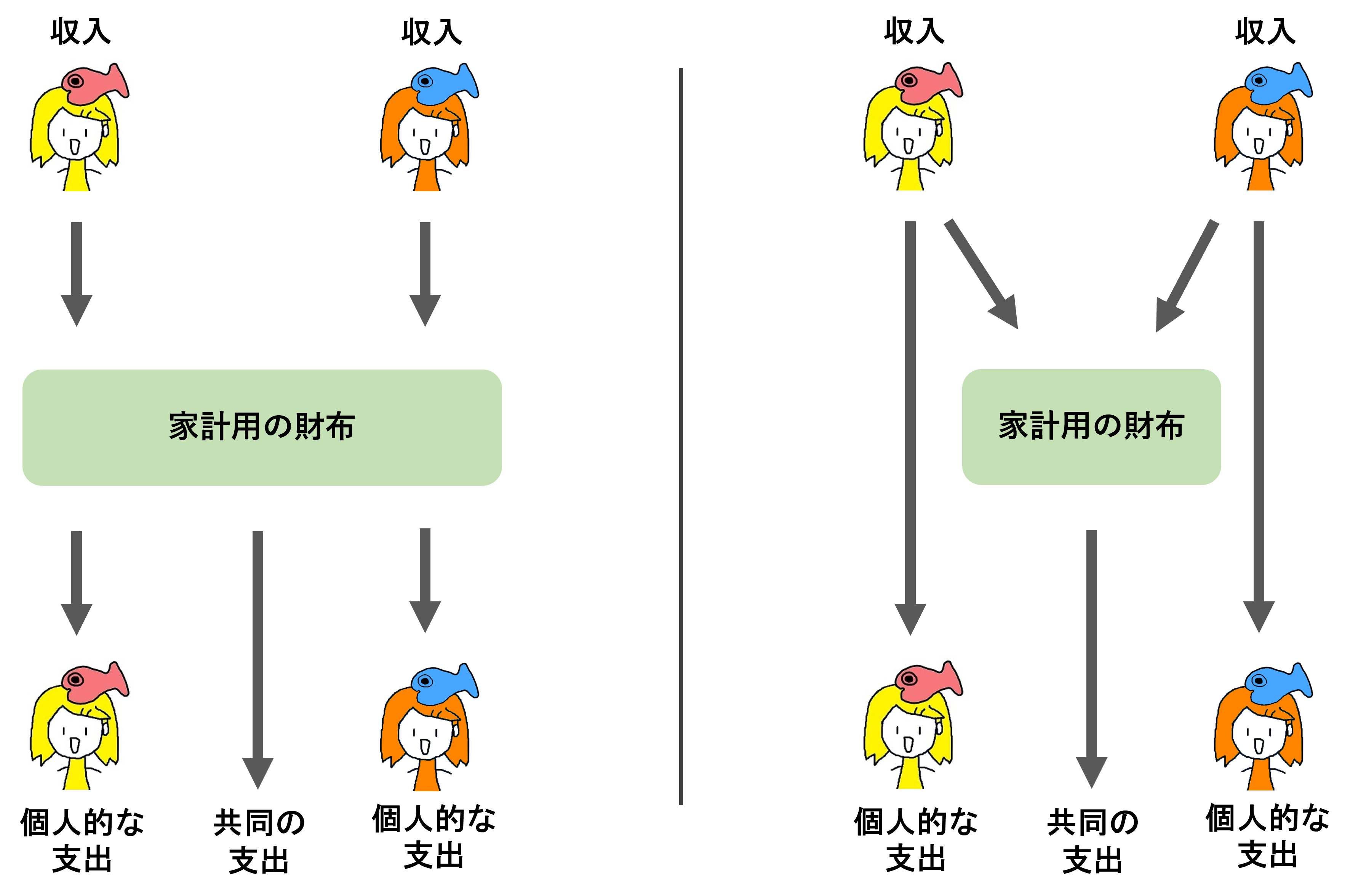

結婚してからの費用の分担には大きく2つの考え方があります。家計を基本的に1つとみて管理するのか,2人がそれぞれ独立してお金を管理し,共同でお金を出す形にするかです。

下の図で,左が家計を1つとした場合,右が独立してお金を管理した場合の概念図です。もちろん,左の場合でもそれぞれの私有財産として所有者は厳密には分かれていますので,これはお金の流れのイメージとお考えください。

わが家のお金の管理は,家計を1つにまとめて考えています。

その最大の理由は,ライフプランを考えるときには2人の合計の資産状況や収入・支出のデータが必要だからです。将来を設計していくうえで,それぞれの資産がいくらかという話は重要ではありません。2人の合計のほうが大切だと考えています。

この方式の利点は,日々の生活費だけでなく,三大支出といわれる住宅資金・教育資金・老後資金の見通しも共有しやすいです。仮に早期退職するなら,その時期なども2人で検討しやすくなるでしょう。

徹底的に節約したりFIREしたりしたい人は,こちらのほうがより互いの連帯は高まりそうですね。

一方で,個人的な支出を相手に干渉されたり,お金に関する自分の考えを無意識に押し付けてしまったりしがちなので,そこはデメリットです。

2人がそれぞれしっかり稼いでいるときには,2人が独立してお金を管理する方法もよいと思います。この方式のメリットは,互いの個人的な支出に干渉されることなく,適度な距離感が取れるところにあります。

ふだんの生活で共同で使うお金の管理は,前回に紹介した二人暮らしでの支出の分担のように,適度に配分する方法で解決できます。中長期で準備が必要な資金は事前に話し合って,分担しておけば問題ないでしょう。

互いの資産状況はときどき情報交換しておき,相手が教育資金や老後資金をまったく準備していなかった……というような事態にはくれぐれも気をつけたいですね。

独立会計といっても,どちらかが仕事をやめたり,給与が大きく減ったりするときには協力していく姿勢が大切です。

わが家の家計はマネーフォワードで可視化

それでは,2人でどのように管理しているのでしょうか。

その方法とは,有料版のマネーフォワードのアカウントに,2人の所有する銀行口座・クレジットカード・証券口座・ポイントなどのお金周りのすべてを登録しておくというものです。

収支や資産状況がリアルタイムで筒抜けになるため,抵抗されるかなと思ったのですが,まったくそんなことはありません。旧来の家計簿でも,レシート管理できっちりやれば筒抜けなのは一緒です。

私たちは資産形成の方針として,支出の最小化をめざすことよりも,いま使う分と将来使う分の資金配分のバランスをとることを重視しています。したがって年間の収支に関する目標があります。ざっと,私の可処分所得の範囲内で生活して,うなぎんの分は将来への貯蓄・投資に回していくような感じです。

マネーフォワードはその進捗がすぐにわかる点が便利です。また,収支管理とは別に,資産状況の把握も簡単なのがよいですね。

個人的な支出も共同の財布から出ていく方式ですが,年間収支目標をクリアできそうなうちは互いの支出に干渉することはほぼありません。支出が多くなりすぎた場合は相談の場をつくり,食費・交際費・娯楽費などの内訳ベースで前年と比べて大きく増えたところを改善します。

もし,支出を最小化することを目標にするなら,この話し合いが継続的に必要かもしれませんね。

もちろん,支出の圧縮には積極的に取り組んでいます。急ぎでないものは楽天のお買い物マラソンでまとめて買ったり,スーパーで買うものは特売日に合わせるといった協力プレイもしています。

なお,家計を1つにまとめている関係上,どちらの財布からいくら出ているかはそれほど気にしていません。結果的には私のほうが多く負担しています。うなぎんが支払っているように見えて私の口座から引き落とされているなんてこともあります。

うなぎん「お昼代は私が払うよ!」

↓

Kyashでお支払い

↓

紐付いているのは三井住友カードの家族カード

↓

引き落としは私の口座この現実を伝えるべきか否かww

— なまずん🐠20代インデックス投資🐠 (@gameoftheweak) September 5, 2021

隠れた利点としては,マネーフォワードにすべてを登録しておくことは,万一どちらかが急に倒れたときに,どの口座にどれだけの資金を置いているかがわかる点もありますね。

管理の方法を決めるには最初が重要

家計管理は共同生活の基盤であり,投資資金を作るという投資の前段階でもあります。その管理の方法は重要です。私たちは結婚生活の最初の段階で,管理の方法を検討しました。

この「最初に」話し合ったことは良かったといまでも思います。

やり方はいったん定着すると,なかなか変えづらくなります。また,なんとなくで始まってどちらかに大きな不満がたまってから変更するのもやはり最善とは言えないでしょう。

わが家では,相互に状況を把握しつつ,干渉しすぎない方法として現状のやり方をしていますが,家庭によって異なる点は多いはずです。形を一度決めたあとも,互いにより納得できる方法へと改善していく意識は求められると私は考えています。

◆次回は投資を共同で始めるための考え方とその実践を説明します。

コメント