なまずんです。

2021年6月末の運用状況です。積み立てによるインデックス投資を始めて43か月が経過しました。

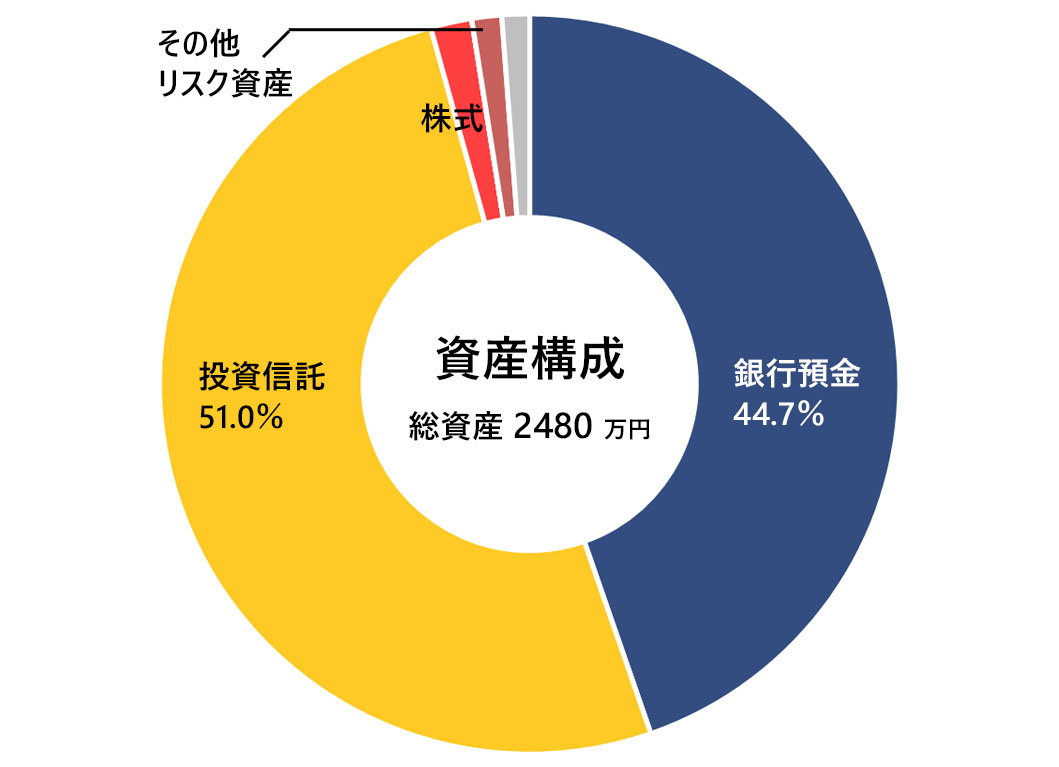

資産構成

金融資産:2480万円

2021年6月30日時点の私たちの資産構成です。

- 無リスク資産(濃青):現金または現金同等物

- 銀行預金等=普通預金の他,手持ちの現金,電子マネー

- インデックス投資によるリスク資産(黄):各種指数に連動するインデックスファンド。資産形成の中核です。

- 投資信託=指数連動型投資信託,ETF(特定口座,NISA口座,iDeCoで運用)

- その他のリスク資産(赤):単に興味を持ったものに投資しています。

- 株式=ETFを除く個別株(上場株式など)

- その他リスク資産=ソーシャルレンディングと仮想通貨

- その他資産(灰):上記に分類できない少額資産です。

- その他資産=ポイント,商品券など

不動産:保有1件

自己居住用の物件を保有しています。上の円グラフには資産として入れていません。住宅ローンを返済中です。

インデックス投資の内訳

資産の51.0%を占める投資信託はすべて各種指数に連動するインデックスファンドです。世界における時価総額を参考に,先進国株式を中核として投資しています。

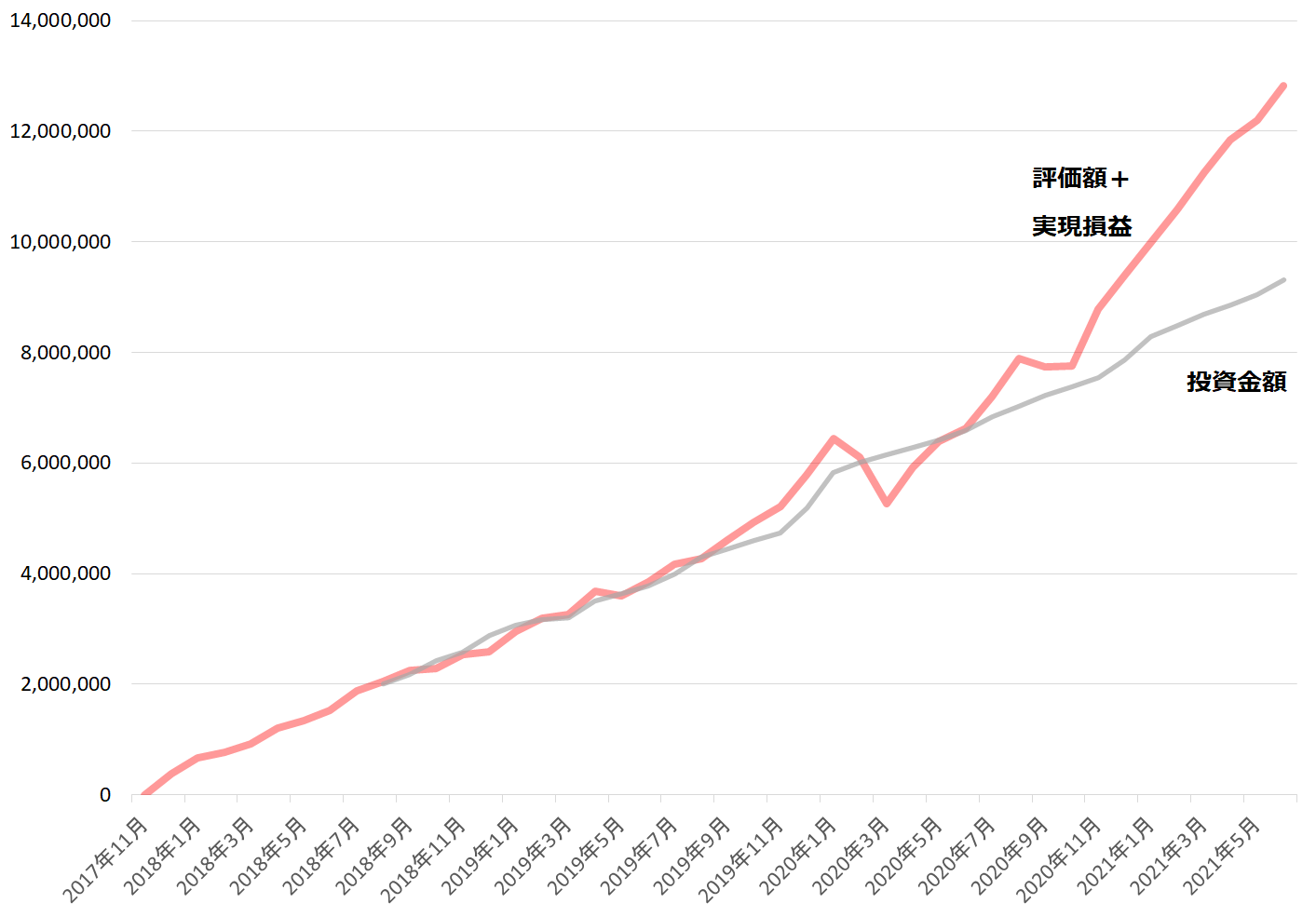

投資元本に対する利回りと資産残高の推移

インデックス投資の成績です。

| 2021年6月までの成績 | 前月比 | |

| 投資金額(A) | 9,319,294円 | +282,040円 |

| 評価額+実現損益(B) | 12,825,646円 | +619,874円 |

| 評価額 | 12,785,724円 | +619,874円 |

| 実現損益 | 39,922円 | 0円 |

| 投資収益(B – A) | 3,506,352円 | +337,834円 |

| 損益率 | 37.63% | +2.56% |

赤線が資産の評価額+実現損益,灰線が元本金額(2018年8月以降)です。

2021年6月の振り返り

リスク資産の動き

毎月の積立投資を行いました。今月の合計投資金額は約28万円です。

◆2021年6月から投資金額を増やしています。

◆相場ではなく,自分の経済環境に合わせて投資金額を調整していくスタイルです。

無リスク資産の動き

使途を定めず保有する現金(いわゆる生活防衛資金を含む)は毎月の平均支出の約27.4か月分です。

◆参考:インデックス投資における生活防衛資金はいくら必要でしょうか? 調べてみました!

負債の動き

負債総額は約4130万円です。負債の大半は住宅ローンです。

◆奨学金の利率改定のため返還金額が少し減りました。

◆参考:なぜ「自己資金の投入をおさえて住宅ローンを多めに借りる」ことにしたのか,その理由を書きました。

ここまで増えてくると恐ろしくなってくる

先月に評価益が300万円を超えたところですが,今月は評価益が350万円を超える水準まで増えました。おかげで一時は金融資産2500万円を突破しました。

2500✨ まあこれから月末にかけてローンやらカードやら奨学金やらが出ていく pic.twitter.com/B7ntBN5H7V

— なまずん🐠20代インデックス投資🐠 (@gameoftheweak) June 26, 2021

もし,投資を始めていなければこの350万円の含み益はありません。かなりの差がついてしまっていたでしょうね。

生活防衛資金を2年分以上確保しているように,現金比率は低くはなく,ことさらリスクの高い運用をしているわけではありません。ここまで増えてくると2017年に始めてから年率約10%ですから,この好調な時期からの揺り戻しがそれはそれで恐ろしくなってきます。

好調な時期がいつまでも続くと思ったら間違いです。よいときこそリスクを見落としがちと言われますから,慎重さを失わないように意識して進めていきましょう。

◆良かったときも,悪かったときも。過去の運用成績はこちら。

2017年11月以来の毎月末時点での資産状況の経過です。

◆私と似たような実践を進めたいという人向けに書いた記事です。よくリアルで尋ねられることをまとめました。

◆インデックス投資を資産形成の中心とする理由とは?

コメント