2017年11月にNISA口座を開設してから3年が経ちました。それをきっかけに本格的にインデックス投資を始めたので,インデックス投資家を自覚してからも同じく3年です。

正確には,2017年4月にiDeCoを始めたときからインデックス投資家ではあったのですけれども。

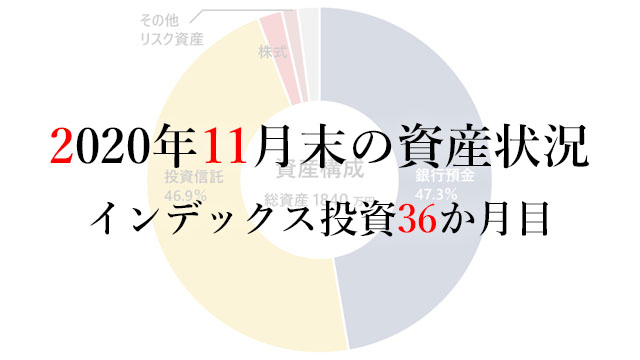

最近はもはや,何も考えずに自動的に継続している状況です。それでも2020年11月末時点では元本に対して+16.61%の含み益を記録しています。

3年間というのは「長期投資」と呼ぶには値しない短期間ではありますが,それでも1年目と3年目で変わったことや,インデックス投資を実践して感じたことがあります。

10年・20年続けたときとはまた違うでしょう。この記事では3年間実践してみた立場から率直な気持ちをまとめてみました。

インデックス投資4年目に突入した今,やっていること

何度か積立金額や購入商品を変更する機会がありましたが,現在は以下の記事の通りに積立投資をしています。

積み立てるファンドの内訳は日本株・先進国株(日本を除く)・新興国株・日本REITです。大部分は株式で,約1割をREITに振り分けています。なかばお遊びで買っているQQQを除いて,株式部分は全世界の時価総額費にほぼ等しくなることをめざしています。

REITは不動産を原資産とした商品ですので,私は株式と不動産に資金を投じていることになりますね。

後述しますが,投資金額を変更するときは相場の状況をまったく無視して,自分の収支や生活環境の変化,リスク許容度といった自分自身を取り巻く要素だけで決めています。

◆なかばお遊びで買っているQQQの紹介記事が当ブログの人気記事でもあります。

1年目と3年目で変わったこと

よい意味でリスク資産を放置できるようになりました。相場に惑わされずに継続できているということです。

2017年11月から本格的に積立投資を始めて,相場の急落は2回ありました。1回目は2018年末で,2回目は2020年3月です。2020年3月末には元本から-14.45%の評価損を記録していました。

ヒヤヒヤしたけどなんとか乗り切った……などと書ければよかったのですが,とくに何も感じず,売買はいつもどおりの定期買付が自動的に行われただけでした。マイナス50%くらいになればまた違ったのかもしれませんね。

インデックス投資では20年以上運用すればほぼ間違いなくプラスになると過去の分析からいわれています。私の場合,取り崩しは20年以上先になる予定ですので,動じる理由にはならなかったわけです。一時的に含み損となろうと,最終的にプラスのリターンが得られれば十分ですから。

しかしながら,取り崩しが近づいてきた時期に同じような暴落がきたらもっと不安になったことでしょう。将来的にはリスク許容度を厳し目に見積もって,平時からもっと安全寄りの判断をしておく必要があるかもしれません。

いずれにしろ判断はずっと先です。今はただ放置し続けます。

そもそも投資を始めたきっかけ

さて,投資を始めた経緯については何度か書いていますが,私の場合は就職してから資金に余裕ができ,その余裕資金を運用してお金を増やしたいと考えたからでした。

継続的にお金を得る方法は次のパターンしかありません。

- 働いてその対価としてお金を得る(労働者,自営業者)

- お金をリスクにさらす対価としてお金を得る(投資家)

- 労働者の労働力と投資家の資金をもとに事業の仕組みをつくる

このうち事業の仕組みをつくるようなお金の稼ぎ方は,その才能もその熱意も自分にはなかったのであきらめました。これができる人はまず熱意が違います。

したがって,労働者として生活の基盤となるお金を得て,すぐには使わない余裕資金の一部を投資にまわし,リターンを得ていく作戦をとっています。

投資が好きで始めたというより,ほかにお金をおいておく魅力的な場所がなかったために投資を選んだという感じもありますね。

インデックス投資を選んでよかったと思うこと

そこからいくつかの紆余曲折を経てインデックス投資に至るのですが,長くなるので経緯はこの記事では割愛します。

インデックスファンドを積み立てる方法を取り入れてよかったのは,相場を意識して投資判断をする必要がほぼないということです。

株式市場全体から得られるリターンは長期的にはプラスですが,個別の企業には盛衰があるためその限りではありません。個別の企業に投資する場合は,その企業の実績と将来予測,それから市場からの評価を分析しながら投資する必要が出てきます。

これが投資の醍醐味ではあるのですが,正直なところ面倒です。

一方で,インデックス投資はその成果が投資家の判断の総和である指数に連動します。長期的には右肩上がりが見込まれる株式市場全体に乗っかるだけなので,「何を買うか」という銘柄選択の判断や,「いつ買うか」というタイミングの判断がほとんど必要ありません。

全世界株か,先進国株か,米国株か……などという指数を選択する必要はありますし,急落時は買い増して平均取得単価を下げるかどうかといった,その程度の判断をするくらいです。

私としては投資先は数十年の長期運用ではどれが最大のリターンを生むか確実でないため,全世界への投資をしています。

また,長期的に成長する対象へ投資をするうえでは,早い段階で多くの資金を入れておくほうが有利です。そのため,基本的には取れるリスクの上限付近を常に取り続けていけばよいということになります。

したがって,投資金額は自分の収支や生活環境の変化,リスク許容度といった自分自身の要素だけでほぼ決めています。

唯一,市場に応じてやったほうがよいことはリバランスでしょう。リスク資産・無リスク資産の割合の見直しやリスク資産の内訳の見直しは1年に1回程度行うほうがよいとされています。

◆投資タイミングも判断しないことについては以下の記事でも簡単に書いています。

インデックス投資について不満・不安なこと

インデックス投資を取り入れて不満に思うことは考える限りとくにありません。私としては余剰資金の置き場にあまり労力をかけたくないので,労せずして市場平均のリターンが見込めるというのはほぼ理想的な状況です。

判断することがないので投資そのものは退屈です。しかし,そのぶんほかのことで充実しているので,退屈な日々になってしまっているわけではありません。

しかしながら,インデックス投資を続けるうえで不安なところはあります。現時点で最大の不安は。資金を投じているインデックスファンドが本当に将来にわたってきちんと運用されるかどうかです。

日本ではインデックスファンドの歴史が浅いだけでなく,同じ指数に連動するインデックスファンドが一つの会社からいくつも販売されるなどの課題が多い状況です。

2018年に始まったつみたてNISAをきっかけに低コストインデックスファンドがかなり充実してきましたが,それ以前の高コストなインデックスファンドが放置され続けている状況をみると,1本のファンドに決めることはなかなか難しいとも考えられます。

現在人気を集めているファンドが長期的に,良心的な信託報酬で,堅実な運用を続けてくれると信じていますが,そればかりは過信しないほうがよいと思います。

せめてもの対策として,私は同じ指数でも複数の運用会社のファンドに分けて保有するなどして対策をしています。

「ほぼFI」(ほぼ経済的独立)をいつ達成できるか

最近,投資における通過点と考えているのは,老後資金の確保と,概ね「FI」(経済的独立)に達することです。

近ごろ話題の「FIRE」(Financial Independence, Retire Early;経済的独立と早期退職)の「FI」の部分です。

30歳を目前に金融資産は約2000万円に達するため,このままインデックスファンドで運用していれば老後資金は問題ないでしょう。

それを前倒して考えるのが「FIRE」です。「RE」はさておき,「FI」の境地にいたるのは内需型の企業に勤める私たちにとって実は大事なところでもあります。

しかしながら,今を犠牲にするほどの節制のうえに「FI」にいたったところで,それはそれで私たちの生き方には合っていないことです。これは早ければ早いほどよいわけではなく,適度な時期に達成できればよいのです。まずはどの時点で「FI」をめざすかが今後の検討事項となっていきそうです。

さらに率直なところ,配当金を目安にした投資法と比べて,資産規模が指標となるインデックス投資では,どれくらいになれば「FI」にいたったと見極めるのは少し難しそうです。

そこで,「そろそろFIかな」と思える「ほぼFI」をゆるく設定できればと考えています。それをどのくらいで達成したいかをゆっくり考えていこうと思います。

コメント