なまずんです。

2020年11月末の運用状況です。積み立てによるインデックス投資を始めて36か月が経過しました。

運用開始から3年。やっていることはインデックスファンドを定額で毎月積み立てているだけです。

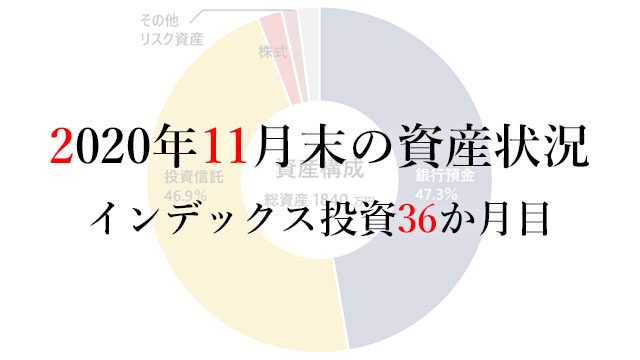

資産構成:金融資産は1840万円

2020年11月30日時点の私たちの資産構成です。リスク資産と無リスク資産の比率はほぼ半々です。

- 無リスク資産(濃青):現金または現金同等物

- 銀行預金等=普通預金の他,手持ちの現金,電子マネー

- インデックス投資によるリスク資産(黄):各種指数に連動するインデックスファンド。資産形成の中核です。

- 投資信託=指数連動型投資信託,ETF(特定口座,NISA口座,iDeCoで運用)

- その他のリスク資産(赤):単に興味を持ったものに投資しています。

- 株式=ETFを除く個別株(上場株式など)

- その他リスク資産=ソーシャルレンディングと仮想通貨

- その他資産(灰):上記に分類できない少額資産です。

- その他資産=ポイント,商品券など

前月比マイナスになる見込みだったのですが,株価上昇の勢いがすさまじかったことにより,前月比+20万円となりました。

不動産:保有1件

2020年4月に居住用物件(マンション)を購入しました。複数社による不動産価格の試算では3800~4400万円の評価でした。住宅ローンを借りて購入しています。返済の状況はのちほど記載します。

◆関連:物件購入にあたって私の考え方をまとめました。

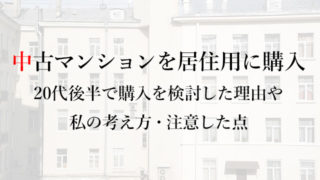

インデックス投資の内訳

資産の46.9%を占める投資信託の内訳は次の通りです。保有する投資信託はすべて各種指数に連動するインデックスファンドです。前月から目立った変化はありません。

日本株はTOPIXに,海外株は先進国株式インデックスのMSCI-kokusaiを中心に投資しています。

◆2020年8月から投資金額を少し増やしました。

日本REITを含むほかは,世界の株式時価総額比とほぼ同じになることをめざしています。日本REITは株式とやや違う値動きをしてきたことから,ポートフォリオに加えてみました。

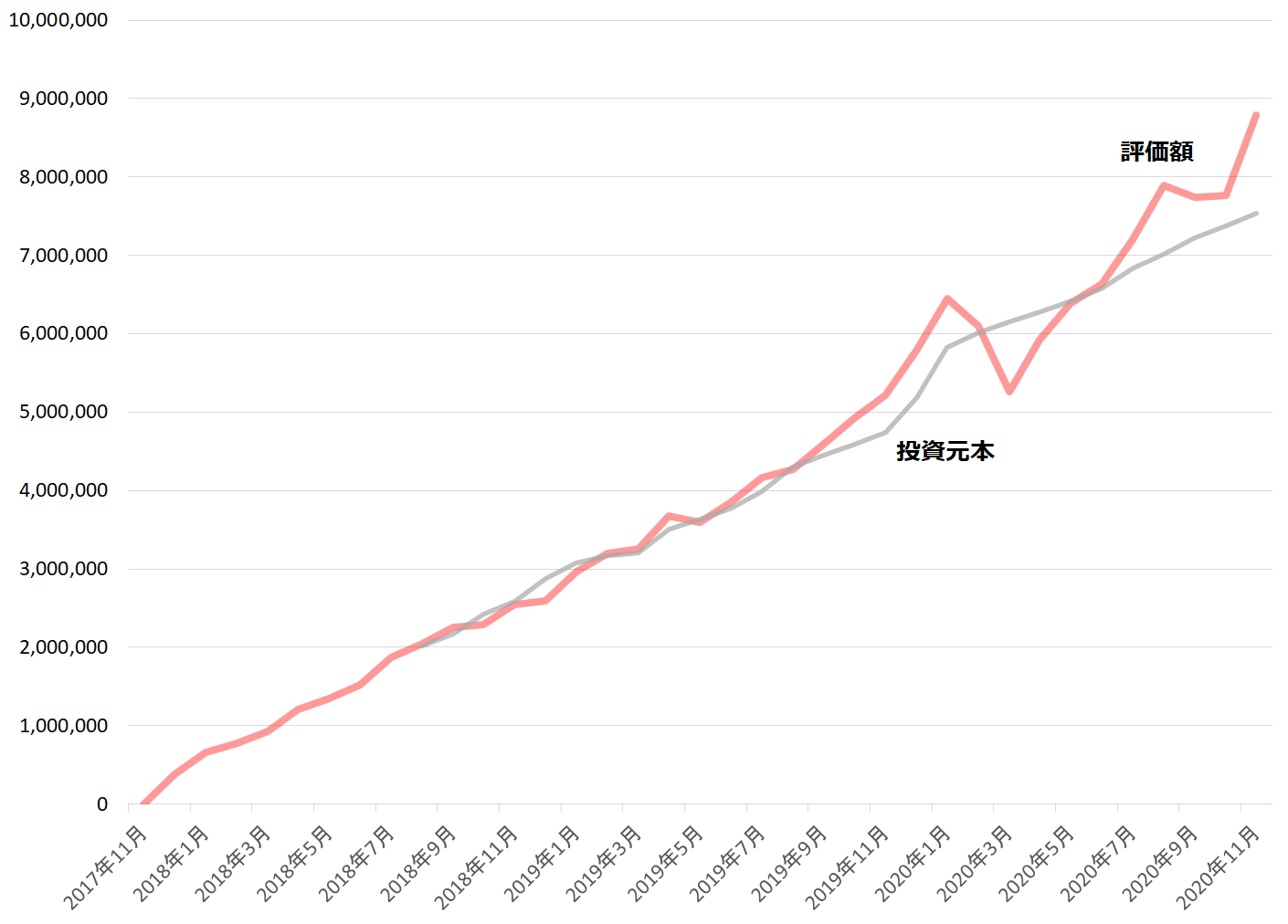

投資元本に対する利回りと資産残高の推移

インデックス投資の成績です。投資元本は754万円で,評価額は879万円です。トータルの損益は約125万円の含み益で,元本に対して+16.61%(前月比+11.34ポイント)です。

株価の変動の影響を大きく受けて上昇しました。

赤線が資産の評価額,灰線が元本金額(2018年8月以降から表示)です。

2020年11月の振り返り

先月と比べて無リスク資産が減りましたが,それ以上にリスク資産が増加しました。

リスク資産の動き

投資行動の簡単な分析です。

投資行動

毎月の積立投資を行いました。今月の合計投資金額は約16万円です。

投資金額はいつもどおりです。

◆相場ではなく,自分の経済環境に合わせて投資金額を調整しています。

無リスク資産の動き

現金の増減理由や生活防衛資金の近況です。

現金などの増減

立て替えていたお金などの影響でマイナスになりました。

生活防衛資金など

使途を定めず保有する現金(いわゆる生活防衛資金を含む)は毎月の平均支出の約21.3か月分です。

現在のところ,これで十分と考えています。

◆参考:インデックス投資における生活防衛資金はいくら必要でしょうか? 調べてみました!

負債の動き

負債総額は約4200万円です。おもな内訳は次のとおりです。

| 住宅ローン | 4000万円 |

| 奨学金 | 90万円 |

| クレジットカード残高などの短期的な負債 | 120万円 |

| 合計 | 4200万円 |

負債の大半は住宅ローンです。

先月からは30万円ほど増加しました。

◆参考:なぜ「自己資金の投入をおさえて住宅ローンを多めに借りる」ことにしたのか,その理由を書きました。

3年で自分にあったやり方を見つけた

世界中の株式への投資を基本にしたインデックス投資を始めて3年が経ちました。数十年の運用経験がある先輩投資家からみれば大したことはありませんが,それでもこの方法であれば続けていけるということがよくわかった3年間でした。

結果的には3年間で含み益として+125万円を記録しています。しかし,リスク資産の推移のグラフの通り,当初の24か月はほとんどお金が増えていない状態で,しばしば元本を大きく割り込むこともありました。

もともとのんきな性格ということもありますが,それだけが理由でここまで続けてこられたわけではありません。インデックス投資の定番書を読んで継続の重要性や基本的な考え方を身につけ,インデックス投資の実践者のブログ・SNSを見てともに続けようと勇気づけられてここまできました。また,ときには私からも発信し,周りの方にアドバイスをいただくこともたくさんありました。

ここまで3年間,ほとんどストレスなく,適度に放置して資産形成を進められています。投資に割ける時間が限られ,市場の見極めにも自信がない私でも,定番の本と実践録を読むくらいで資産形成を進められたのはインデックス投資のおかげです。

まして,最初に多少の勉強をすればあとはほとんど放置できるので,運用期間のとれる20代・30代にとっては手間に対するリターンを考えれば検討しない手はないでしょう。

インデックス投資は中長期的な将来に必要なお金を保管しておくうえではとても優れた方法です。開始時からこのブログで記録してきているので,ぜひ参考にしてください!

◆私と似たような実践を進めたいという人向けに書いた記事です。よくリアルで尋ねられることをまとめました。

◆良かったときも,悪かったときも。過去の運用成績はこちら。

2017年11月以来の毎月末時点での資産状況の経過です。

◆インデックス投資を資産形成の中心とする理由とは?

コメント