株価の上昇も背景に,ここのところ投資信託の基準価額がうなぎのぼりに上がっています。

【記事更新】

つみたてNISA対象のインデックスファンドの運用状況を更新しました。対象ごとの過去1年のリターンは、

●先進国株式(日本除く)約+53%

●米国株式(S&P500)約+52%

●全世界株式 約+47%

●日本株式(TOPIX)約+29%

●新興国株式 約+26%https://t.co/S5Y9ScLumt— なまずん🐠20代インデックス投資🐠 (@gameoftheweak) November 1, 2021

私は毎月,定期的に投信の値動きをウォッチしていますが,1年前から先進国株式は+53%,米国株式は+52%と,海外先進国の伸びが目立ちます。日本株(TOPIX)は+29%でした。

米国株式クラスで最も1年間リターンのよかった「eMAXIS Slim米国株式(S&P500)」は,2021年10月末までの1年間で+52.73%の損益率を記録しました。

S&P500指数は約+40%

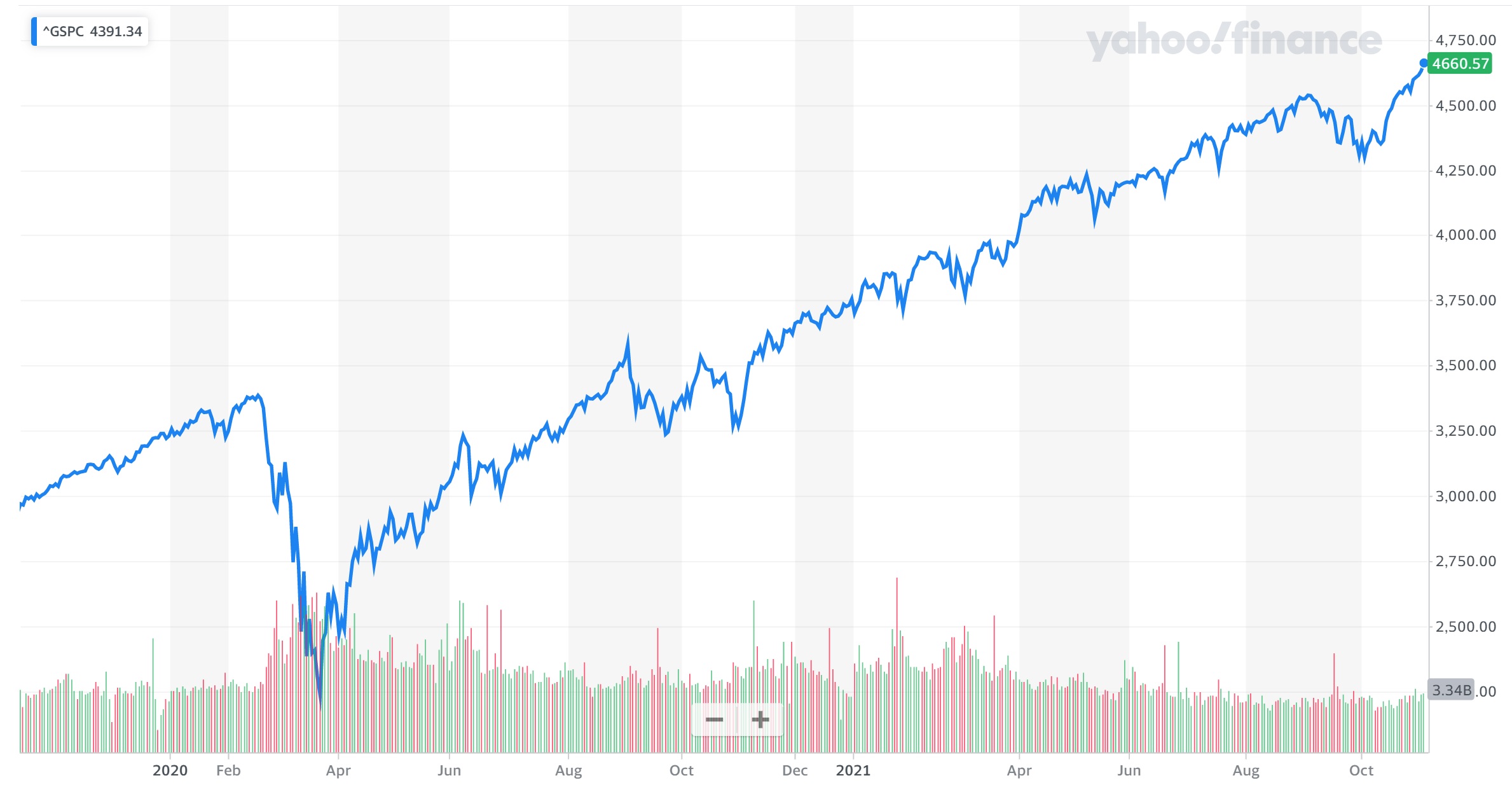

さて,この間に投資対象であるS&P500指数はどれくらい上昇したでしょうか?

その答えは約40%です。

S&P500指数の終値は,2020年10月末に3269.96,2021年11月末に4605.38を記録しています(図はYahoo! Financeより)。

指数の動きと投資信託のリターンには10%以上の差がありますね。この要因はなんでしょうか。

為替ヘッジのない投資信託の基準価額は為替の影響を受ける

最も大きな要因は為替です。

同じ期間において,ドル円相場は104.64円から113.94円へと約10%も円安に動きました。

円安時には輸入品の価格が高くなるのと同様に,円安に動けば,海外資産は円換算すれば見かけ上増えていきます。

為替ヘッジを行っていない投資信託の基準価額も為替の動きの影響をもろに受けます。海外株式の基準価額が上昇した理由のうち約10%分は為替の影響といえます。

投資信託の基準価額には配当金が反映される

指数は株価を基準にしているため,配当金による収益は数字に表れてきません。一方で,投資信託の基準価額には配当金が反映されます。要するに,配当が入ったら基準価額がそのぶん上がります。

為替以外の要因として,この差が投資信託のリターンと指数の推移の差に現れてきます。

S&P500指数に含まれる株式の配当利回りは1~2%です。最近の株高の影響を受けて配当利回りは相対的に下がっています。

なお,投資信託が保有者に払い出す「分配金」も投資信託の基準価額に影響を及ぼします。分配金を出すと投資信託の基準価額はそのぶん下がります。

eMAXIS Slimシリーズをはじめ,つみたてNISAの対象になっているような最近の人気の投資信託は分配金を出しません。そのぶん基準価額が維持されていることになります。

原則として為替にはリスク・プレミアムがない

ここまでをまとめると,米国株式の約52%のリターンは次のように分解できます。

- S&P500指数の上昇:約+40%

- 円安の進行:約+10%

- 配当金の影響:+1~2%

このうち指数の上昇と配当金の影響は株式から得られたリターンです。一方で,円安による評価益の拡大は株式とは関係なく,為替の変動によるものです。

為替はこのように運用成績を左右する面がありますが,リスク・プレミアムは基本的には存在しないとされています。つまり,為替リスクは長期的にリターンを生み出すものではないといえます。

結果的に円安によってリターンを得られる可能性はありますが,円高に振れてリターンが削られる未来も同様にあり得ます。

この1年間の投資信託のリターンのうち,およそ5分の1は「ぬかよろこび」に終わると思っておいたほうが無難です。ドル建てで見れば約+42%で,それでも十分だと思いますが。

「長期的には円安になる」という説もありますが,私は為替にはリスク・プレミアムがないと考えたほうが適切ではないかと考えています。為替によるリターンは長期的には消えていく可能性を考えておいたほうが安心です。

為替リスクを理由に海外株式を避ける必要はない

しかし,為替リスクも過剰に危険視するする必要はないようです。

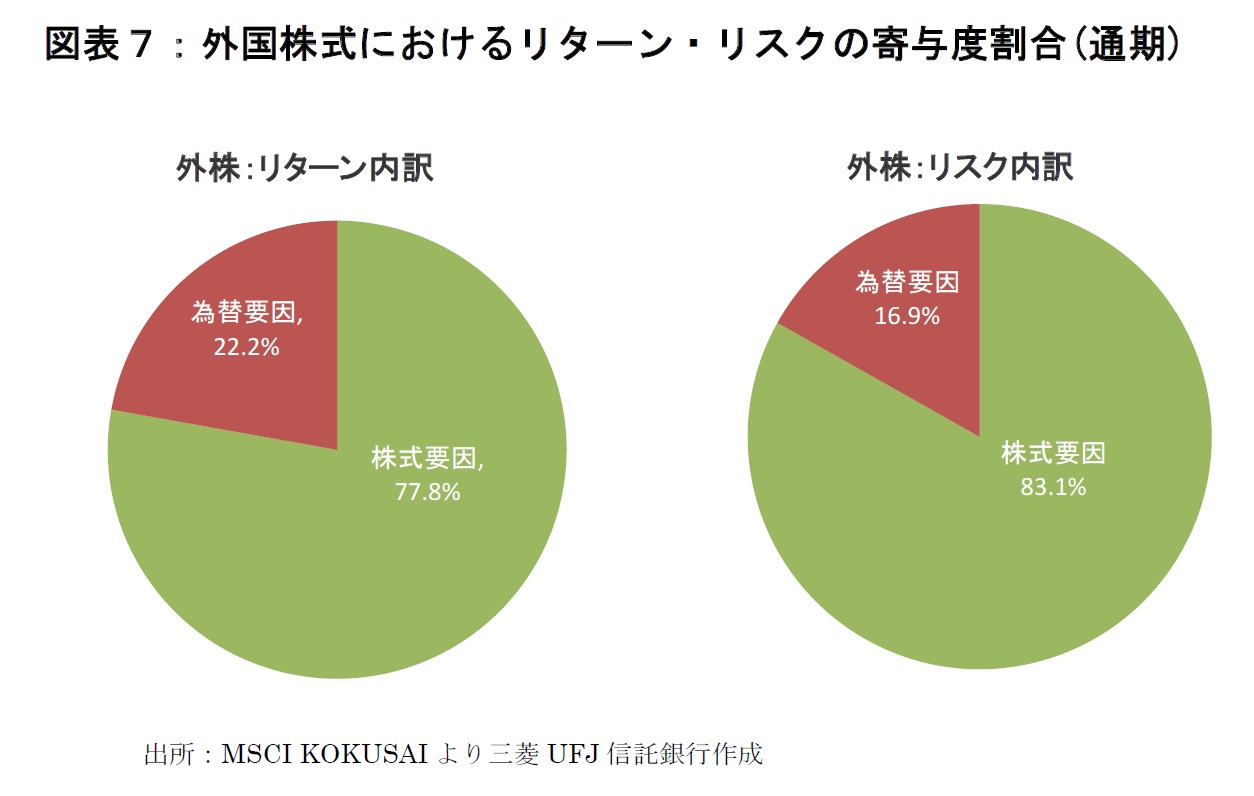

外国株式のリターン・リスクに占める為替要因はそれぞれ全体の20%程度といわれています(図は三菱UFJ国際投信「年金ポートフォリオにおける為替リスク管理の考え方」より)。

調査対象は先進国株式のMSCI KOKUSAIですが,米国でもほぼ同様と考えられます。

株式に投資していく場合は,為替リスクは確かにあるものの,リターン・リスクとも株式に由来する分のほうが明らかに大きいです。そのため,為替リスクがあるからといって海外株式を避ける必要性はありません。

また,同じ理由で「為替ヘッジ」つきの商品を積極的に選ぶ必要もないと言えます。為替ヘッジを行う場合は両国の金利差が影響を与えてきます。日本円の金利は低いため,基本的にはヘッジにはコストがかかってしまうこともその理由です。

余談ですが,2020年10月末のS&P500指数はコロナ・ショックの影響で大きく下がっていたわけではなく,コロナ直前の2月19日につけた終値のピーク3386.15に近い水準でした。

この間は,インデックス投資を続けていた人の全員が大きく資産を増やした期間でしたね。

コメント

投資信託がおしなべて為替の影響を受けるように読めてしまうので、為替ヘッジをしていない投資信託は、の方がベターでしょうね。

中の人さん、コメントをありがとうございます。返事が遅れてすみません。

おっしゃるとおりですので言葉を追加いたします。ご指摘をありがとうございました。