FIRE(Financial Independence, Retire Early:経済的自立と早期退職)の話題は最近、一般的にも大きな広がりとなっていますね。

私はこの動きは長期の資金計画を考えるきっかけになる素晴らしいものだと思っています。

「早期退職」の「RE」の部分については価値観がさまざまで、そこについて意見が割れてはいます。これまでは,どちらかというとここに着目した主張が多くみられました。

「すぐにでも仕事をやめたい!」「退職して何もしないのはつまらなくなりそう」「社会とつながるために働くのはあり」というようないろんな意見がありますよね。

しかし、退職のほうではなく、経済的自立の「FI」の部分は全員にとって重要です。早期かどうかは別として、誰にも退職して資産の運用益や取り崩しで生活するステージが来るのです。それを他人の援助なく達成できる「FI」の状態には到達しなければなりません。

そして若くして「FI」の境地に達してしまえば、たとえ突発的な事態に巻き込まれて収入を絶たれたとしても、お金については必要以上に不安に思う必要はありません。

そこでこの記事では私たちの将来を展望して、「FI」への分岐点について考えてみました。

収入・支出と資産運用の見込み

今回はあくまで私たちの現在の状況を延長して考えていきます。投資計画と同様に、選択肢を残しながら今後の状況に合わせて柔軟に方針を変えていくつもりです。

具体的には次のような前提で考えています。

- 共働きで子どもなし

- 持ち家(マンション)

- 現在と同じ職場で働く

子どもが生まれたら将来的な住み替えや教育費などの要因が増えてくるんじゃないの?

そのとおりで,そうなったらアップデートをはかっていきます。

経済的自立は100歳時点で1000万円を残すこと

資産から得る収入が支出を上回った場合を経済的自立とする見方もあります。しかし、人生には終わりがあります。そのため、取り崩しも含めて「100歳時点で1000万円の資金が残る状態」を経済的に自立した状態と今回は考えました。

1000万円を残している理由は突発的な事態への対応のためです。これだけあれば,予想外の支出にも耐えられるでしょう。

収入と資産運用について

収入および資産運用に関する条件です。

- 現在の仕事を継続したあとに退職

- 年間の収入は1000万円とし、簡略化のために昇給は考慮しない

- 資産は退職後も運用を続ける

- 資産運用のリターンは年率2.0%

- 年金支給額は日本年金機構の「ねんきんネット」の試算を用いる

リターンを2.0%とする理由は以下の通りです。

- ある程度保守的に考慮している

- 資産のうち無リスク資産で保有する分がある

- 利益への課税がある

正確に予測できる性質のものではないので、少し保守的に考えておきます。

資産運用はいま実践しているような,世界の株式に広く分散されたインデックスファンドを購入する方法を継続していきます。資産規模が大きくなれば,値動きをおさえるために債券も買うかもしれません。

今は年間360万円を投資に回しています。いわゆる「生活防衛資金」も2年分を確保していますので,そう遠くないうちに,年間500万円近くを投資に回すことになるかもしれません。

◆投資金額と投資対象について詳しくはこちら

◆「生活防衛資金」の目安を調べてみました!

年金支給額の予測には「ねんきんネット」が便利です。今後の働き方を変更した場合についても試算ができますし,受給開始時期を前倒し・後ろ倒しすることもできます。各種の条件を入力すれば,以下のように受給予定年金見込額が算出されます。

試しに,今すぐ仕事をやめて,以降は国民年金に加入した場合の予測をしてみました。これは少ない。

長期の資金計画において年金収入の予測は非常に重要です。ぜひ使ってみてください。

なお,スタート時点での資産規模は2500万円とします。また,互いの両親から受け取る遺産は考慮しません。退職した場合は59歳まで国民年金に加入し,その分の支出を上乗せします。

◆2021年6月末時点の運用状況はこちら。

支出について

必要となる年間の生活費を検討しました。現状の支出をもとに考えています。労働期間と退職後の支出は次の通りで考えています(単位は万円)。

| 労働中 | 退職後 | 備考 | |

| 住居費 | 150 | 150 | *34年後からは50万円 |

| 食費・日用品費 | 100 | 70 | |

| 教養・娯楽費 | 50 | 60 | |

| 衣服・美容費 | 50 | 50 | |

| 交際費 | 30 | 30 | |

| 水道光熱費・通信費 | 30 | 30 | |

| 交通費 | 20 | 20 | |

| 家具・家電 | 20 | 20 | |

| 生命保険 | 10 | 10 | *10年後から0万円 |

| 医療費 | 10 | 10 | *30年後から30万円 |

| 合計 | 470 | 450 | *早期退職した場合は59歳まで国民年金保険料として+40万円 |

住居費は33年後まではローンがあります。ローン以外に,修繕費や管理費,火災・地震保険料もここに含みます。食費は退職すればかなり圧縮できると考えています。

生命保険は40歳で子どもがいなければ不要との想定です。掛け捨てなので解約するのみです。医療費は30年後から多めに計上しました。

もっと圧縮できる部分はありますが,節制しすぎない生活を送りたいという考えと,想定外の支出に備えた余裕をもたせる想定です。

退職すれば支出が減ると考えることもできますが,時間ができるぶんお金は結構使うのではないかと私は思います。

なお,厳密に試算するなら物価の上昇を見込んだほうがよいです。しかし,今回は簡略化のために計算からは省きました。

昇給をまったく考慮しないこと,資産運用のリターンをやや低めに見積もっていることと,支出には余裕をもたせていることで,そのような影響は吸収できていると考えています。

退職の時期と資産の推移

さて,このような前提をもとに,退職の時期と資産の推移を試算してみました。

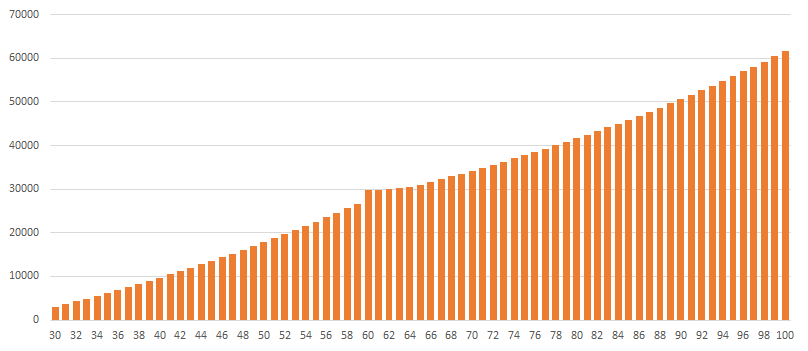

60歳で退職する場合

まずは早期退職しない場合を考えます。

収入は60歳まで夫婦合算して年間1000万円で,退職金は60歳時点で3000万円とします。

年金額は65歳から受け取る場合,2人で月30万円ほどです。私のほうは所得税が少しかかりますが,金額が小さいので無視します。61~64歳の4年間は収入をゼロとして考えました。

支出は前の項目であげた表の通りとします。

この条件で100歳まで生きた場合の資産の推移をグラフにしました(縦軸:万円,横軸:年齢)。

60歳時点でほぼ3億円に達しました。今回は年間のリターンを2.0%と考えているので,そこからは約600万円のリターンが得られます。支出は年間400万円台であるため,破綻することはありません。

そして,年金を受給開始後は資金は一方的に増えていきます。

人生を終えるときに6億円も必要ありませんよね。「FIRE」をめざしてもっと早く退職して,自由な時間を増やしてみましょう。

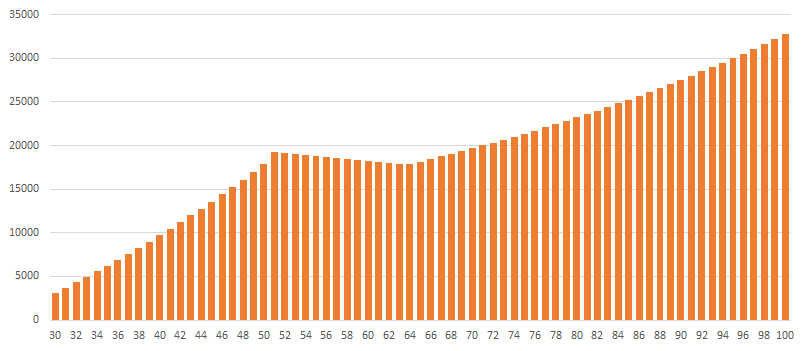

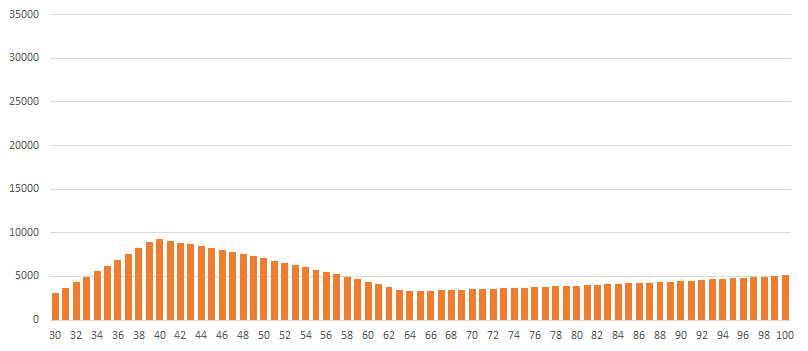

50歳で退職する場合

50歳まで働いて,それ以降は無収入で暮らす想定です。収入は50歳まで夫婦合算して年間1000万円で,退職金は50歳時点で1500万円とします。

年金額は65歳から受け取る場合,月25万円ほどです。

さきほどとグラフの形は似ていますが,縦軸の間隔が異なります。だいぶ少なくなったとはいえ,100歳時点では3億円以上が手元に残ります。

これでも余裕ですね。ただし,退職から年金受給開始までは徐々に減少します。

資産が減少していくとはいえ,50代後半で2億円近くもあれば不安に思うことはないでしょう。

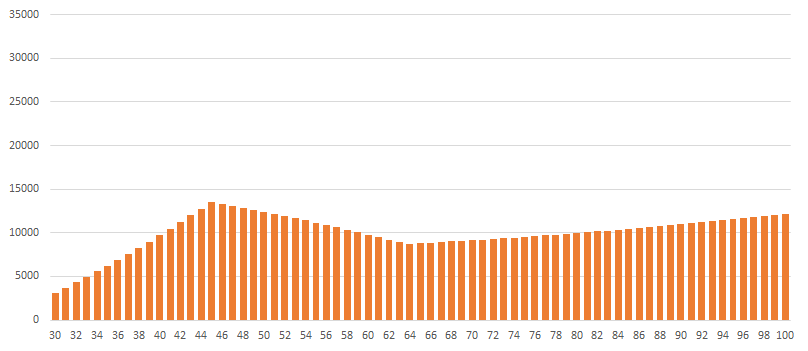

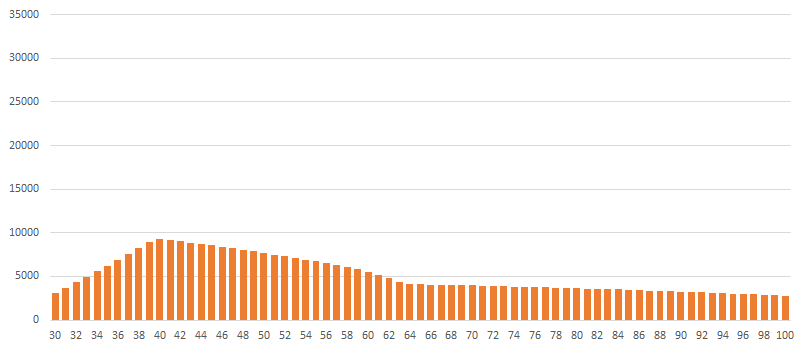

45歳で退職する場合

50歳でも余裕があったので,45歳で退職してみました。こうなると十分に「FIRE」と言ってもいいのではないでしょうか。退職金は45歳で1000万円とします。

年金額は65歳から受け取る場合,月22万円ほどです。

縦軸は「50歳で退職する場合」と揃えています。老後の山の高さがかなり小さくなりましたが,年金をもらい始めると徐々に増えていきます。

最低となる64歳時点でも8000万円以上の余裕があります。

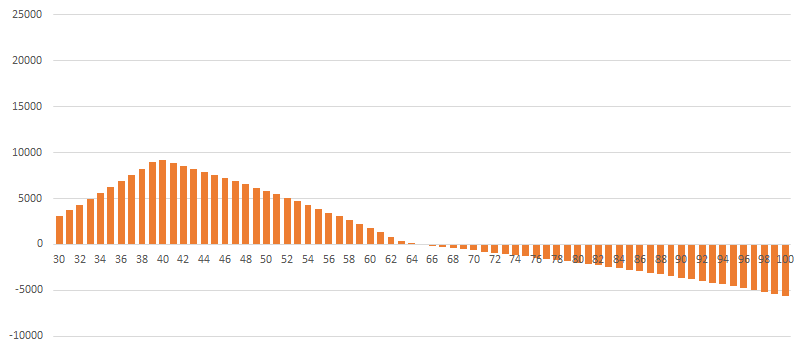

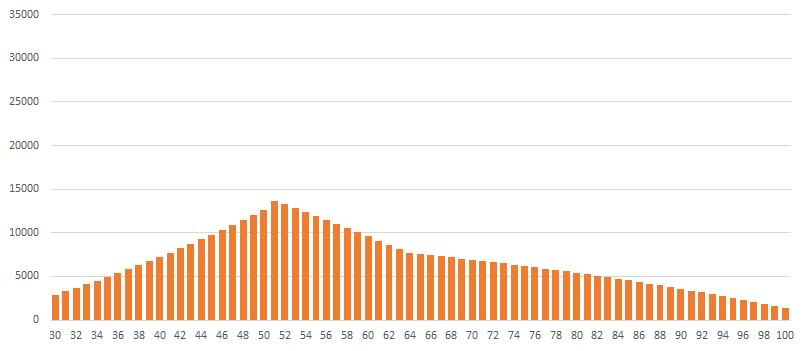

40歳で退職する場合

さらに退職時期を前倒ししてみました。立派にFIREであろう,40歳での退職です。退職金は500万円とします。

年金額は65歳から受け取る場合,月20万円ほどです。

全く足りなくなりました。残念です。支出を削るか,収入を増やすしかありません。

それでは,支出を削った場合と収入を増やした場合を検討してみます。

退職後の支出を100万円減らした場合

支出はかなり余裕を想定しているので,削ろうと思えば削れるはずです。年間100万円削った場合で試算してみました。住居費と年金保険料以外で年間140万円の生活です。余裕はありませんが,生きていくには困らない程度の水準です。

私の学生時代よりはだいぶましです。

グラフがだいぶ低くなったように見えますが,縦軸の間隔をこれまでと揃えているためです。ローンの返済を終えて,年金をもらう時期になれば収支は安定し,お金が増えていきます。

生きながらえることができました。

退職後に59歳まで収入を150万円確保した場合

支出を削るのではなく,退職後もある程度の収入を得る場合を考えます。59歳まで,2人の合計で年間150万円を得る想定で試算していました。

年金をもらうまでの期間に資産が減るスピードが下がるので,これも有効な対策になります。50歳時点で5000万円を残すことができました。

生きながらえることができました。

どちらかが収入を増やして厚生年金に加入する方法もありますね。

45歳まで働けば「上がり」か

粗い推定でありながらも,ダブルインカム(共働き)であることと,早い段階から資産形成に取り組んでいることから,あまり節約せずとも経済的自立までの道のりはそれほど難しくはなさそうです。

また,40歳ごろに何かが起こって2人とも今の仕事を続けられなくなったとしても,節約したり,いくらかの収入を得たりしていけば大丈夫と言えるでしょう。

もちろん,現在の収入が今後どのように推移するかはわかりません。また,資産運用のリターンは確約されたものではないので,想定外のことがおこることもあります。

ですが,お金の心配の程度がわかることは何よりも安心感があります。

なお,余裕が多かった50歳で退職するパターンで,支出を増やした場合も考えてみました。試算よりも年間200万円支出を上乗せしています。

「資産からの収益+年金収入」よりも支出のほうが多くなるため,老後の資金は減っていきます。

しかし100歳の段階でも1000万円は確保できました。なお,収入が200万円減った場合も49歳までの推移は同じです。

ピーク時に1億円を大きく超える水準を見込めれば,子どもが生まれたり,広い家に引っ越したりしても早期退職の道は開けていますね。

今後の状況に合わせて考えていく

今回の推定は子どもがいない状況が続く前提です。また,人生の三大支出の一つである教育支出をカウントしていないことは留意すべき点です。

収入・支出はある程度の余裕を考えて計算しましたが,試算には限界もたくさんあります。皮算用の域を出ないのですが,それでも今回,このように計算してみたことで,だいたいの見込みを立てることができました。

これから人生の段階を進めていくなかでアップデートしていくこととなります。

家計管理と資産運用をうまく味方につけて,限られたお金と時間を少しでも有効に使っていける人生を送りたいですね!

コメント