なまずんです。

2021年4月末の運用状況です。積み立てによるインデックス投資を始めて41か月が経過しました。

資産総額は過去最高を更新中。

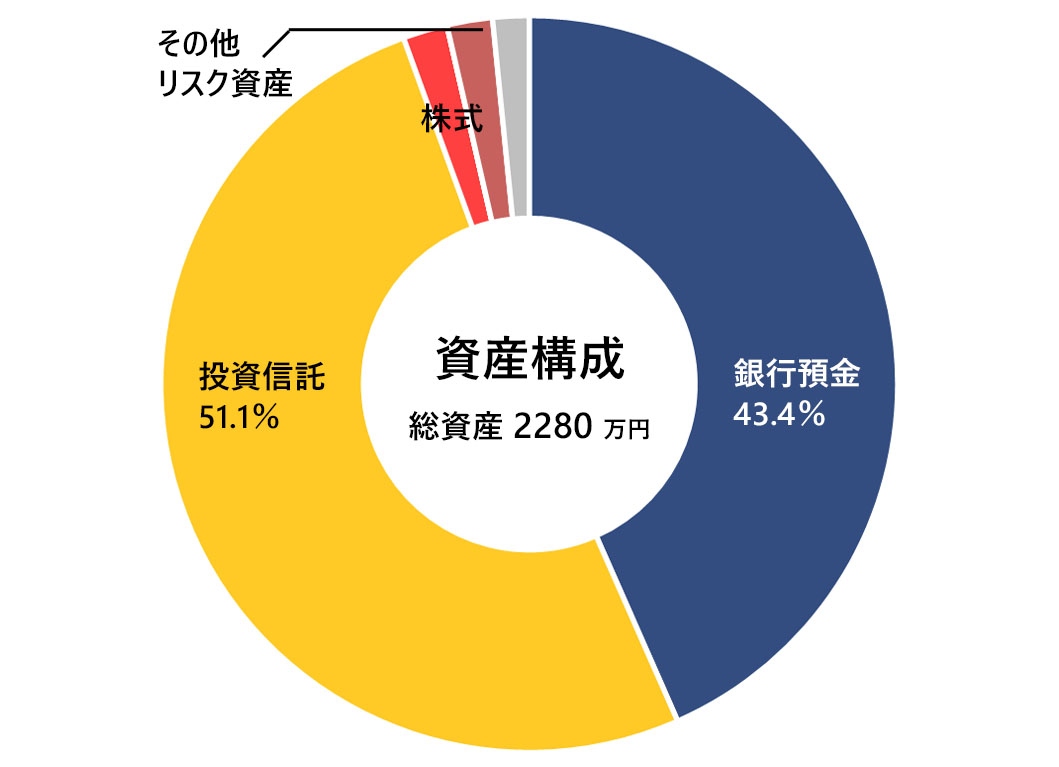

資産構成:金融資産は2280万円

2021年4月30日時点の私たちの資産構成です。リスク資産の割合がやや増えてきました。

- 無リスク資産(濃青):現金または現金同等物

- 銀行預金等=普通預金の他,手持ちの現金,電子マネー

- インデックス投資によるリスク資産(黄):各種指数に連動するインデックスファンド。資産形成の中核です。

- 投資信託=指数連動型投資信託,ETF(特定口座,NISA口座,iDeCoで運用)

- その他のリスク資産(赤):単に興味を持ったものに投資しています。

- 株式=ETFを除く個別株(上場株式など)

- その他リスク資産=ソーシャルレンディングと仮想通貨

- その他資産(灰):上記に分類できない少額資産です。

- その他資産=ポイント,商品券など

先月末と比べて+60万円。リスク資産の増加の影響が大きいです。

不動産:保有1件

自己居住用の物件を保有しています。上の円グラフには資産として入れていません。住宅ローンを返済中です。

インデックス投資の内訳

資産の49.8%を占める投資信託はすべて各種指数に連動するインデックスファンドです。世界における時価総額を参考に,先進国株式を中核として投資しています。

◆2020年8月から投資金額を少し増やしました。

積立金額を増額することを検討中です。

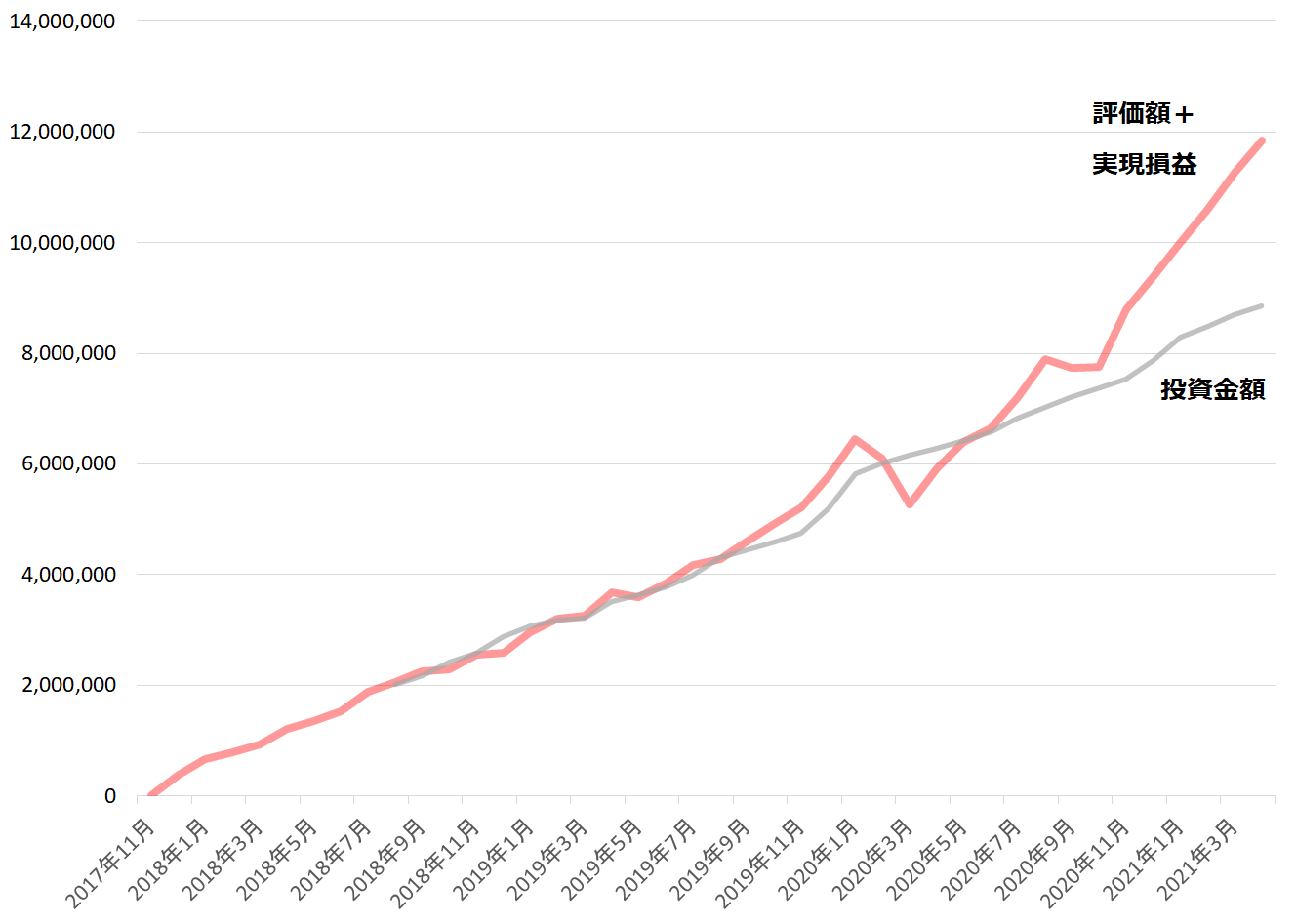

投資元本に対する利回りと資産残高の推移

インデックス投資の成績です。

| 2021年3月までの成績 | 前月比 | |

| 投資金額(A) | 8,852,797円 | +156,068円 |

| 評価額+実現損益(B) | 11,846,554円 | +587,951円 |

| 評価額 | 11,806,632円 | +587,951円 |

| 実現損益 | 39,922円 | 0円 |

| 投資収益(B – A) | 2,993,757円 | +431,883円 |

| 損益率 | 33.82% | +4.34% |

投資による収益が300万円に迫っています。

赤線が資産の評価額+実現損益,灰線が元本金額(2018年8月以降)です。

2021年4月の振り返り

無リスク資産もリスク資産も増えました。とくにリスク資産が大きく増えました。

リスク資産の動き

毎月の積立投資を行いました。今月の合計投資金額は約16万円です。

いつもより少ないです。引き落とし元口座の残高が足りなかったのかな?

◆基本的には相場ではなく,自分の経済環境に合わせて投資金額を調整しています。

無リスク資産の動き

使途を定めず保有する現金(いわゆる生活防衛資金を含む)は毎月の平均支出の約24.5か月分です。

無リスク資産の水準は十分であると考えています。

◆参考:インデックス投資における生活防衛資金はいくら必要でしょうか? 調べてみました!

負債の動き

負債総額は約4090万円です。負債の大半は住宅ローンです。

先月からは40万円ほど減少しました。

◆奨学金の利率改定のため返還金額が少し減りました。

◆参考:なぜ「自己資金の投入をおさえて住宅ローンを多めに借りる」ことにしたのか,その理由を書きました。

ペースを守りながら適切にリスクをとっていく

この2年くらいは保有資産に占めるリスク資産と無リスク資産の割合は半々でした。しかし,最近は投資信託の割合が徐々に拡大しています。そして無リスク資産である現金の割合は減少傾向にあります。

これは無リスク資産をリスク資産へ移転していることと,リスク資産の価値がこの1年で大きく上昇していることによります。

とはいえ,無リスク資産は生活費の24か月分を確保できています。これは十分な水準と考えています。

ここのところ大きな支出が続いていたのですが,それがひと段落しました。そのため貯蓄のペースは少し上がりそうです。そこで積立金額の増額を検討しています。無リスク資産を保有することは重要ですが,無リスク資産だけをたくさん持っていても,運用期間が長くとれる私たちには最適な運用とはいえません。

ペースを守りながら,リスクを適切に拡大していきたいと思います。

ここまで大きな失敗をすることなく運用を続けることができたのは,感情をコントロールしながら落ち着いて投資に向き合ってきたからです。それを心に留めて,この先も焦らず進めていきましょう。

◆私と似たような実践を進めたいという人向けに書いた記事です。よくリアルで尋ねられることをまとめました。

◆良かったときも,悪かったときも。過去の運用成績はこちら。

2017年11月以来の毎月末時点での資産状況の経過です。

◆インデックス投資を資産形成の中心とする理由とは?

コメント