資産総額は過去最高を更新中。

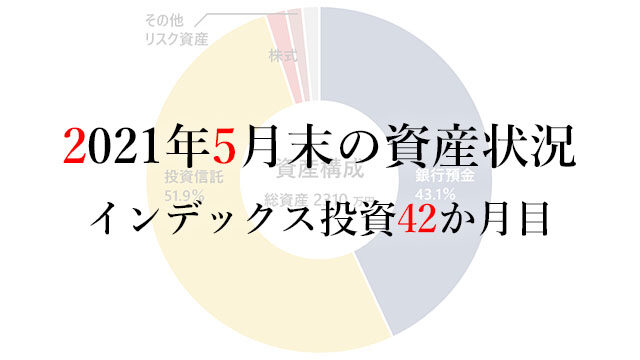

資産構成

金融資産:2310万円

2021年5月31日時点の私たちの資産構成です。リスク資産の割合がやや増えてきました。

- 無リスク資産(濃青):現金または現金同等物

- 銀行預金等=普通預金の他,手持ちの現金,電子マネー

- インデックス投資によるリスク資産(黄):各種指数に連動するインデックスファンド。資産形成の中核です。

- 投資信託=指数連動型投資信託,ETF(特定口座,NISA口座,iDeCoで運用)

- その他のリスク資産(赤):単に興味を持ったものに投資しています。

- 株式=ETFを除く個別株(上場株式など)

- その他リスク資産=ソーシャルレンディングと仮想通貨

- その他資産(灰):上記に分類できない少額資産です。

- その他資産=ポイント,商品券など

先月末と比べて+30万円。

不動産:保有1件

自己居住用の物件を保有しています。上の円グラフには資産として入れていません。住宅ローンを返済中です。インデックス投資の内訳

資産の49.8%を占める投資信託はすべて各種指数に連動するインデックスファンドです。世界における時価総額を参考に,先進国株式を中核として投資しています。 ◆2020年8月から投資金額を少し増やしました。

◆2020年8月から投資金額を少し増やしました。

2020年8月からの積立投資計画――投資資金を増額し,資産配分を再検討

こちらのツイートの通り,うなぎんがiDeCoの拠出を開始しました!うなぎんがiDeCoデビューしました。おめでとうございます🎉楽天証券で、たわらノーロード先進国株式と三井住友・DC...

game-of-the-weak.com

2020.07.12

2021年6月からの積立投資計画――積立金額の増額で資産形成を加速

大きな支出に区切りがついたので,わが家の積立投資計画を見直すことにしました。変更は2021年6月から始めていきます。楽天カード決済で積立投資している分は7月から変わります。年間投資...

game-of-the-weak.com

2021.05.22

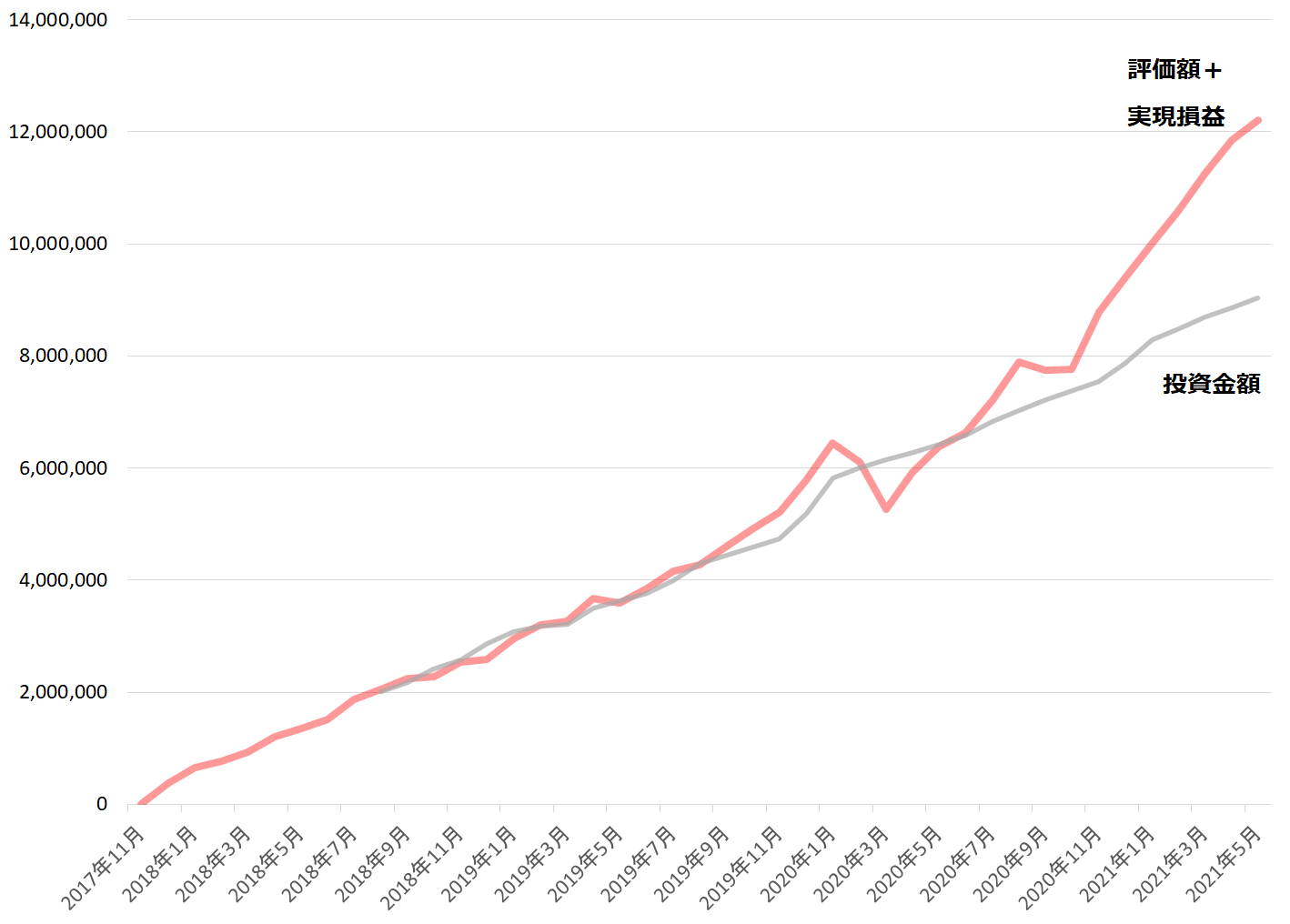

投資元本に対する利回りと資産残高の推移

インデックス投資の成績です。| 2021年5月までの成績 | 前月比 | |

| 投資金額(A) | 9,037,254円 | +184,457円 |

| 評価額+実現損益(B) | 12,205,772円 | +359,218円 |

| 評価額 | 12,165,850円 | +359,218円 |

| 実現損益 | 39,922円 | 0円 |

| 投資収益(B – A) | 3,168,518円 | +174,761円 |

| 損益率 | 35.06% | +1.24% |

投資による収益が300万円を超えました。7か月連続で損益率はプラスです。投資をしていてよかった。

2021年5月の振り返り

無リスク資産もリスク資産も増えました。

リスク資産の動き

毎月の積立投資を行いました。今月の合計投資金額は約18万円です。

いつもどおりの積み立てです。

暴落時に定期積立以外の追加投資をしていない3つの理由

コロナ・ショックに突入する直前,S&P500の終値ベースの高値は2020年2月19日でした。執筆時点では暴落開始から丸2か月が経ったことになります。その間,3月23日には高値から3...

game-of-the-weak.com

2020.04.19

無リスク資産の動き

使途を定めず保有する現金(いわゆる生活防衛資金を含む)は毎月の平均支出の約24.3か月分です。

十分な無リスク資産があるので,6月から積み立て金額を増やすことにしました。

インデックス投資における生活防衛資金とその準備

突然の失業,病気,負傷――。長い人生で,災難はいつ誰の身に降りかかるかわかりません。運用資産を管理するうえで,どのように備えていますか?突発的な事態に対応できるように備えることは,...

game-of-the-weak.com

2019.12.24

負債の動き

負債総額は約4070万円です。負債の大半は住宅ローンです。

先月からは20万円ほど減少しました。

80万円の奨学金の利息が11円になった話

学生時代に借りていた奨学金の利息の改定について知らせが届きました。驚くべきことに,かかる利息が年率0.100%から0.002%へ改定されました。奨学金の利率が年利0.1%→0.00...

game-of-the-weak.com

2021.01.26

自宅を購入する際の資金調達方法――自己資金・借入・贈与

私は20代後半の2020年の春に,東京都内に中古マンションを購入しました。住宅購入は「人生の最大の買い物」とも言われます。金額の大きい住宅購入においては,どのように資金を準備するか...

game-of-the-weak.com

2020.05.31

良い距離感を持ちながら投資を続けて,恩恵を得ていく

投資金額に対する評価益は300万円を超えました。損益率は+35%です。運用総額は1200万円を上回るまでになりました。 コロナ・ショックの2020年3月には運用成績が-89万円の評価損で,投資元本に対して-14%まで落ち込んでいたことを思うと,逆によくぞペースを乱さずに続けてきたものだと感じます。

とくに何も考えずに積み立て続け,運用を続けてきただけなんですけどね。

- 十分に無リスク資産を保有し,長期の運用と生活資金を心理的に分けている

- 長期にインデックスファンドを保有する方法の有効性を確信している

- 投資に過度な期待をしていない

「投資で人生を変える!」という威勢のよい気概も素晴らしいですが,それだけでリターンが上がるわけではありません。一歩引いた場所から,自分にとって最もよい形で投資という手段を活用していくことが大切だと考えています。

これだけはおさえておきたいインデックスファンドの選び方【初心者向け】

近年,インデックスファンドによる長期投資に取り組みやすい環境が整ってきたことで,多くの人がインデックスファンドを買うようになってきました。それに伴って,運用会社からも多くのインデッ...

game-of-the-weak.com

2020.09.12

月次実践録

2017年11月以来の毎月末時点での資産状況の経過です。

game-of-the-weak.com

ブログの基本方針

ブログ「なまずんの『弱者のゲーム』」にお越しいただきありがとうございます。当ブログの基本的な考え方をまとめたページです。ブログを書いている背景お金や投資について発信する皆さんの周り...

game-of-the-weak.com

2017.11.13

コメント